1ドル150円突破が追い風に…円安効果で上方修正も期待できる「円安メリット銘柄6選」

「想定為替レート」に着目した円安メリット銘柄

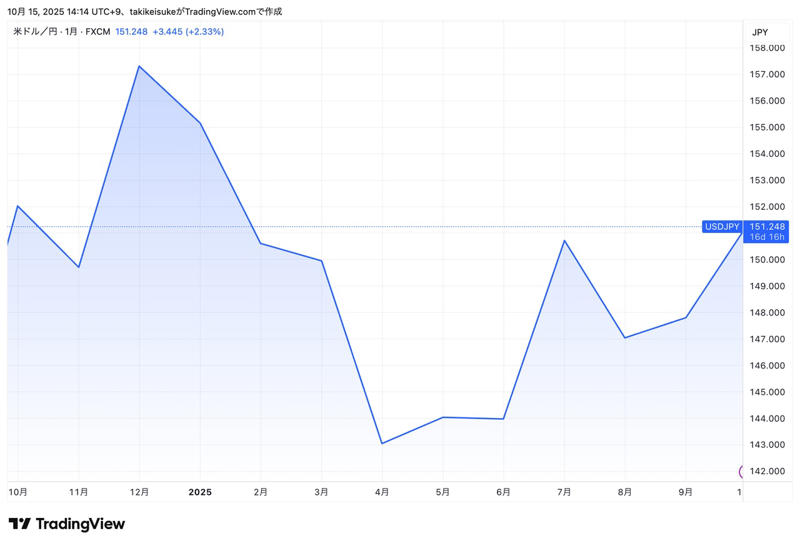

2025年の年初に1ドル160円に近い水準だったドル円レートは、4月に一時140円を割る水準までドルが安くなりましたが(円が高くなったとも言えますが、すごく円高とも思わないので、このような表現にしています)、10月に入って再びドルが買われるようになりました。一時8カ月ぶりの円安ドル高になっています。

ドル円レートの推移 *2025年10月14日時点 チャート提供:TradingView

個人的に昨年末ぐらいに日本株の見通しを立てていた時に、キーファクターの一つを為替レートだと考えていました。米国の利下げが見通されており、ドルが安くなる方に触れれば、海外売上高が多い日本企業にとっては逆風です。4月後半から5月前半に発表された決算において、筆者は「想定為替レート」に着目していました。

「想定為替レート」は企業や政府、組織などが予算や計画を立てる際に、将来の為替レートを予測して設定する「仮の為替レート」のことです。簡単に言うと、「このくらいの為替レートになるだろう」と予想して使う、計画のための基準値です。実際の為替レートは日々変動するので、正確な予測は難しいですが、想定為替レートを使うことで、計画や収支の見通しを立てやすくなります。

もし実際のレートが想定と大きく異なる場合、収益やコストに影響が出ることもありますので、「想定為替レート」と実際のレートとの差は業績を動かす要素になることが多いです。例えば、トヨタ自動車(東プ:7203)の2025年3月期決算では米ドルの為替レートの1円の変化で営業利益が500億円変化したと推定されています。為替が業績に与える影響は企業ごとに異なるものの、海外売上高が高い企業においてはドル高、ユーロ高は業績にポジティブ寄与することになります。ちなみにこの為替による業績の変化のことを「為替感応度」と呼ぶことが多いです。

この記事では企業が発表している「想定為替レート」をもとに足元の対円でのドル高、ユーロ高による業績押上げ効果を期待できる銘柄を選んでみました。

上方修正があっても不思議ではない状況

■コマツ(6301)

建設機械で世界2位のメーカーです。海外売上高が全体の9割を占めます。

北米は、コマツの売上高の3割を占める大きなマーケットですので、米ドルの円安が業績にプラス寄与すると考えられます。

2026年3月期の業績予想は1ドル=135円で見通されています。会社発表資料によれば、1ドルの変動で営業利益が43億円変化するとのことで、仮に1ドル150円で着地すれば、営業利益が645億円上振れることになります。2025年4月下旬に公表している業績予想は前年度比で減収減益ですが、足下の為替レートにより第2四半期決算、または第3四半期決算で業績予想上方修正があっても不思議ではない状況と考えます。

■京セラ(6971)

大手電子部品メーカーです。海外売上高が全体の7割以上です。

米国と欧州がそれぞれ2割前後ですので、業績は米ドルとユーロの為替の影響を受けます。

2025年5月に発表された2026年3月期の業績予想の想定為替レートは、1ドル=135円、1ユーロ=150円です。米ドルの推移については前述したとおりですが、ユーロも足元では1ユーロ=170円を超えており、対円で最高値水準にあります。

ユーロ円レートの推移 *2025年10月14日時点 チャート提供:TradingView

2026年3月期の想定為替レートにもとづくと、京セラの業績予想は対前年比で減収減益ですが、前年度の為替レートは1ドル=153円、1ユーロ=164円であり、特にユーロの円安が京セラの業績にプラス寄与しそうです。第1四半期の業績は、通年の業績予想に対する進捗率でみると非常に好調と言え、第2四半期の決算発表が楽しみな銘柄です。

シリコンウェハーのシェア世界1位の有名メーカー

■信越化学工業(4063)

世界的な総合化学素材メーカーで、インフラ建設、建築・住宅、化粧品、トイレタリー、パソコン、スマートフォン、自動車に至る製品素材をグローバルに供給しています。半導体材料のシリコンウェハーでは世界1位のシェアを持ちます。

Photo by Gettyimages

海外売上高が全体の約8割を占めます。なかでも米国は全体の3割以上を占める重要なマーケットです。

2025年3月期決算発表では通商問題等を理由に2026年3月期予想を未定としましたが、第1四半期決算で発表した通期予想の為替は1ドル=140円程度を前提としており、足下の状況を鑑みると第2四半期の実績上振れが期待されます。

為替レートとは関係ありませんが、手元の現預金に余力が出ると大きな規模での自社株買いを発表することが多い企業でもあります。

また、決算短信が非常にわかりやすく親切に構成されており、個人的に好感を持っています。

■ダイキン工業(6367)

エアコンのメーカーとしてなじみがあるでしょう。空調と冷凍機の売り上げが全体の9割以上を占め、業務用・家庭用エアコンでの世界最大手です。海外売上高比率は8割以上です。

2026年3月期第1四半期の業績は前年同期比で円高だったことと、トランプ米政権の関税という減益要因あったにもかかわらず、製品の値上げ等で相殺し、第1四半期としては過去最高の純利益を計上しています。

最大のマーケットである米国での売り上げが全体の約3分の1で、想定為替レートは1ドル=140円であることを鑑みれば、足下の為替レートを鑑みると業績にはプラス寄与が期待されます。

2025年8月に、米国のAIデータセンター向けの冷却ソリューションを専門とする技術開発会社であるDDC Solutionsを買収し、今後は世界最大のデータセンター市場である米国での業績向上が見込まれます。

前年度比で大幅な減益予想を出してたが…

■ホンダ(7267)

輸送機器メーカーです。四輪車では国内第2位、二輪車では国内首位のシェアを持ちます。

ホンダに限らず、北米で大きな市場を持つ製造業は、今年度、為替レートとトランプ米政権の関税と向き合わなければなりません。ホンダは2025年3月期決算で発表した2026年3月期の業績予想では、関税で4500億円のマイナス寄与を見込んだだけではなく、想定為替レートを1ドル=135円にしていたため、前年度比で大幅な減益予想を出していました。

2025年8月に発表した第1四半期決算では、関税の影響が想定よりもマイルドであったことと、想定為替レートを1ドル=140円に引き上げたことで、期初に出した予想よりも上方修正しています。

関税について日本の自動車メーカーはみな同様の立場ですが、国内1位のシェアを持つトヨタ自動車(東プ:7203)が1ドル=145円で業績予想をしているため、足下の為替の状況を鑑みた業績の変化率は想定為替レートが低いホンダの方にアドバンテージがあると考えます。

■任天堂(7974)

言わずと知れた家庭用ゲーム機&ソフトの世界的メーカーです。2025年はNintendo Switch2の発売が話題になりました。海外売上高比率は約8割です。任天堂が2026年3月期第1四半期決算で開示したNintendo Switch2の販売台数も、米大陸、欧州それぞれが日本を上回っています。

想定為替レートは1ドル=140円、1ユーロ=155円です。ユーロについて、やや控えめな想定をしていることと、これからクリスマスに向かってリリースされるゲームソフトなどの売り上げが見込まれることを併せて考慮すると、決算期末に向けて業績上方修正を期待できると考えています。