特装車大手の「新明和工業」海外売上高を2年で2倍弱に拡大 その戦略は

2025年7月に投入したごみ収集車の新モデル(新明和工業のニュースリリースより)

ごみ収集車などの特装車大手の新明和工業<7224>は、2027年3月期に海外売上高800億円の目標達成に向け、M&Aを加速する。

2025年3月期からの3カ年の中期経営計画で実現を目指していたが、初年度の海外売上高が451億円と前年度比15.2%減少したため、残り2年間での巻き返しが課題となっているのだ。

全部門で海外メーカーのM&Aを検討中

新明和工業は持続的な成長を実現するためには、日本国内だけでなく成長が見込める東南アジアをはじめ、オセアニアや北米などの海外市場の開拓が重要と判断。

この方針に沿って、2020年に長期ビジョン「Sustainable Growth with Vision 2030」を策定し、この中で2027年3月期に売上高3200億円、海外売上高800億円、さらに2031年3月期に売上高4000億円、海外売上高1000億円の目標を定めた。

長期ビジョンの第一フェーズ(2022年3月期~2024年3月期)は、順調に海外売上高が伸び、最終年の2024年3月期は海外売上高が532億1900万円、海外売上高比率は20.7%となった。

同計画前年度の2021年3月期は、海外売上高は271億800万円、海外売上高比率は13.0%だったため、3年で売上高は2倍ほどに、海外売上高比率は7.7ポイント高まった。

ところが第2フェーズ(2025年3月期~2027年3月期)の初年度となる2025年3月期は、車載用二次電池生産への設備投資が世界的規模で停滞したことで、子会社の韓国真空の業績が悪化し、海外売上高は451億2200万円、海外売上高比率は16.9%に低下した。

このため、2025年10月1日に公表した「統合報告書2025」では「全ての事業セグメントで海外メーカーのM&A・アライアンスを検討中」とし、M&A戦略を一段と強化する方針を打ち出した。

主力の特装車事業では海外特装車メーカーを対象としたM&Aを積極的に進め、現中期経営計画期間内での実現を目指すほか、成長力強化事業と位置づける流体事業、産機・環境システム事業、パーキングシステム事業でも海外展開やM&Aを軸に成長投資を進める。

2025年3月期からの3年間に200億~270億円を計画していた成長投資枠については、初年度に44億円を投じており、今後2年間に残りの156億~226億円を投入する見通しだ。

強みはグループ内での一貫対応

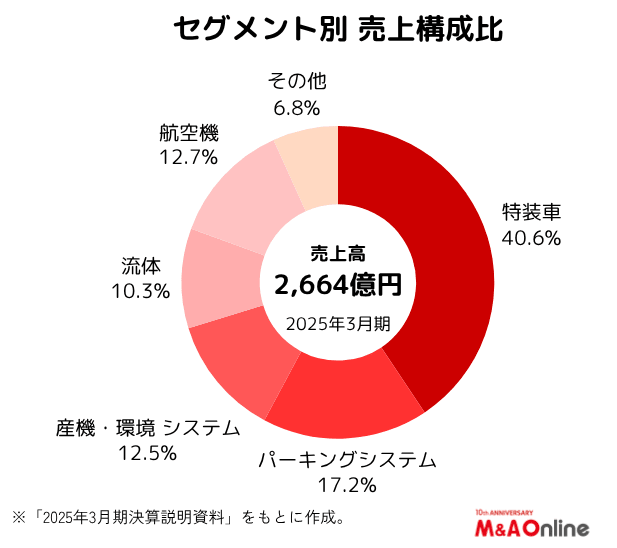

新明和工業は、総売上高の40%ほどを占める特装車事業を中心に、20%ほどのパーキングシステム事業(機械式駐車設備、航空旅客搭乗橋など)、それぞれ10%ほどの航空機事業(飛行艇、航空機部品など)、産機・環境システム事業(通信ケーブル自動加工装置、真空関連装置など)、流体事業(水中ポンプ、水処理関連機器など)で事業を構成している。

同社では「製品の開発・製造からアフターサービスに至るプロセスを、グループ内で一貫して対応できるのが自社の強み」としている。

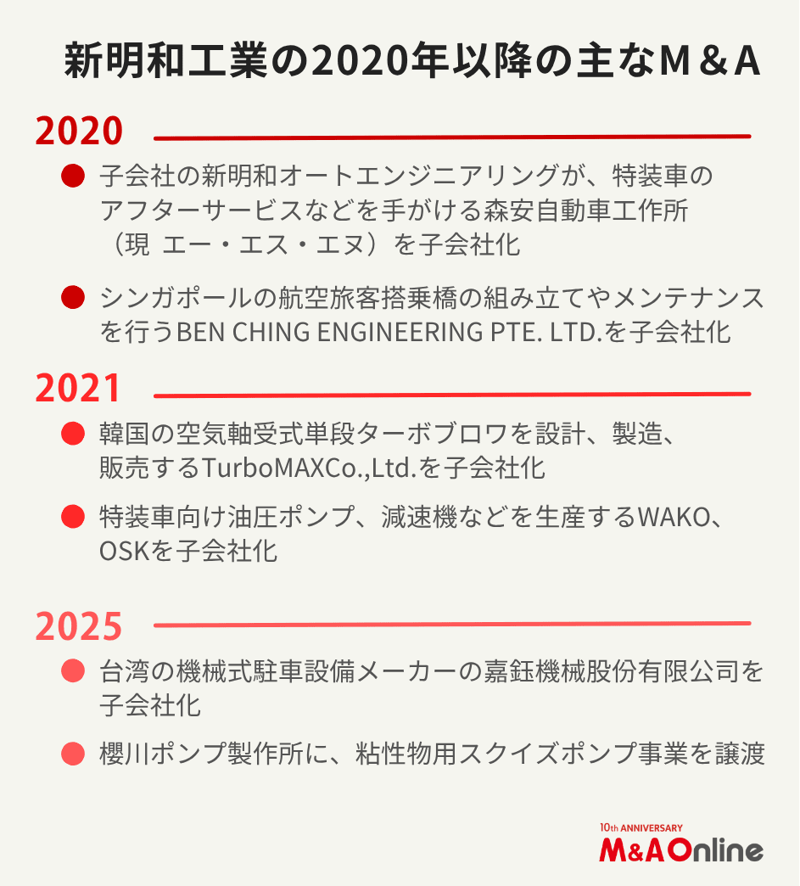

M&Aに積極的で、2020年以降の実績を見ると、2020年に特装車のアフターサービスなどを手がける森安自動車工作所(現 エー・エス・エヌ)と、シンガポールの航空旅客搭乗橋の組み立てやメンテナンスを行うBEN CHING ENGINEERING PTE. LTD.を買収。

2021年には韓国の空気軸受式単段ターボブロワを設計、製造、販売するTurboMAXCo., Ltd.、航空機部品、航空機シートの生産を手がける天龍エアロコンポーネント、特装車向け油圧ポンプ、減速機などを生産する社WAKO、OSKを相次いで子会社化。

2025年1月には、台湾の機械式駐車設備メーカーの嘉鈺機械股份有限公司を子会社化し、台湾での地下式駐車設備事業に参入した。

海外M&Aを成長ドライバーと位置付ける同社が、次に傘下に収めるのはどのような企業になるだろうか。

文:M&A Online記者 松本亮一

【M&A速報、コラムを日々配信!】X(旧Twitter)で情報を受け取るにはここをクリック

【M&A Online 無料会員登録のご案内】

6000本超のM&A関連コラム読み放題!! M&Aデータベースが使い放題!!登録無料、会員登録はここをクリック

松本亮一

日刊工業新聞社入社後、大阪支社編集局で証券、機械、科学技術、流通、神戸支局、京都支局などの記者を経て、大阪支社編集局産業部長、本社編集局中小企業部長、神戸支局長、執行役員西部支社長、執行役員本社業務局長、日刊工業関西広告社社長を歴任。2017年ストライクに入社、M&A Online 編集委員に。2023年からM&A Online 記者。大分大学経済学部卒。