ANAの誤算。エアージャパン、売上100億円超えでも2年で運航休止のワケ

中距離国際線ブランド「エアージャパン」運航休止を発表したANA。

運航開始からわずか1年半での幕引きだ──。ANAホールディングスは10月30日、傘下の中距離LCC「AirJapan(エアージャパン)」ブランドを、2026年3月末で運航休止すると発表した。同ブランドの事業はANAブランドの国際線が継承。今後はフルサービスキャリア(FSC)の「ANA」と格安航空会社(LCC)の「Peach」(ピーチ)の2ブランドで事業を展開する。

運営元エアージャパンは今後も存続し、ANAとともに国際線運航に従事する。ANA担当者によると、ブランド休止に伴う人員整理(解雇)などは発生しないという。利益率が高いANA国際線事業の業績好調を背景にした「グループ利益の最大化」が表向きの理由だが、その裏には長期化するウクライナ戦争で露呈した航空業界の構造的課題がある。

ウクライナ戦争長期化で戦略転換

エアージャパンは2022年3月にANAとピーチの中間に位置する中距離国際線の新ブランドとして設立。成田国際空港(千葉県成田市)を拠点に2024年4月に成田〜バンコク路線で就航し、ソウルとシンガポールを加えた3路線を運航していたが、2年で事業が休止することになった。

エアージャパンの就航路線一覧。

ANA グループでは、2023〜2025年度の中期戦略としてANA、Peach、AirJapanの3ブランドによる「マルチブランド戦略」を掲げていた。今回のエアージャパン運航休止に合わせて、2026年度以降の新たな中期経営戦略を2ブランドによる「デュアルブランド戦略」に切り替える。

従来のブランド戦略では3ブランドによる「マルチブランド戦略」を掲げていた。

現行戦略では「訪日客市場の規模・成長性が大きい東南アジアの主要都市への就航によるインバウンド需要の獲得」「ピーチでのノウハウを生かした高い事業効率性の実現と品質を武器に競争優位性を確立する」となっていた。

方針を転換する主要因となったのが、2022年2月から続いているウクライナ戦争だ。戦況が泥沼化したことで、航空機がロシア上空を飛行できず、特にANA欧州路線の飛行時間が約3割増加。グループ全体で燃料コストの増加はもちろん、納品予定だった航空機やエンジンの部品供給にも影響が出た。

ウクライナとロシアの戦争は3年以上続いている。

米ボーイングは10月29日に発表した2025年7-9月期(第3四半期)決算で、次世代大型旅客機「777X」の納品が2027年にずれ込む見通しを示し、航空事業の要となる機材確保の面で、不透明感がさらに増していた。

ブランド戦略の転換の背景に、ウクライナ戦争の長期化がある。

機材確保に不透明感、利益率高いANA国際線を優先へ

ANAの事業影響が、なぜエアージャパンに及ぶのか。それは機材の保有元がANA HDであるためだ。ピーチやエアージャパンに関しても、別ブランドとはいえ、機材の分配などはANA HDが管理していた。

現在、エアージャパンはボーイング製「B787」3機(ピーチはエアバス製36機)で運航している。LCCなど非FSCの事業形態で、低運賃の実現と高い収益性確保を両立するためには、多数の機材を抱え、高効率で稼働させることが求められる。

エアージャパンの機体。

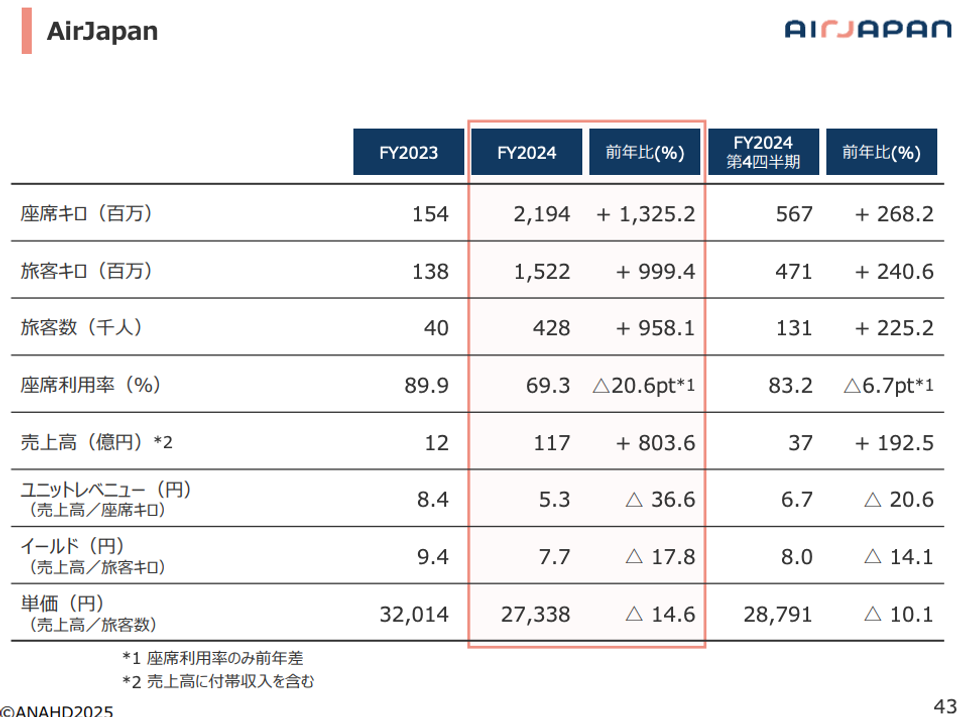

エアージャパンは2025年3月期通期で売上高117億円(同803.6%増)。10月30日発表の2026年3月期中間決算では売上高49億円(同17.9%増)と、順調に成長してきたようにも思える。ただ、前述の通り、ボーイング社の影響で2025年度末に6機体制にする当初計画が遠のいた。機体数増のためにはHD内の保有機体で調整する必要が出ていた。

エアージャパン事業の通期決算の状況。

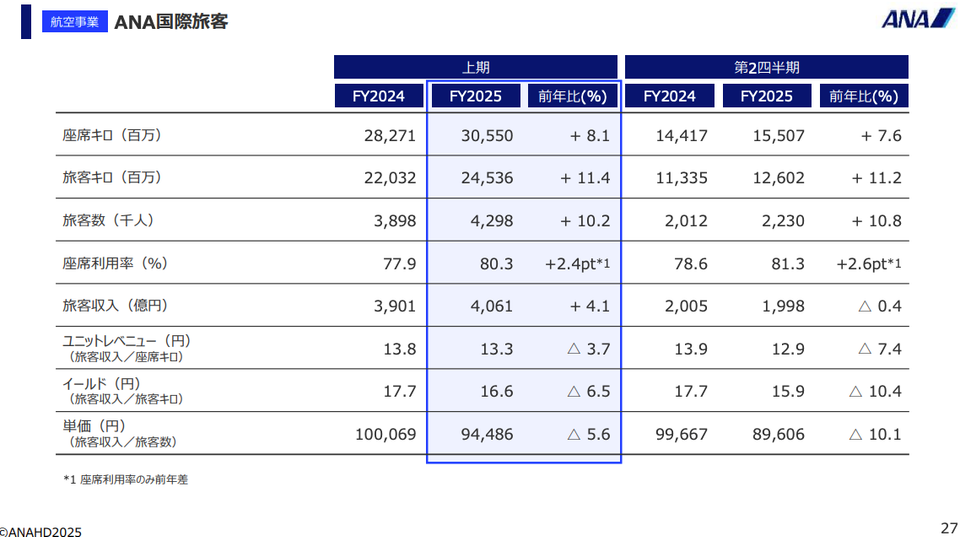

一方、主力ブランドのANAの国際線事業も好調で、2026年3月期中間決算では売上高4061億円(対前年同期比4.1%)を記録。好調な訪日客需要を背景にしたレジャー客に加え、ビジネス客の需要も、コロナ前の対同期比で8割の水準まで回復しつつあるという。

ANA国際線事業の中間業績。

ANA広報は

「国際線が好調で、使用できてない機体が相当数ある状況下で、エアージャパン向けに機材を配分することが難しかった。国際線で毎日運航できていない路線もある中で3機をANA向けに有効活用し、グループ利益につなげることが適切という結論に至った」

と説明する。

「わずか3機だと思われるかもしれないが、3機加わるだけでもかなり機材不足の状況は変わる」(同広報)とも語り、今後は客単価が高いFSCのANA国際線に機材や人的資源を集中させ、利益最大化を図る。同社広報は「エアージャパン休止は決して戦略ミスではない」とも強調した。