「確定拠出年金」を老後資金と見なしていない人は多い?― 3万6,000人調査でわかったDCの現在地

「確定拠出年金」を老後資金と見なしていない人は多い?― 3万6,000人調査でわかったDCの現在地

2001年にスタートした確定拠出年金(DC)は、2025年10月で25年目に入りました。2026年以降には、拠出限度額の引き上げやマッチング拠出の規制緩和など、大きな制度改正も控えています。この節目にDC制度の現在地を確認するため、3万6,000人を対象に意識調査を行いました。今回から数回にわたり、その調査で見えてきた「DCのいま」をお伝えしていきます。

老後資金、あなたは何を頼りにしていますか?

老後の生活を支えるお金といえば、公的年金をはじめ、企業年金や個人で準備する貯蓄や投資、そして働いて得る収入など、さまざまあります。今回の調査では、はじめに老後資金の財源として何を考えているのかを尋ねました。

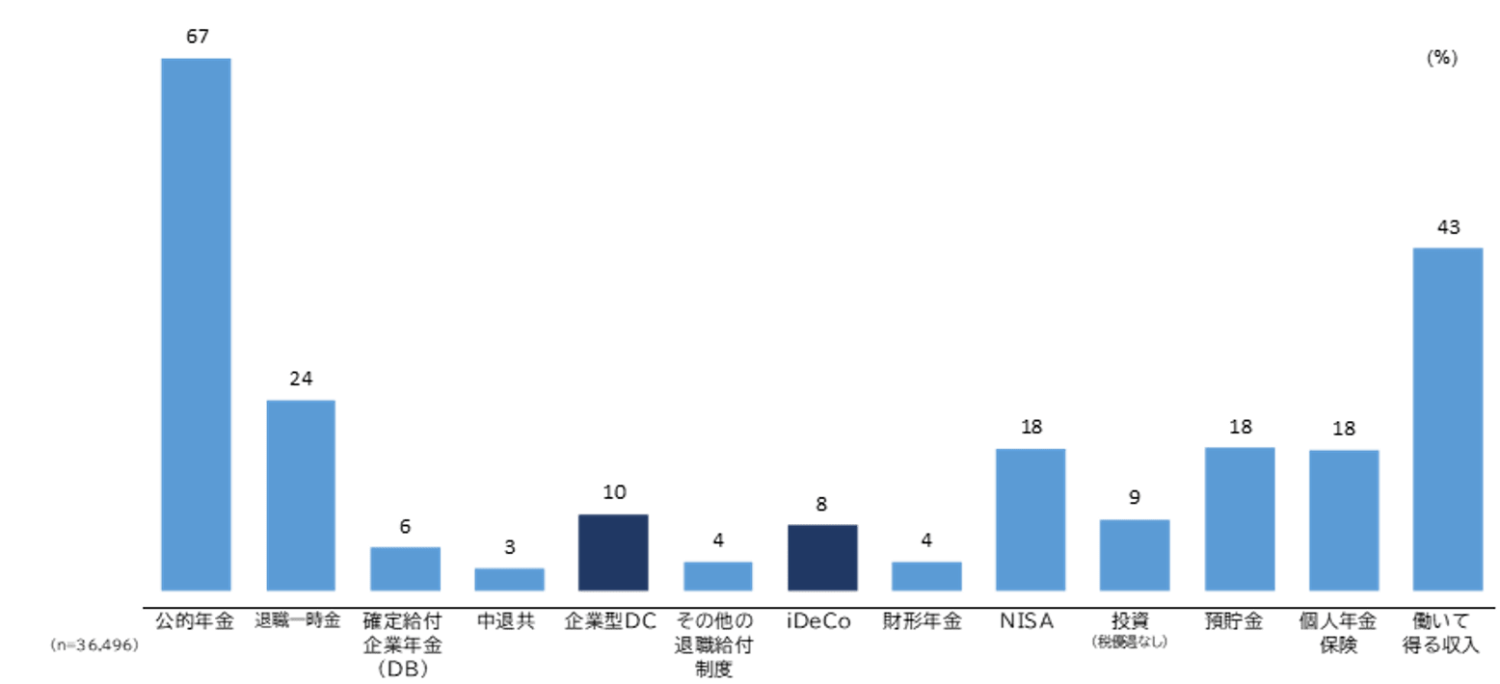

「老後資金の財源として考えているもの」(5つまで選択)という設問で、最も多かったのは「公的年金」で、全体の 67% の人が選択しました(図表1)。老後生活を支える基盤として、属性を問わず多くの人が公的年金を軸に考えているのは当然ともいえます。しかし、5つ選べる中での67%という数字は、意外に少ないともいえ、老後資金の構成は人によってかなり幅があることが分かりました。

「公的年金」に続いて、2位は「勤労収入」(43%)でした。さらに「退職一時金」「NISA」「預貯金」「個人年金保険」が続きます。「確定拠出年金(DC)」は老後資金に特化した制度であるにもかかわらず、企業型・個人型(iDeCo)ともに、これらに劣後する結果となりました。

図表1 老後資金の財源として考えているもの (5つまで)

グラフにはありませんが、世代や職業での違いもありました。

・年代別では、若い世代ほどNISAを選び、年配層では預貯金の比率が高いという結果になりました。

・年収や金融資産が多い層では、NISA以外の投資も含め老後準備の手段が多様化する傾向も見られます。

・職業別では、官公庁勤務の人の4割以上が退職一時金を選んでいるのに対し、非正規雇用や自営業の人は「勤労収入」を選ぶ割合が高くなっています。

皆さんが老後資金として思い浮かべるのは何でしょうか。ぜひ、3万6000人の結果と比べてみてください。

何歳まで働きたいか

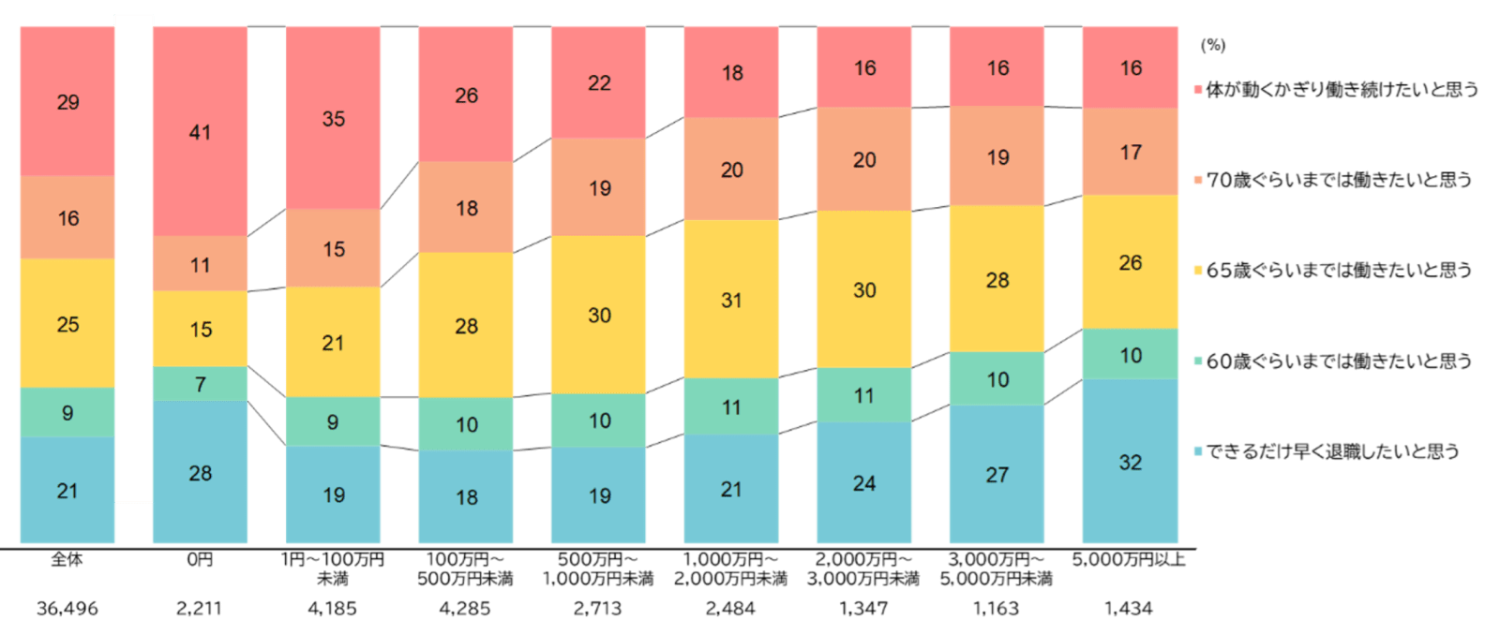

次に、何歳まで働きたいかについて質問をしてみました。その結果を保有金融資産別に比べたのが図表2です。

金融資産が増えるにつれ、 「できるだけ早く退職したい」 が増える一方で、「体が動く限り働き続けたい」と回答する人は減っていきます。ただ、5,000万円以上の資産を持つ人の間でも「体が動くかぎり働き続けたい」人は16%いました。働くことは、必ずしも生活費を稼ぐためだけではなく、社会とつながる、あるいは生きがいを持つ手段として考える人が多いということでしょう。

なお、グラフにはありませんが、DCの口座残高とリタイアしたい年齢との相関はありませんでした。これは、DC残高が大きい人があまりいないことと関係があると考えられます。この点は次にふれます。

図表2 何歳まで働きたいか?(金融資産別)

DC加入者なのに、DCを老後資金と考えない人たち

老後資金の財源の話に戻ります。筆者が少しショックを受けたのは、DCの加入者でありながら、DCを老後資金の財源として選択していない人がかなりの割合で存在したことです。

・企業型DC加入者3,385人のうち、なんと 44%(1,517人) が「老後資金」としてDCを選んでいません。

・iDeCo加入者2,212人でも、30%(669人) が同様の回答でした。

おそらく、DCの口座残高が小さいことが理由でしょうし、その原因として掛け金が少ない、もっといえば拠出限度額が小さいので、思うように掛け金を出せない、といった事情があるかと思います。あるいは、DC制度そのものが複雑で理解が難しく、加入者であっても身近に感じられないといった背景もあるかもしれません。

そこで、DC加入者なのにDCを選択していないのはどういう人なのか、追跡調査をしてみました。図表3をご覧ください。数字は「DCを老後財源として考えていない」人の割合です。

図表3 DC加入者なのにDCを老後財源として選択していない人の割合

DC資産が少ない層、掛け金が少ない層ほど「DCを老後財源と見なしていない」割合が高くなっているのがわかりますね。また、金融知識について「詳しくない」と答えた人達の数値が高くなっています。

一方で、年代別では40〜50代が最も低い“U字カーブ”を描き、年収別でも同様の形になっています。これから老後資金を積み立てようと考える中堅層、積み立てをする余裕がある年収を得ている人ほど、DCの位置づけを理解していると解釈できます。

「運用がうまくいっていない」層で高い割合

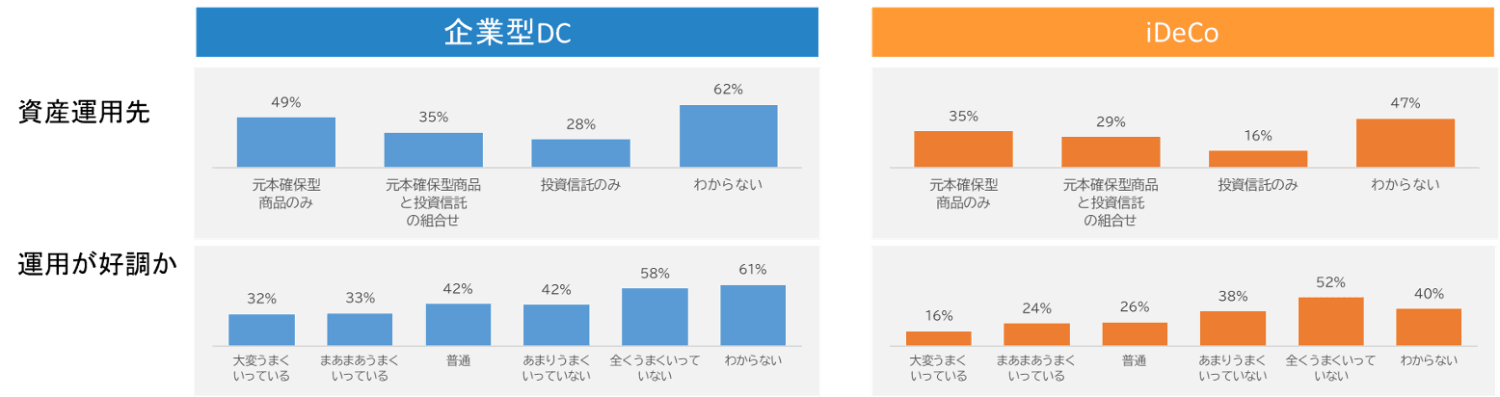

当調査ではDCの特徴についての質問もいくつか設けましたが、「知らない」「わからない」といった回答が多くありました。こうした人たちの間では、DCを老後財源として選択しない割合も高く出ました。

制度の知識が少なければ、運用についても関心がうすくなります。DCの運用先が「わからない」や「元本確保型商品のみで運用している」人、あるいは資産運用が「うまくいっていない」「好調か不調かわからない」と回答した集団では、DCを老後資金として選ばない確率が高くなっています(図表4)。

図表4 DCを老後財源として選択していない人の運用に対するスタンス

あなたはDCを使いこなせていますか?

こうしたデータを見て、あなたはどう感じましたか。DC制度にはいまだに課題が残っており、うまく使いこなせていない人が多いのは事実です。一方で、DCのメリットを最大限に享受し、資産形成を成功させている層も存在します。あなたは、このうちどちらに当てはまるでしょうか。

今回の記事が、老後資金の準備方法に関心を持ったり、DCについて改めて理解を深めたりするきっかけとなれば幸いです。

次回は、さまざまなタイプがいるDC加入者の実像について、より具体的なテーマを掘り下げていきます。どうぞご期待ください。

なお、今回紹介している確定拠出年金3万6,000人調査のレポート全文はこちらから閲覧できます。

NISA、iDeCoだけじゃない?自分に合った資産形成のはじめの一歩をお金のプロが無料サポート![by MoneyForward HOME]