【米国市況】株続伸、エヌビディアなどテク主導-利下げ期待が支えに

(ブルームバーグ): 26日の米株式市場では、S&P500種株価指数が4営業日続伸。利下げ期待の高まりが支えとなり、テクノロジー株主導で上昇した。

| S&P500種株価指数 | 6812.61 | 46.73 | 0.69% |

| ダウ工業株30種平均 | 47427.12 | 314.67 | 0.67% |

| ナスダック総合指数 | 23214.69 | 189.10 | 0.82% |

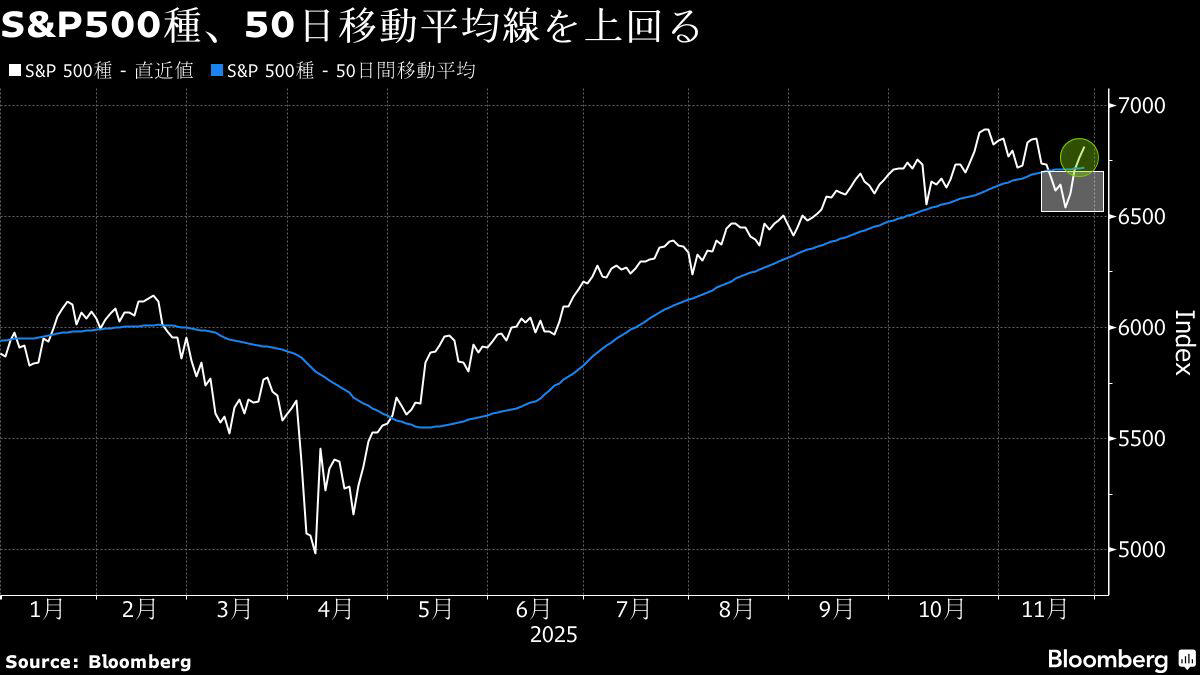

S&P500種は50日移動平均線を再び上回り、テクニカル面で短期的なトレンド改善を示した。ただ、翌日に感謝祭の祝日を控え、商いは薄かった。

ナスダック100指数は一時1.2%高。人工知能(AI)向け半導体開発を巡る競争激化懸念から前日に売り込まれたエヌビディアが反発した。

「恐怖指数」として知られるCboeボラティリティー指数(VIX)はこの4営業日で約35%下げ、4月中旬以来の大幅低下となった。

この日発表された米経済指標では、先週の新規失業保険申請件数が市場の予想外に減少し、4月中旬以来の低水準となった。9月の米耐久財受注統計で、航空機を除く非国防資本財(コア資本財)の受注は前月比0.9%増加し、3カ月連続で堅調な伸びを示した。

S&P500種、50日移動平均線を上回る

BMOキャピタル・マーケッツのイアン・リンジェン氏は、これらの指標について「全般的に予想より良好な内容であり、実体経済は強弱まちまちとの見方を補強した」と指摘。「とはいえ、連邦公開市場委員会(FOMC)が12月10日に25ベーシスポイント(bp、1bp=0.01%)の利下げを行うことを覆すような内容は、これらの指標には見当たらない」と述べた。

短期金融市場が示唆する12月の利下げ確率は、現在80%ほど。2026年末までには、さらに3回の利下げが織り込まれている。1週間前は、来年末までに計3回とみられていた。

金融機関の間では、来年の株式相場について強気な見方が増えている。 JPモルガン・チェースは、S&P500種が2026年末までに現行水準から11%上昇し、7500に達すると見込んでいる。ドイツ銀行は26年末までに8000に達すると予測した。ソシエテ・ジェネラルも予想を上方修正し、7300を見込む。

BNPパリバ・アセット・マネジメントの欧州株責任者バレリー・シャリエール氏は、最近のボラティリティーの大きさを受け、短期的な見通しにはなお不透明感があると指摘。

「典型的なクリスマスラリーが起きるとは考えていない」とし、「AI関連のバリュエーションには一部にきしみが生じているし、米金融政策に不透明感もある。従って、今年これまでの力強い相場上昇を考慮に入れると、むしろアンダーパフォームしているディフェンシブ業種へのローテーションが起きると予想する」と述べた。

外為

外国為替市場ではドル指数が続落。ポンドは対ドルで上昇した。英政府が公表した秋季予算案を受け、一定の財政規律が守られるとの安心感が広がった。

円はドルに対して下落。主要通貨の中で対ドルで軟調となったのは円のみだった。

| ブルームバーグ・ドル指数 | 1219.84 | -3.21 | -0.26% |

| ドル/円 | ¥156.46 | ¥0.41 | 0.26% |

| ユーロ/ドル | $1.1596 | $0.0026 | 0.22% |

| 米東部時間 | 16時50分 |

円は一時0.4%安の1ドル=156円74銭を付け、その後は156円台半ばでの推移。

政府は経済対策に伴う2025年度補正予算案で、11兆円台後半の規模で新規国債を追加発行する方針だ。補正予算時の発行額としては22年度以来の大きさとなる。複数の政府関係者が26日、明らかにした。

ブルームバーグ・ドル・スポット指数は一時0.3%下落し、日中ベースで先週19日以来の安値を付けた。2営業日の下げとしては約1カ月ぶりの大きさとなった。

市場では12月のFOMC会合で追加利下げが決まるとの見方が強まっている。

これに対し、ソシエテ・ジェネラルのストラテジストは「インフレの根強さがあらためて意識される、あるいは経済活動がいくらかでも持ち直す場合、タカ派的サプライズに対する市場の備えは不十分だ」とリポートで指摘。向こう数カ月に連邦準備制度理事会(FRB)がタカ派的姿勢を取る可能性に備え、ヘッジを構築するよう勧めている。

英国のリーブス財務相は秋季予算案を発表した。英予算責任局(OBR)によると、この予算案の下での主要な財政規則に対する余裕は220億ポンド(約4兆5500億円)と、3月に発表された99億ポンドから拡大した。

ノムラ・インターナショナルのストラテジスト、宮入祐輔、ドミニク・バニング両氏は「注目を集めていた英予算案は、ポンドに打撃を与えかねない大きなテールリスクを回避した。全般的な財政余力が増した上に、短期的な引き締めの兆候も見られなかった。引き締めの兆しがあれば、経済成長にはさらなる重しとなり、イングランド銀行(英中央銀行)による利下げ見通しを強める結果となっていた」とリポートで指摘。

「予算案公表の前はポンドのショートポジション構築が活発だったが、大きなマイナス要因を避けられたことで一部巻き戻される可能性が高い」と述べた。

ポンドは対ドルで一時約0.6%上昇。

OBRはリーブス氏の議会演説終了を待って明らかにする予定だった報告を、誤って演説前に公表した。このため、報告の中身をトレーダーが吟味する中で、相場が乱高下する場面もあった。

米国債

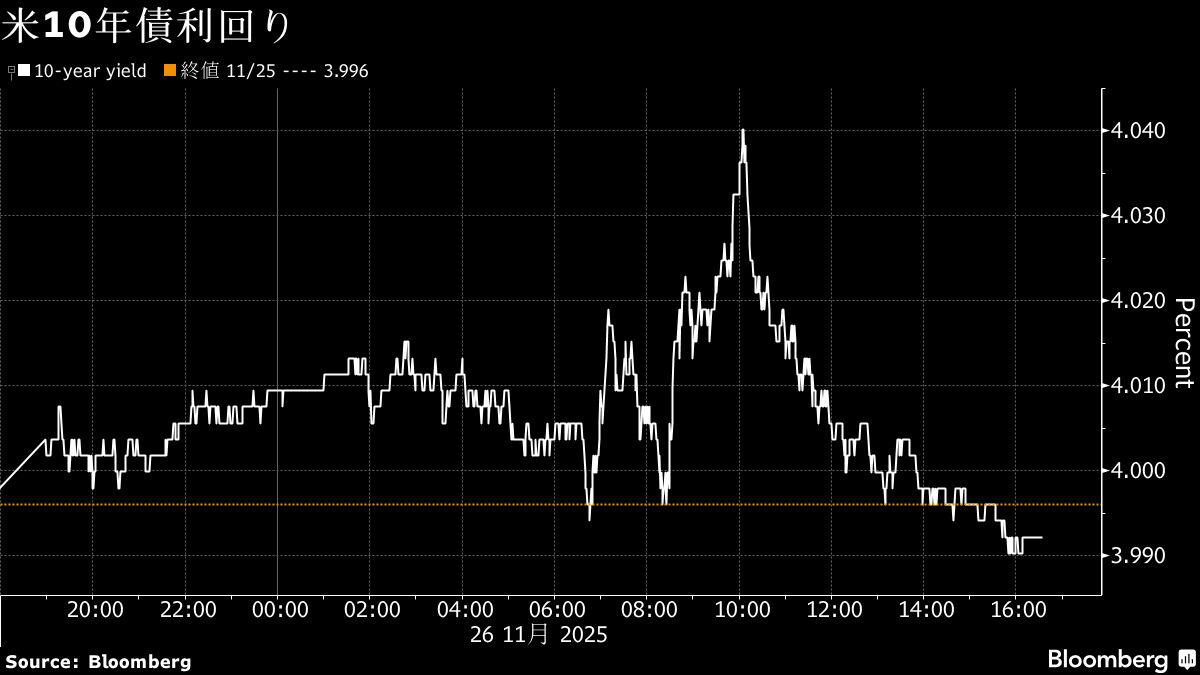

米国債市場では短中期債が下落(利回り上昇)。米新規失業保険申請件数が市場予想より少なかったことが材料視された。

金融政策の影響を受けやすい2年債の利回りが特に上昇した。10年債利回りは4%近辺でほぼ変わらず。

| 米30年債利回り | 4.64% | -0.9 | -0.19% |

| 米10年債利回り | 3.99% | -0.6 | -0.14% |

| 米2年債利回り | 3.47% | 1.4 | 0.41% |

| 米東部時間 | 16時50分 |

この日実施された7年債入札(発行額440億ドル)は、最高落札利回りが入札前取引(WI)水準をわずかに上回った。

ただ、利回りの動きは限定的だった。27日の感謝祭の祝日を控えて取引は薄かった。

米10年債利回り

12月10日の次回FOMC前に主要な経済指標は十分にそろわない。雇用統計も消費者物価指数(CPI)の発表もFOMC後だ。

25日に発表された9月の米生産者物価指数(PPI)は、前月比で上昇。チャールズ・シュワブのチーフ債券ストラテジスト、キャシー・ジョーンズ氏は「12月利下げの可能性は依然として五分五分だ」と話している。

原油

ニューヨーク原油先物相場は反発。世界的な株高を背景に買いが入った。前日はホワイトハウスがロシアとウクライナの和平合意に前向きな見通しを示したことで、すでに供給過剰気味の市場にロシア産原油が戻るとの見方から1カ月ぶり安値を付けていた。

米国の代表的な油種であるウェスト・テキサス・インターミディエート(WTI)先物は1.2%上昇し、1バレル=58ドル超で終了。前日の下落分の大半を取り戻した。27日の感謝祭を前に商いは薄かった。

ウィトコフ特使が率いる米代表団は来週、ウクライナ問題を協議するためモスクワを訪問すると、ロシア大統領府高官が明らかにした。

Oil Holds Near Lowest in a Month | Investors weigh signs of progress towards Russia-Ukraine peace deal

ロシア産の原油や燃料の多くは、西側諸国による厳しい制裁の対象となっている。先週には、ロシアの主要2社に対する米国の新たな制裁措置が発効した。ただ、中国やインド、トルコは割安なロシア産原油を積極的に購入しており、制裁が解除された場合の石油価格への影響は測りにくい。

エミリー・アシュフォード氏らスタンダードチャータードのアナリストはリポートで、「米国、ロシア、ウクライナ、欧州連合(EU)間で協議されている和平案の細かな調整は、市場で慎重に織り込まれてきた」と指摘。「歩み寄りや合意の兆しが見られれば短期的な売りが生じる一方、合意への機運が後退すれば価格が支えられる展開になっている」と指摘した。

米エネルギー情報局(EIA)が発表した週間統計によると、原油在庫は280万バレル増加。ガソリンと留出油の在庫も増加した。

ニューヨーク商業取引所(NYMEX)のWTI先物1月限は、前日比70セント(1.2%)高の1バレル=58.65ドルで終了。ロンドンICEの北海ブレント1月限は1%高の63.13ドル。

金

金相場は上昇。FRBによる追加金融緩和への期待が高まる中、買いが優勢になった。

先週以降、FRB当局者からハト派的な発言が相次いだことを受け、12月の利下げ観測が再び強まっている。新規失業保険申請件数は予想に反して減少し、4月中旬以来の低水準となったものの、利下げを妨げる要因になるとの見方は少ない。

金スポット価格は先月付けた1オンス=4380ドル超の高値から反落した後も、4000ドル台を維持している。金は年初来で55%余り上げており、年間ベースでは1979年以来の大幅高となる見通しだ。中央銀行による買い増しに加え、いわゆる「ディベースメント取引(通貨価値切り下げトレード)」による小口投資家の旺盛な需要が背景にある。ディベースメント取引では、投資家が通貨や国債を避け、安全資産である金に資金を振り向ける傾向が強まっている。

Gold Has Been Consolidating Since Late October

ドイツ銀行のアナリスト、マイケル・シュエ氏は「構造的に見て好ましいのは、中央銀行の需要が価格にあまり反応しない点と、上場投資信託(ETF)による投資が金の供給を宝飾品市場以外に振り向けさせていることだ」とリポートで指摘した。

金スポット相場はニューヨーク時間午後3時35分現在、前日比35.15ドル(0.9%)高の1オンス=4165.84ドル。ニューヨーク商品取引所(COMEX)の金先物2月限は25ドル(0.6%)上げて4202.30ドルで引けた。

原題:Tech Stocks Lead as Rate-Cut Bets Keep Rally Alive: Markets Wrap

Dollar Falls for Second Day; UK Budget Lifts Pound: Inside G-10

Treasuries Rally Stalls After Surprise Decline in Jobless Claims

Oil Gains, Recouping Losses after Trump Touts Ukraine Progress

Gold and Copper Advance as Fed Interest-Rate Cut Hopes Grow(抜粋)

--取材協力:Kwaku Gyasi、James Hirai、Neil Campling、Julien Ponthus.

More stories like this are available on bloomberg.com

©2025 Bloomberg L.P.