【新NISA長期投資家へ】「売るべきか、売らざるべきか」株高で利益確定していい人の「たった1つの条件」

【新NISA長期投資家へ】「売るべきか、売らざるべきか」株高で利益確定していい人の「たった1つの条件」

2025年は日経平均、NYダウ、S&P500、金、ビットコインなどあらゆる資産価格が史上最高値を更新し続け、調整局面はあるものの、以前とマーケットは好調です。日経平均株価5万円を突破し、本稿執筆時点では5万円台を維持しています。

しかし、マーケットに暴落はつきものです。株式市場に目を向ければ、2020年以降では、2020年2月「コロナショック」、2022年2月「ウクライナショック」、2024年8月「日本版ブラックマンデー」、2025年4月「トランプショック」と実に4回もありました。

歴史的に見て、株式市場がこれだけ高い水準になっているので、「いずれ暴落するのだから、今のうちに利益確定しよう」と考えてしまう人もいるでしょう。今回は、投資で築いた資産の売り時を一緒に考えてみましょう。

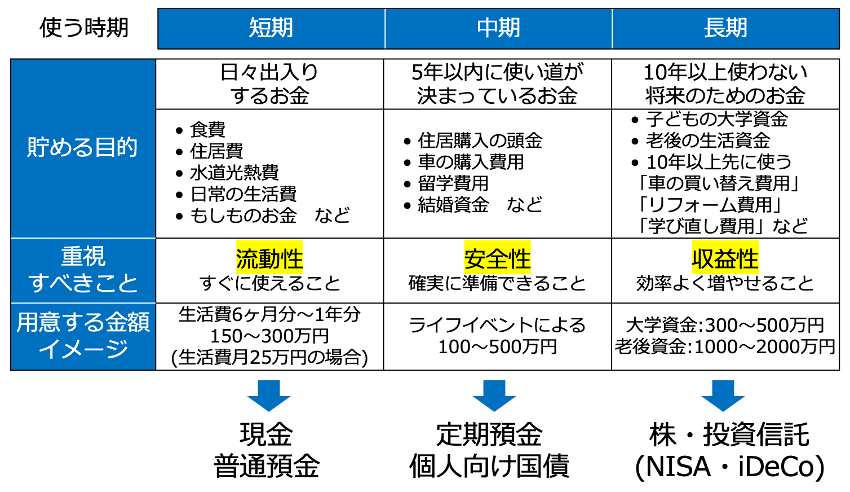

新NISAは「短中期で使うお金」を貯めるには向いていない

お金は、目的別に分けて、適した商品・制度で貯めることが重要です。

「日々出入りするお金」「数年以内に使い道が決まっているお金」「10年以上使わない将来のためのお金」の3つに色分けし、適した商品・制度で貯めていきます。

目的・時期に合わせて、適した商品・制度でお金を貯める

(株)Money&You作成

新NISAは、「10年以上使わない将来のためのお金」を貯めるのに適した制度です。日々生活するためのお金や、数年以内に訪れるライフイベントのお金を貯めるには適していません。資産を売却するときに、元本割れリスクを限りなく低くしたいならば、長い間運用することが大切です。

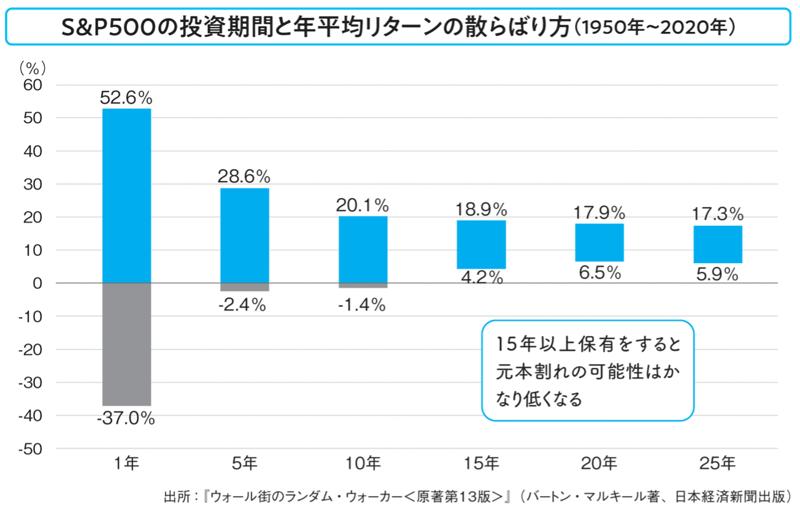

投資の名著『ウォール街のランダム・ウォーカー<原著第13版>』(バートン・マルキール著)には、1950年から2020年のデータにおいて、広く分散された株価指数の一例として、「S&P500」に投資して15年以上保有することで元本割れしないという分析結果が紹介されています。

S&P500の投資期間と年平均リターンの散らばり方(1950年〜2020年)

著書「マンガと図解 50歳からの「新NISA×高配当株投資」」(KADOKAWA)より

1950年から2020年までのデータにおいて、S&P500への投資期間を「1年間」「5年間」「10年間」「15年間」「20年間」「25年間」とした場合の年平均リターンのちらばり方(ブレ幅)を表したものです。保有期間が15年以上になると、最悪の「15年間」「20年間」「25年間」でもプラスのリターンが実現していることがわかります。

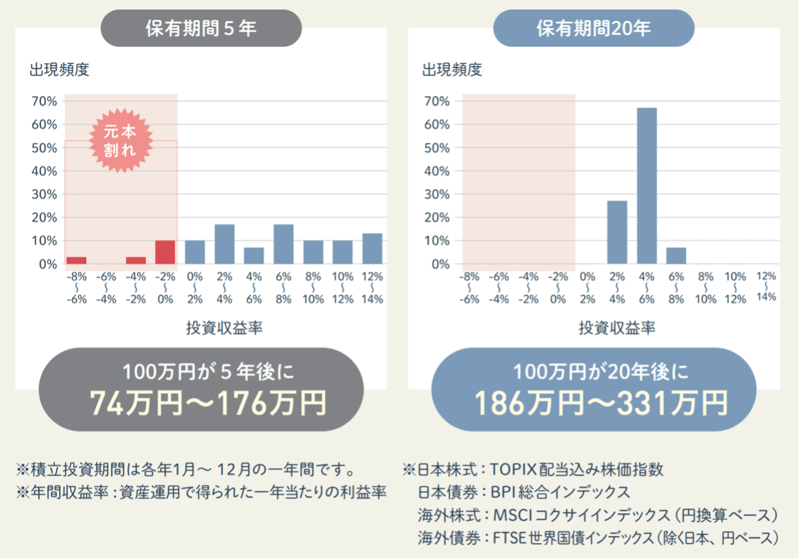

また、金融庁「はじめてみよう!NISA早わかりガイドブック」には、1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行い、5年間と20年間それぞれ保有した場合についての年間収益率が紹介されています。

1989年以降における積立・分散投資5年と20年の運用成果

金融庁作成「はじめてみよう!NISA早わかりガイドブック」より

保有期間が5年だと投資収益率はバラけていて、時期によっては元本割れしていることがわかります。しかし保有期間が20年だと元本割れしている時期はなく、年間収益率は2%〜8%と安定して増えていることがわかります。

どちらも、過去データによる分析結果であり、将来の投資成果を保証・予測するものではありませんが、少なくとも「15年」「20年」以上にわたって投資・運用を継続することで、資産を売却するときに元本割れになっている可能性は低いといえます。

上記期間は暴落している期間を含めての結果であるので、「暴落が来そうだから売却」は必要ないこともわかります。

利益確定していい人のたった1つの条件は、「ライフイベント」

死んだ時に一番のお金持ちになるために、投資をしている人はいないでしょう。将来時点においてお金を使うために、NISAを活用してお金を増やすわけですから、売却すること自体に問題はありません。

ただし、儲かったからという目先の利益欲しさに売却することはおすすめしません。20年後・30年後にまとまった資産を築きたいから、長期・積立・分散投資を実践している人がほとんどだと思います。

目先の利益でいちいち売却していては、いつまでもお金が大きく増えることはないでしょう。投資の利益が次の利益を生み出す「複利効果」を活用するには長期目線で投資を継続することが大切です。

では、資産の売り時はいつがいいかというと、ライフイベントのタイミングです。「10年以上先に使うお金」の筆頭は、「子供の大学費用」と「自身の老後資金」です。しかし、10年以上先に使うお金は他にもあります。

自動車に乗っている人ならば、定期的に買い替えが必要なので、そのお金に使えます。比較的まとまったお金がかかる大きな家電類は耐用年数があるので定期的に買い替えが必要ですが、そういったお金にも使えます。家を修繕したり、リフォームしたりする場合のお金にも使えます。大学・大学院に通う、海外留学するなど、学び直ししたい時の学習費用に充てることもできるでしょう。

マネー相談に乗っていると、老後資金や余暇資金のために、投資で築いたお金を使えない人が多くいらっしゃいますが、お金は使ってこそ価値があります。人生の幸福度を高めるために、積極的に使っていきましょう。筆者も家族旅行や余暇のために、遠慮せずに資産を売却して使っています。

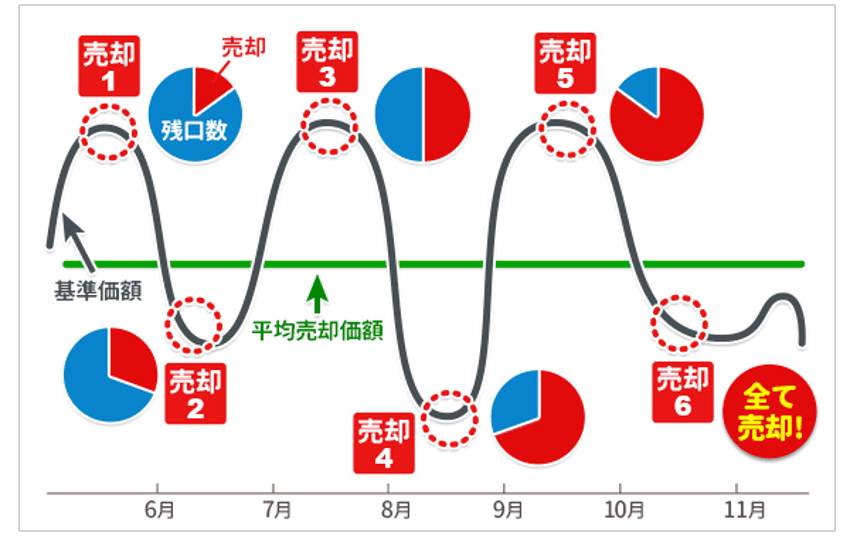

売却タイミングを分けて売却価格を平均化する方法も

元本割れせずにお金を引き出す目安として「15年」「20年」とお伝えしましたが、それでも値動きがあるので売却タイミングが気になる人がいるかもしれません。

少しでも高く売りたいのが人間の性ですが、日々価格が上下する中で、一番高いところを選んで売ることは実際難しいものです。今がチャンスと売ったら、その後大きく値上がりした…ということは「あるある」です。

そんなモヤモヤを解消する一手として、売却タイミングを分ける方法があります。

売却タイミングを分けて売却価格を平均化

(株)Money&You作成

売却タイミングを分けることで売却価格を安定することができます。後悔せずに、気持ちよくお金を使うことを考えれば、一考の価値がある方法だと思います。

将来時点の価格を「参照基準点」に設定して投資を行う

現在の水準を高いと考えてしまうのは「参照基準点効果」の罠に陥っていると考えられます。「参照基準点効果」とは、心の中に基準点を設けて考えてしまうことです。値動きのある資産を売買するときに、特定の日の価格を基準にして「高い」「安い」と判断してしまうことがあります。

史上最高値については、どの時点からみても高く感じます。日経平均株価5万円が高いと考える人は、今後、6万円、7万円…と上昇していっても投資をすることはできないでしょう。そうなるといつまで経っても株価上昇の恩恵を受けられなくなります。

プロでも予想が難しい相場において、短期的な目線で高いか低いかを考える必要は一切なく、そうした感情を排して市場に参加することが、投資成功の秘訣です。

投資とは、将来増える資産にお金を投ずることです。20年、30年、40年先に株価がどうなっているかという予想は比較的簡単です。世界は人口増大に伴い確実に経済成長していきます。2025年現在の世界人口は82億人、国連「世界人口推計」によると、2058年には100億人を突破、2080年代半ばに人口が103億人に達して、ピークをつけると推計されています。

人口が増えれば、消費が増え、その消費を支えるために生産も増え、経済は拡大していきます。「世界人口増大→経済拡大→企業業績拡大→株価上昇」という流れで世界全体は成長していくでしょう。

インフレも株価水準を押し上げる要因となります。インフレを転嫁して企業収益が上がれば、株価上昇という流れになります。今後は人手不足、材料費高騰、半導体の高騰、電気代の高騰などでインフレ傾向が続いていくことが予想されます。

大事なことは、将来時点の価格を「参照基準点」に設定して投資を継続していくことなのです。

新NISA、自分に合った投資金額をお手軽に診断!マネーフォワードMEプレミアムサービス[by MoneyForward HOME]