交通再生の風雲児? 赤字バスを“儲かる会社”に変える「謎めいた会社」の正体

ミステリアス企業のバス会社統合

バス事業を中心に交通・観光事業の経営支援を手掛けるみちのりホールディングス(HD、東京都千代田区)は2025年11月10日、100%子会社の福島交通と会津乗合自動車を、2026年4月1日付で合併すると発表した。

【画像】「えぇぇぇ!」 これがバスドライバーの「平均年収」です!(6枚)

みちのりHDは2009(平成21)年、経営共創基盤(現IGPIグループ)により設立された。2022年10月には、IGPIグループの中間持ち株会社である日本共創プラットフォームが株式の100%を承継した。傘下には

・岩手県北自動車

・福島交通

・会津乗合自動車

・関東自動車

・茨城交通

・湘南モノレール

・佐渡汽船

・Saigon.PT

・みちのりトラベルジャパン

の九つの事業グループを抱えている。

今回の合併は、事業分野が多く重なり営業エリアが隣接する福島交通と会津乗合自動車が、会社の枠を超えて一体運営することで、より多くのメリットを生む狙いがある。具体的には、

・公共交通ネットワークの発展

・観光振興による地域活性化

・ドライバーや車両など経営資源の最適活用

・営業部門・管理部門の統合による効率化

を目指すとしている。表面だけを見ると、単なる傘下企業の統廃合に見えるかもしれない。しかし、狙いは経営資源の最大活用と地域貢献にある。

注目すべきは、合併の仕掛け人がみちのりHDという

「謎めいた会社」

である点だ。その母体である経営共創基盤は、2003年から2007年に存在した産業再生機構の元メンバーを中心に設立された。産業再生機構は政府出資による特殊会社で、民間企業の再生を支援する目的で設立され、短期間で事業再編や再生計画の実行を行う機関である。

経営共創基盤はハンズオン型のコンサルティング会社で、企業経営に深く関与し、実務レベルで改善策を実行するのが特徴だ。産業再生機構はカネボウやダイエーの再生を手掛け、短期間で役割を終えた。当時、再生を手掛けた企業には九州産業交通や宮崎交通など、地方で比較的規模の大きいバス会社も含まれていた。

みちのりHDの経営陣は、産業再生機構時代の知見を現在の事業運営に活かしていると考えられる。

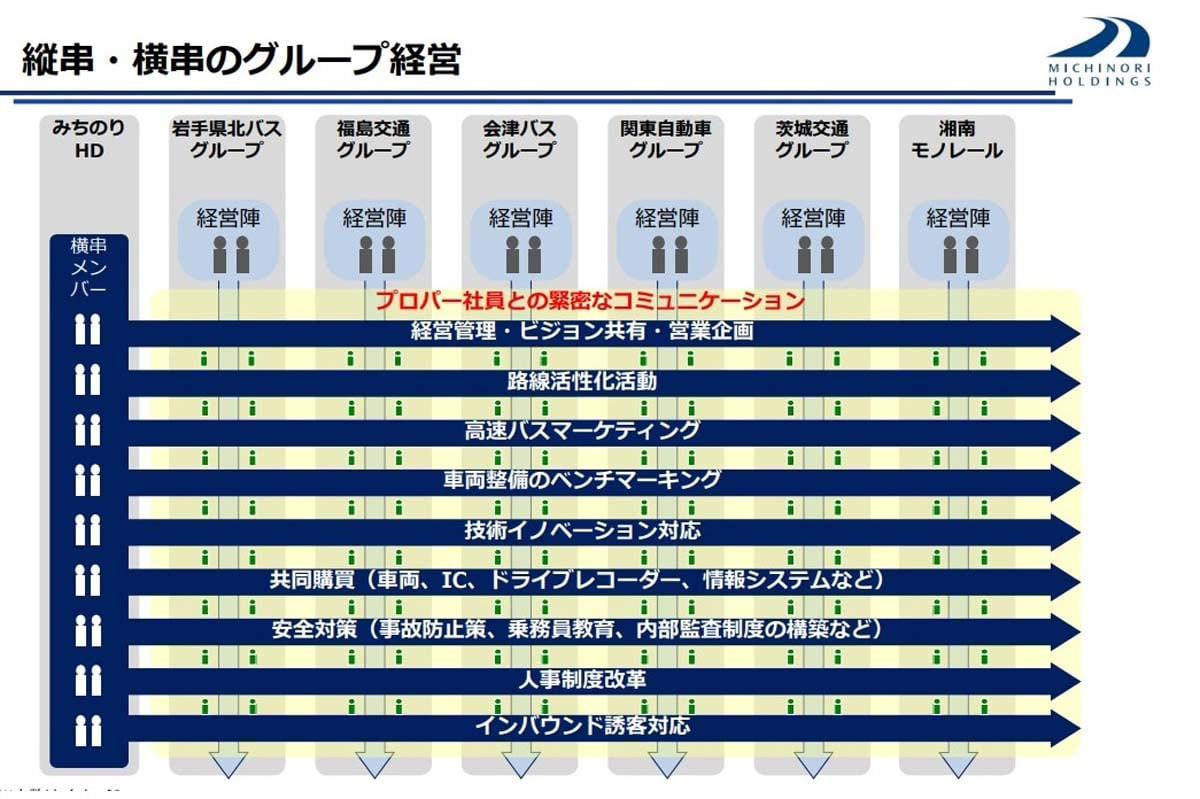

縦横連携型グループ経営の収益性

縦串・横串のグループ経営(画像:みちのりHD)

産業再生機構時代にバス会社の再生実績があるとはいえ、経営共創基盤やみちのりHDの「ハンズオン型コンサルティング」という業態に疑問を持つ人は多いだろう。荒っぽくいえば、ハンズオン型のコンサルは、儲かりそうな会社に人や資金を投入し、株価を上げたところで売却するイメージが強い。

普通に考えれば、公益性は高いものの、経営環境が厳しいバス事業は

「公的資金で支えられる存在」

であり、投資対象とは考えにくい。さらに、経営共創基盤もみちのりHDも、

・貸借対照表

・損益計算書

などの決算公告や有価証券報告書を公開していない。貸借対照表は企業の資産や負債の状況を示す書類で、損益計算書は収益と費用の関係から利益の状況を示す書類である。これらを公開していないため、バス会社を買収して100%子会社化する手法で、どの程度収益が上がっているのかは外部からはわからず、謎に包まれている。

みちのりHDは、こうした疑念に対する明確な答えとはいえないものの、ほぼ一貫して自社のビジネスモデルに沿った経営方針を示してきた。

1点目は、エグジット(株式売却)を前提とせず、買収した企業の株式を長期間保有し、配当によって収益を得る点である。

2点目は、みちのりHD独自の表現である「縦串・横串のグループ経営」だ。縦串とは、買収先企業に経営陣を送り込み、プロパー社員と緊密にコミュニケーションを取りながら、トップダウンで業務を遂行する体制を意味する。横串とは、マーケティングや共同購入、新技術の導入など、グループ全体で共有できる業務を、企業の垣根を越えて横断的に展開する取り組みを指す。

縦串は、買収側と被買収側の一般的な関係といえる。事業再生においてスピード感が求められる環境では、有効な体制だろう。一方、横串はスケールメリットの追求にほかならない。バス事業に限らず、買収を通じて規模を拡大する企業でよく見られる手法である。

いずれにしても、経営環境が厳しいバス事業を「縦串・横串のグループ経営」だけで高配当を得られる事業に再生できるのか、やはり腑に落ちない。

佐渡汽船の短期黒字化と高配当

2022年に傘下に入った佐渡汽船のジェットフォイル(画像:みちのりHD)

前述のとおり、みちのりHDは貸借対照表や損益計算書などの決算公告や有価証券報告書を公開していない。公表されているのは、IGPIグループ傘下の中間持ち株会社・日本共創プラットフォームの100%子会社で、資本金が3億円という部分だけである。

同じく、みちのりHDが100%子会社化しているバス会社や鉄道会社も、やや古いデータや官報からの引用がネット上に一部見られる程度で、公式には決算公告や有価証券報告書を公開していない。

みちのりHDが「ミステリアスな印象」を持たれるのは、この特異なビジネスモデルに加え、数字上の情報が乏しいことにも理由がある。

ただし、グループ企業のなかで佐渡汽船は唯一、みちのりHDの100%子会社ではない。新潟県なども出資しており、グループ入り前は上場企業であったことから、有価証券報告書を公開している。

これによると、佐渡汽船の連結売上は、グループ入り前の第160期(2021年12月決算)で80億7899万円、直近の第163期(2024年12月決算)で127億6436万円となっている。グループ入り後に大幅な増収となったが、より注目すべきは経常損益の変化だ。第160期には17億4519万円の経常損失を計上していたが、グループ入り後は黒字に転換し、直近の第163期には8億8083万円の経常利益を計上している。

さらに第163期の損益計算書では、当期純利益が9億6784万円、そのうち親会社株主に帰属する当期純利益は9億5922万円となっている。これらの数字からは、みちのりHDが短期間で佐渡汽船の売上を伸ばし、黒字転換させたうえで、配当も確実に得ていることがわかる。

もちろん、グループ入りした他のバス会社や鉄道会社が佐渡汽船と同様に利益を上げているかは不明だ。しかし、2009年の設立以来、買収したバス会社や鉄道会社の一部は合併や統合を経ながらも、現在に至るまで保有され続けている。

この事実から推測すると、みちのりHDはバス会社を買収し、100%子会社化したうえで、配当によって継続的に利益を得ていると見て間違いないだろう。

バス事業を通じた地域投資

2009年に傘下に入った茨城交通の自動運転バス(画像:みちのりHD)

気になるのは、みちのりHDの補助金に対する考え方だ。佐渡汽船の第163期損益計算書では、経常利益が十分に出ているにもかかわらず、特別利益のなかに補助金収入2億5305万円が含まれている。バス事業などへの補助金は本来、赤字の補填として使われるはずだ。

しかし、みちのりHDは従来型の赤字補填としての補助金に異を唱えている。国土交通省が2022年4月に実施した第2回アフターコロナに向けた地域交通の「リ・デザイン」有識者検討会の委員発言要旨によると、みちのりHDは次の3点を指摘していた。

ひとつめは、現行の補助制度は赤字補填を目的としており、事業者がサービス水準の向上や運行効率化、利用促進に取り組むインセンティブが働かない点。ふたつめは、補助が単年度で行われるため、事業者が営業所を開設したり土地を取得したり、バスを購入したりする長期投資の担保にならず、設備投資が進まない点。三つめは、系統単位の補助であるため、地域全体を面的ネットワークとして捉える考え方がされない点である。

要約すれば、国や自治体による補助金は赤字の補填ではなく、バス事業者を通じた地域への投資であるべきだという考えである。

みちのりHDの本社は東京にあるが、グループ入りしたバス会社や鉄道会社はこれまでどおり各地域に本社を置いている。各社が再生し、売上や利益を伸ばせば、当該自治体の税収も増える。また、バス事業や鉄道事業という公益性の高い事業が充実すれば、住民サービスの向上にもつながる。

逆説的にいえば、地元自治体にとって、みちのりHD傘下のバス会社や鉄道会社は、経常利益の有無にかかわらず、補助金の「投資対象」になり得る。

みちのりHDは民間のハンズオン型コンサルティング会社である。縦串によるスピード経営や横串によるスケールメリットの追求によって、民間企業単体でバス会社や鉄道会社を再生する手腕は十分に持っている。

さらに、国や地方自治体を巻き込み、補助金を「バス事業者を介した地域への投資」に振り向けさせているとすれば、みちのりHDは従来型の第三セクターや公設民営とは異なる、新しいビジネスモデルをバス業界や鉄道業界に導入したといえる。

今回の福島交通と会津乗合自動車の合併は、縦串によるスピード経営と横串によるスケールメリットの追求の典型例である。合併後の補助金の扱いも注目されるところだ。