「環境性能割2年停止」で自動車は本当に甦るのか? ピーク比4割減の国内市場、税軽減の効果を問う

環境性能割の課税停止

産経新聞は2025年12月1日、政府・与党が自動車購入時に課される「環境性能割」の課税を2年間停止する方向で調整していると報じた。課税停止による地方税収の減少は避けられず、2026年度の税制改正大綱への反映については慎重な議論が続く見通しである。

【画像】「えぇぇぇ!」 これが日産自動車の「平均年収」です!(計5枚)

環境性能割は、自動車の燃費やCO2排出性能に応じて課される取得税的な性格を持つもので、車両価格に対して最大3%が課税される。消費税とは別に負担が発生する仕組みで、特に高価格車や燃費性能が低い車ほど負担が大きくなる。このため日本自動車工業会(自工会)や経済産業省は、

「二重課税の性格が強い」

として課税廃止を求めている。自工会は、購入時の負担が軽減されれば、国内市場の活性化につながると主張する。国内市場はピーク時から約4割減少しており、税負担の軽減は回復への一助となる可能性があるという。

市場の実態を見ると、1990(平成2)年の乗用車販売は500万台を超え、

・登録車:431万台

・軽自動車:80万台

だった。登録車とは、普通自動車や小型自動車など、ナンバープレートによる車両登録を経て使用される一般的な乗用車を指す。商用車や特殊用途車は含まれず、排気量や車体サイズによって区分される。

2024年には登録車が約253万台と4割減少した一方で、軽自動車は約120万台と5割増加している。乗用車市場全体は必ずしも縮小しておらず、価格の安い軽自動車の需要は増加傾向にある。

近年は、物価上昇や賃金伸び悩みが家計を圧迫し、可処分所得の伸びは鈍化している。都市部の若年層を中心に、自動車を必ずしも所有しないライフスタイルが広がり、需要の下振れ要因となっている。

また、自動車のライフサイクルは多様化しており、残価設定型クレジットの活用で買い替え頻度が増す傾向もある。こうした要因を踏まえると、環境性能割の軽減だけで市場活性化が実現するかは慎重に検討する必要がある。

税制度の歪みと「負担感」の実像

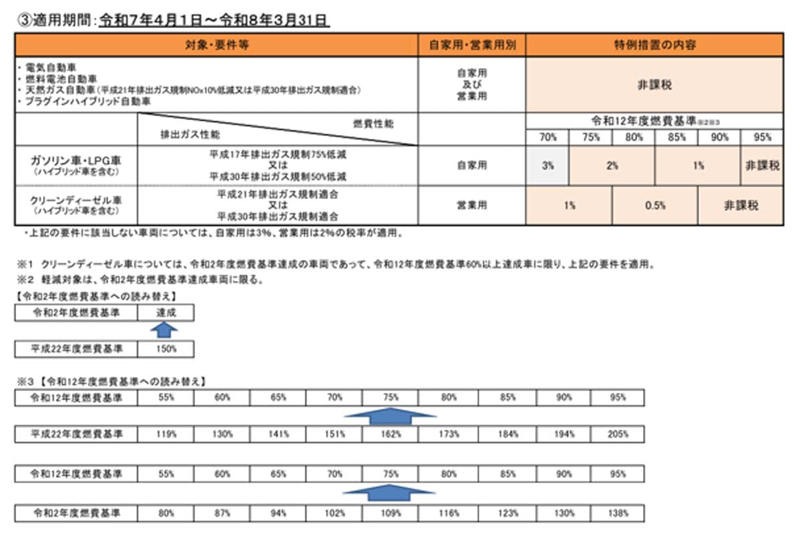

環境性能割の概要(画像:国土交通省)

政府試算によれば、環境性能割が廃止された場合、都道府県別の税収減は東京、神奈川、愛知、大阪の4都府県で100億円を超える見込みであり、自治体への影響が懸念される。

自動車取得時には、購入段階で消費税と環境性能割が課され、保有段階では重量税や自動車税、さらにガソリン税も存在する。国税と地方税が複雑に入り組んだ多層構造で、制度全体の理解は容易ではないとの指摘も多い。

自動車税制の本質的課題は税率の高さよりも、

・税体系の複雑さ

・政策目的の不明確さ

にある。各種税収の使途が不透明な部分もあり、制度全体の整理や調整が早急に求められている。

国内の自動車市場は変化が著しく、需要構造の変容が市場に大きな影響を与えている。若年層の自動車所有率は低下しており、29歳以下の乗用車普及率は45%を下回る。20年前の67%から大幅に減少した。一方で都市部を中心にカーシェアやサブスクリプションサービスは増加している。交通エコロジー・モビリティ財団の調査によれば、カーシェア会員数は約470万人で前年比50%増となり、購入需要の代替が進んでいる。

車両価格は原材料高騰などで上昇が続いている。自工会の調査によれば、車両の平均購入価格は264万円で、過去20年間で3~4割上昇した。可処分所得はほとんど変化しておらず、家計負担は増加している。

こうした状況から、税負担軽減だけでは所得構造や消費行動の変化を覆すことは難しい。市場縮小は所得の停滞や価格上昇、都市構造にともなう消費行動の変化など複合的な要因によるものである。

総務省によると、環境性能割の税収は2025年度で約1890億円見込まれ、うち都道府県分が約890億円、市町村分が約999億円で地方自治体にとって重要な財源となっている。

当税が廃止されれば地方交付税の再分配が避けられず、簡単な対応では済まない。総務省が廃止に反対する背景には、財源確保だけでなく地域間の財政格差拡大への懸念もある。政治面では、経産省が自動車産業維持を優先する一方で、総務省は財源維持を優先しており、

「縦割り行政の対立構造」

が制度改革を遅らせている。

需要層再編と政策支援

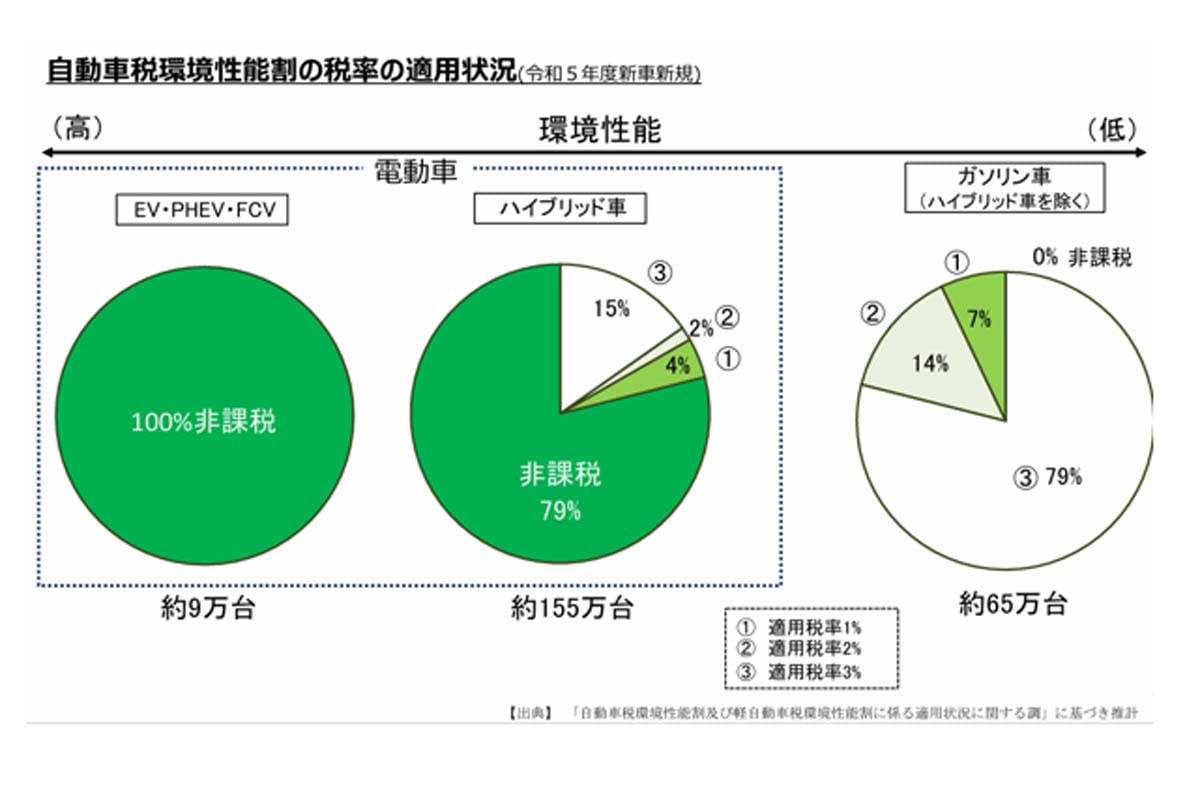

環境性能割の税率の適用状況(画像:総務省)

自動車税制の見直しを通じた市場活性化には、まず購入時の税負担を一時的に廃止し、車両の使用状況や走行距離、CO2排出量に応じた段階的課税へ転換することが望ましい。

所得階層別に需要が二極化していることを踏まえ、

・低所得層向けの購入支援

・中古車再流通の促進

といった施策が必要である。また、販売を一度きりの購入から

「利用期間を通じたサービスモデル」

へ転換する仕組みづくりも求められる。購入のハードルを下げるビジネスモデルが今後の主流となり、税制も所有前提からの脱却が必要だ。

欧州ではオランダなどが、CO2排出量に応じた課税導入を検討している。この税制は低排出車両の需要維持と市場縮小抑制につながる。販売よりも稼働率の最大化を重視するモデルもあり、月額リースやシェア型利用で利益を確保した事例がある。

国内でも、群馬県ではひとりあたりの自家用車保有台数が全国1位で、計20台の電気自動車(EV)を県内5か所に配置し、平日は公用車として共用、土日祝日は一般利用可能なカーシェアリング事業として活用している。地域における移動需要の創出こそ市場活性化の本質であり、税軽減だけでは十分ではないことを示している。

国内市場回復には、購入・利用・所得・技術革新の4要素を統合的に組み立てる視点が求められる。税軽減策は短期的な刺激策に過ぎず、持続的な活性化には利用形態やサービスモデルの転換、地域での移動インフラ整備が不可欠である。政策は、どの税をなくすかではなく、

「どのように移動価値を問い直すか」

に焦点を置くべきではないか。

多様化する市場縮小要因

自動車税納税通知書2通(画像:写真AC)

現在の自動車税制は負担が大きく複雑である。しかし国内市場の縮小は税制だけでは説明できない。

・若年層の車離れや都市部での所有意識の変化

・車両価格上昇による可処分所得圧迫

など、多様な要因が市場に影響している。

市場を活性化するには、自動車を購入・利用する動機そのものを問い直す視点が必要だ。カーシェアやサブスクリプション、低排出車両や中古車購入支援など、多様な需要層に応じた施策を組み合わせることで、税制見直しを制度全体の転換につなげることができる。

税軽減だけで市場回復を図る考え方には限界があり、政策の焦点は移動価値の見直しに置かれるべきだろう。