なぜトヨタは止まらないのか?「EV失速」下で進む供給集中と地政学リスク──特定企業依存がもたらす連鎖停止とは

EV揺り戻し下で進むサプライヤー再編

自動車産業は今、100年に一度とも言われる大変革期にある。電気自動車(EV)への移行が加速するなか、従来の内燃機関向け部品を手がける企業は、従来のビジネスモデルだけでは生き残れない時代を迎えた。本連載『自動車部品業界ウォッチ』では、こうした変化のなかで各社がどのような戦略を描き、どのように新規事業や技術に挑戦しているかを追う。国内外の公開情報を整理・分析することで、自動車部品業界の“今”を浮き彫りに。EV化という大波に対応する部品メーカーの戦略と、業界構造の変化を見通すことで、読者に新たな知見と業界理解を提供する。

【画像】「えぇぇぇぇ!」これがデンソーの「平均年収」です! 画像で見る(7枚)

※ ※ ※

急激なEVシフトが引き起こした大変革のまっただなかにある自動車業界だが、その様相は刻一刻と変化している。かつてはEVがエンジン車を完全に駆逐するかと思われたが、現在はその勢いが落ち着き、世界的にハイブリッド車(HV)への回帰という揺り戻しが起きている。

こうした市場の急変という荒波を乗り越えるため、自動車部品サプライヤーは生き残りをかけた激しい再編に打って出ている。不採算部門の切り離しや、逆に得意分野を補強するための事業統合が急速に加速している。

しかし経営基盤を安定させるためのサプライヤー集約は、一方で供給網の一極化という新たな火種を生んでいる。現在進行形で世界的な供給リスクへと発展しつつあるこの構造変化は、メーカーとサプライヤーの力関係を根本から変えようとしている。

連載4回目は、再編の果てに生じているサプライヤー一極化がもたらす供給網の脆弱性と、それが各メーカーに突きつける経営課題について解説する。

ハイブリッド回帰で加速するエンジン部品の寡占化

日本特殊陶業のウェブサイト(画像:日本特殊陶業)

EVシフトの加速により、かつては「将来的にエンジン搭載車は消滅する」という予測が定説のように語られてきた。しかし2024年を境に、その勢いは明確に減速している。

この流れを決定づけたのが、欧州連合(EU)による政策の方向修正だ。執行機関である欧州委員会は2025年12月16日、35年にエンジン車の新車販売を原則禁じる目標を撤回する案を発表した。中国製EVの価格攻勢に苦戦する欧州メーカーの現状やドイツ政府の強い反発を踏まえ、一定の条件下でエンジン車併売を容認する現実的な路線へとかじを切った。

この方針転換によって、実用性に優れたHVが再び市場の主役となり、エンジンの需要も回復傾向にある。動力源がモーターへ全面的に切り替わる時期は想定よりも大幅に遅れる見通しとなり、サプライヤー各社は将来の主導権を確保するため、事業統合や企業の合併・買収(M&A)を通じた生き残り策を加速させている。

EVシフトの過程でエンジン事業から撤退する企業が増える一方で、その事業をあえて買い取ることで供給体制を強固にする動きが活発化している。国内では日本特殊陶業とデンソーの動きが象徴的だ。デンソーが保有していたスパークプラグや酸素センサー事業を日本特殊陶業が1800億円で譲受したことで、日本特殊陶業のスパークプラグの世界シェアは6割に達した。これは世界のエンジン生産の過半数が同社の供給能力に依存していることを意味しており、特定企業が市場の維持に不可欠な役割を担う構造が鮮明になっている。

また海外資本が日本のサプライヤーを傘下に収める動きも進んでいる。インドのマザーサンは2023年に、ホンダがEVシフトを見据えて手放した燃料タンク製造の八千代工業(現マザーサンヤチヨ・オートモーティブシステムズ)を買収した。現在はマザーサン傘下でホンダ以外のメーカー向けにも生産を拡大しており、HVの需要回復という恩恵を最大限に享受している。さらにマザーサンは、旧カルソニックカンセイを前身とするマレリの買収にも意欲を示しており、実現すれば巨大な部品供給連合が誕生することになる。

こうしたサプライヤーの一極集中は、経営効率を高める一方で、供給網のどこか一箇所が遮断された際に全体が停止してしまう深刻なリスクを内包している。

ネクスペリア出荷停止が突きつけた地政学リスク

ネクスペリア(画像:ネクスペリア)

オランダに本拠を置く半導体メーカーのネクスペリアは、売上の6割を自動車向けが占める供給網の要となる企業だ。同社は2018年に中国企業に買収されたが、2025年10月ごろから発生した半導体の出荷停止は、世界中の自動車メーカーの生産ラインを揺るがす事態となった。これは特定のサプライヤーに依存しすぎる体制が、いかに脆いものであるかを証明した事例といえる。

問題の背景には、安全保障上の懸念から同社を管理下に置こうとしたオランダ政府の介入があった。これに中国側が強く反発して出荷停止措置を講じたことで、車両生産に欠かせない半導体が瞬く間に不足した。特定の国や企業が供給の鍵を握る状況では、純粋な経済活動が国家間の対立に巻き込まれ、供給が人質に取られる危うさをはらんでいる。

結果として一部の部品調達が不可能になり、自動車メーカーは大幅な減産や工場停止を余儀なくされた。現在は政府間の交渉で出荷は再開されたが、1か月から2か月に及ぶ供給遮断は、特定企業への依存が経営を根底から揺るがす事実を浮き彫りにした。

国内メーカーの間でも、この事態への対応で明暗が分かれた。トヨタ系のサプライヤーは、これまでの教訓から半導体の在庫を十分に確保していたため影響を最小限に抑え、トヨタやダイハツ、スズキなどは世界販売を伸ばす結果となった。対照的に、在庫を最小化していたホンダや日産系のサプライヤーは供給不足の直撃を受け、度重なる減産によって世界販売が大きく落ち込んだ。

ネクスペリア事件が残した課題は極めて重く、再発防止に向けた供給網の見直しが、今や自動車メーカーとサプライヤー双方にとって最優先の経営課題となっている。

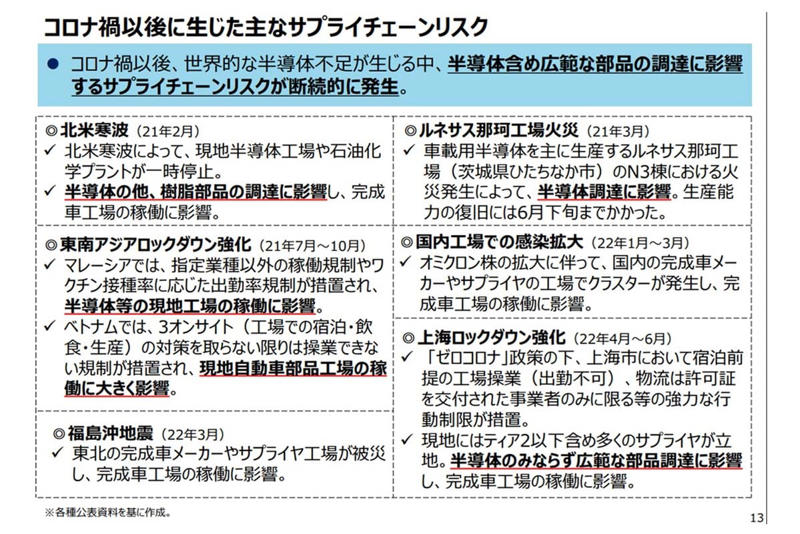

コロナ禍が露呈させた集中生産の脆弱性

コロナ禍以後に生じた主なサプライチェーンリスク(画像:経済産業省)

サプライヤーの一極化がもたらすリスクは、今に始まったことではない。近年の自動車業界にとって最大の教訓となったのは、コロナ禍にともなう供給網の寸断であった。

2019年頃から数年にわたって世界中に広がった感染症の影響により、世界経済は停滞し、多くの自動車メーカーが深刻な減産を余儀なくされた。このとき、生産のボトルネックとなったのも半導体だ。

感染拡大防止のためのロックダウンによる供給停止に加え、北米の寒波といった自然災害も重なった。国内でも茨城県に拠点を持つルネサスの工場火災が発生し、特定の製造拠点に依存する体制の危うさが露呈した。

こうした事態を経て、生産拠点の分散や地政学的リスクへの備えが重要視されるようになった。しかし足元のサプライヤー業界で起きているのは、生き残りを優先した事業の集約と一極化である。

EVシフトとハイブリッド回帰という複雑な市場動向への対応は急務だが、特定の企業に製造機能が集中することは、かつてのコロナ禍や最新のネクスペリア事件で見られたような供給遮断のリスクを再び高めることにつながる。

効率化を求めて進む再編が、同時に供給網の急所を増やす結果になっていないか。予期せぬ混乱を避けるためにも、自動車メーカーとサプライヤーは、資本の論理を超えた強靭な供給体制の構築を急ぐ必要がある。

効率と安定性の狭間で揺れる業界の行方

マザーサンヤチヨ・オートモーティブシステムズのウェブサイト(画像:マザーサンヤチヨ・オートモーティブシステムズ)

サプライヤーの再編は、激変する市場で生き残るための必然的な選択である。しかしその帰結として生まれた「特定企業への過度な依存」という新たな歪みは、かつてのコロナ禍以上の衝撃を業界にもたらす危うさを秘めている。

特に2025年のネクスペリア事件が示したのは、技術やコストといった経済合理性だけでは解決できない地政学という壁だ。どれほど優れた製品を持ち、強固な財務基盤を築いても、供給の急所を一国や一社に握られていれば、モビリティ社会の持続性は担保されない。

今後は、効率のみを追求する集約化ではなく、リスクを分散しながらも競争力を維持する「しなやかな供給網」の構築が、企業の真の価値を左右することになるだろう。資本の論理と、安定供給という公共性の間で、自動車業界は今、極めて困難なバランス取りを迫られている。