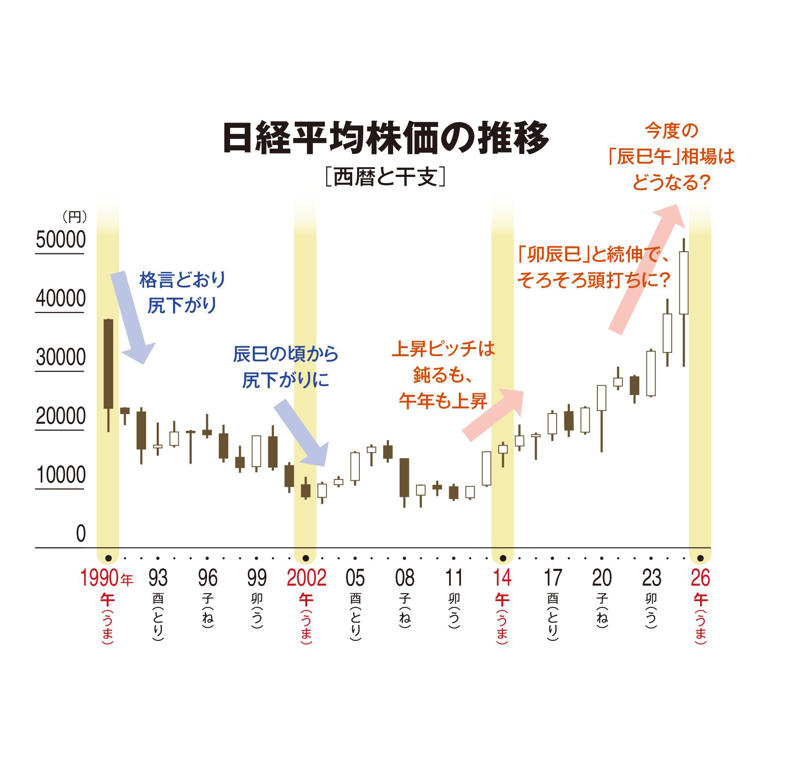

異例中の異例で日経平均株価6万円を突破も?反落傾向の“午年相場”、今年の行方は

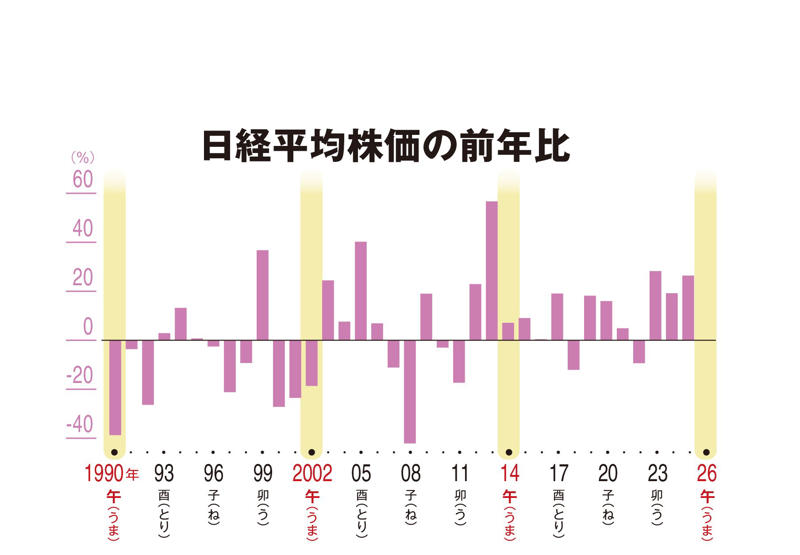

古くから株式投資の世界では、干支にちなんだ相場の格言が伝承されてきた。「辰巳天井、午尻下がり」はその一節で、辰年と巳年に「天井」をつけた後、午年に入ると反落に転じるというものだ。さて、今年の午年相場はどうなるのか。

* * *

日経平均株価が19%台の上昇を遂げた2024年(辰年)に対し、25年(巳年)の上昇率は26%超に達したうえ、5万円という未踏の大台を突破した。ただ、本邦初の女性リーダーである高市早苗総理への期待で急騰してきた側面もあるだけに、先述の格言が現実味を帯びているかのようにも受け止められるが……。

過去3回の午年相場を振り返ってみると、くしくも平成バブルが崩壊したタイミングに当たる1990年は39%近くの下落を記録し、深刻な不況下の2002年も18%超の下落と低迷。14年は7%少々の上昇を記録したものの、その前年が約56.7%もの高騰だっただけに物足りない結果とも言える。

果たして、今回の午年相場はどう推移するのか。

マネックス証券チーフ・ストラテジストの広木隆さんはこう結論づける。

「2026年の日本株相場は上昇し、年末の日経平均株価は6万円の大台に迫る」

■過去3年間のリターンは平均20%超

その通りの展開なら前年比で約20%の上昇率で、2023年から4年連続でハイアベレージのパフォーマンスが続くことになる。過去36年間の相場を遡っても異例中の異例であり、その点に関しては広木さんも認識したうえで、次のように述べる。

「1975年からの過去50年で見ると、日経平均株価のリターンは年平均で7%程度。トマ・ピケティも著書『21世紀の資本』で『株式のリターンは6〜8%』と述べており、整合的である。ところが、過去10年における日経平均株価の年平均リターンは11%に達し、特に過去3年間が高くなっており、全体を押し上げている」

過去3年間における日経平均株価の年平均リターンは20%超に達している。こうした躍進の背景には、いったい何があったのか?

「23年3月に東証が上場企業に対して資本コストや株価を考慮した経営を要請した。そこから企業の資本効率の改善意識が高まり、自社株買いや増配が相次いでいる。これが日本株の底上げにつながっていることは間違いない」(広木さん)

資本効率の改善は、26年もさらに推進されていくと広木さんは説く。

「その根拠はコーポレートガバナンス・コードの改訂。昨年はコーポレートガバナンスの制定からちょうど10年の節目に当たった。18年、21年に続き、26年半ばを目途に3回目となる改訂にむけての議論が始まっている」

東証による資本コスト・株価を意識した経営の要請は、実質的にコーポレートガバナンス・コードの強化策として機能してきたと広木さんは分析する。

「今回の改定もその延長線上にあり、ポイントは稼ぐ力の向上。高市政権の経済政策の根本も、成長投資によって企業の稼ぐ力を強化することにある。それによって税収増を図ることで積極財政を推進し、企業収益に伴って実質賃金がプラスになる程度の賃上げを促すことが最大のインフレ対策になると目論んでいるわけだ」

ただ、利益水準と株価を比較した指標であるPER(株価収益率)に目を向けると、日経平均株価の伸びしろには限界があるとの見方もある。足元で日経平均の予想PERはかなり割高な水準に達しており、すでに来期の業績まで織り込んでいるというのだ。

「過去には業績が大きくブレてPERが大きく跳ね上がる現象も見られたが、足元ではじわじわと上昇傾向を続けてきている。その起点は、PERが12倍割れという直近の最低値を記録した22年9月で、東証による資本効率要請の半年前。その時点から日本株のバリュエーション(株式価値評価)が底上げされてきたと解釈すれば、現状のPERは過去平均と比べて高いものの、それだけ日本株の評価が高まっていると素直に受け止めればいい」(同)

■次期FRB議長が利下げを進める?

けっしてリスク要因が存在しないわけではなく、その筆頭に挙げられるのが米国の景気減速と広木さんは捉えている。

「(米国の再就職支援会社の)チャレンジャー・グレイ・アンド・クリスマスによると、米企業が昨年11月に発表した人員削減数は7万1321人で前月の約半数だが、10月は過去20年余りで最多となっていた。採用意欲も昨年は前年同期比で35%減少し、年初来の採用計画は2010年以来の低水準となった。この調子でいけば、26年に米国の景気は相当減速しそうだ」

もっとも、こうした米国景気の見通しを前提にすれば、今年もFRB(連邦準備制度理事会)の利下げが続くと広木さんは予想。「トランプ大統領に近い人物が次期FRB議長の候補と目されていることも考えあわせれば、その蓋然性は高い」と指摘する。

現職のパウエル議長は継続的な利下げに難色を示してきたが、その任期満了は26年5月に迫っている。昨年12月、トランプ大統領はホワイトハウスで米国民に対し、「間もなく次のFRB議長を発表する。大幅な利下げを信じる人物だ」と宣言した。

「米国株はいったん景気不安で調整する局面があるだろうが、その後はFRBの利下げで支えられ、金融相場の様相で上昇するだろう。企業もリストラによって人件費が削減され、業績が向上する。利下げと好業績で米国株は26年も高値を更新する」(同)

■過度にインフレが進むと、秋口に調整する可能性も

一方、松井証券シニアマーケットアナリストの窪田朋一郎さんは2026年相場を次のように展望する。

「年前半から夏場にかけて強い相場が続き、5万8千円程度の高値をつけた後、秋口にかけては4万8千円程度まで調整したうえで、年末には5万2千〜5万3千円付近で着地すると考えています」

上昇の要因については、広木さんと同じく、FRBの利下げ継続を挙げる。

「次期FRB議長がトランプ大統領の意向を汲み、積極的に金融緩和を進める可能性が高いことが一番の株高要因で、その流れでAI関連株も今年前半までは上昇基調が持続するでしょう」

東証プライム市場における株式の売買において、6割超の比率を占めているのは外国人投資家だ。彼らの主戦場である米国株が強ければ、日本株もその動きにリンクする確率が高い。

米国が利下げを進めるのとは対照的に、日本銀行の金融政策は引き締め(利上げ)のスタンスを示しており、昨年末にもそのカードを切ったばかりだ。日米の金利差縮小に伴って為替相場でドル安・円高が進むことも考えられるが、その可能性は高くないと前出の広木さんは読む。

「その理由は日本側で、日銀の利上げ打ち止め感が台頭すると思っているからだ。おそらく昨年末が『最後の利上げ』で、さらにもう1回(0.25%)の利上げができるかは疑わしい状況」

日本でもインフレが深刻化しているものの、もっぱら物価高を牽引しているのは食品価格の上昇で、「食品を除くCPI(消費者物価指数)前年比上昇率は1%台半ばにすぎず、日銀の利上げの大義(2%を超える物価上昇)にも異論は多い」(広木さん)。

FRBがやみくもに利下げを進めると景気が過熱し、それに伴ってインフレが深刻化する恐れもあるが、「利下げと聞いただけで“パブロフの犬”のように反応した株式市場に資金を投じる動きが一定数出てくる」と窪田さんは指摘する。

とはいえ、過度にインフレが進むとさすがに“トランプの犬”の次期FRB議長も追加利下げに踏み切れなくなるし、人々の生活が圧迫されて景気の足を引っ張ることになりかねない。窪田さんが想定している秋口からの調整はそういった情勢を反映してのもので、「年末には戻すものの、最高値までの回復は難しい」と判断している。

では、秋口の調整に備えて株価が天井をつける前に売り抜けるのが得策なのだろうか? 窪田さんはこう答える。

「ピンポイントでピークアウトのタイミングを見計らうのが難しい一方で、バブルと化した相場の上昇ピッチはすさまじい。したがって、バブルの崩壊を意識しつつ、積極的に年初から買っていったほうがいいのではないかというのが個人的な見解です」

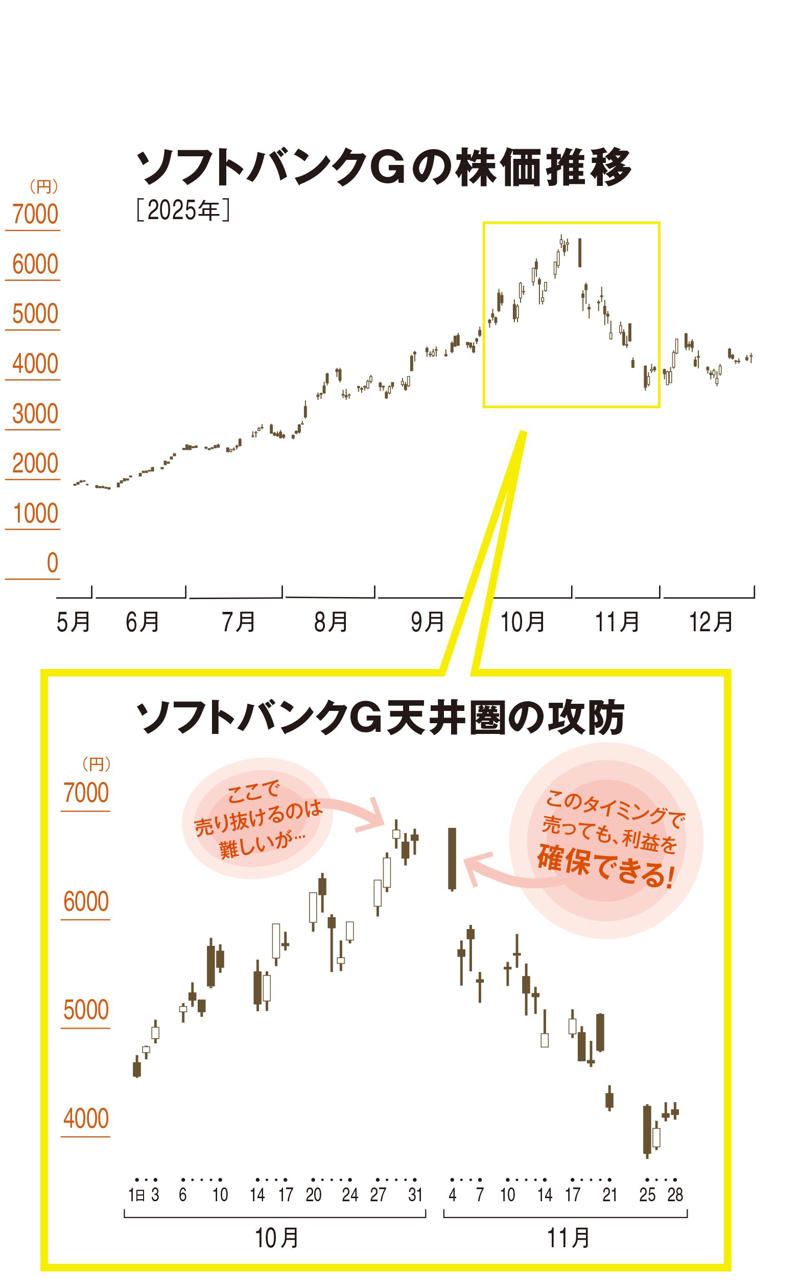

バブル相場の典型的なパターンを示したのが昨年10〜11月におけるソフトバンクグループ(G)の株価だったという。6月頃から右肩上がりで推移して10月にはその勢いがさらに増したが、11月に入ると6840円から5425円まで一気に値を下げた。

「先々で調整が入ることを念頭に、高値圏で急に売られ始めたら、すかさず利益を確定させるのが賢明かと思われます」(窪田さん)

ただし、こうしたアドバイスは、NISAの「成長投資枠」を用いて1年間で着実に利益を獲得したいと考えている人向けのものだ。「つみたて投資枠」においては、相場の上げ下げに翻弄されることなく、コツコツと機械的に資金を投じ続けていくのが鉄則となる。

(金融ジャーナリスト・大西洋平)

・【ランキング表】10万円で買える高配当株ベスト30はこちら!

・高市早苗総裁で日経平均爆上げはいつまで続く? なぜか「恩恵が感じられない」株高ニッポンの不思議

・【午年相場をグラフでチェック!】1990年からの株価推移はコチラ