「日産は自己喪失、ホンダは孤高」 世紀の統合破談、資本の論理でも埋められなかった3つの断層の正体

日産・ホンダ「将来戦略の断層」

日産とホンダの経営統合が破談となってから、丸1年が経過した。両社はそれぞれの道を進んできたが、自動車を取り巻く環境は変わらず厳しいままである。1年前、年間販売800万台を目標に掲げた提携は市場に大きな期待をもたらした一方で、OSの差異や現場の矜持が統合を阻む現実も露呈した。2026年を迎え、競争の軸は「量」から「知能」へと移りつつあるなかで、両社に残された選択は組織の合流か、機能別の共闘か。ブランドの誇りを保ちつつ、開発費を大胆に圧縮する新たな道は開けるのか。統合発表から破談に至る過程を振り返り、生存の壁を探る。

【画像】「えぇぇぇ!」 これが日産自動車の「平均年収」です!(5枚)

※ ※ ※

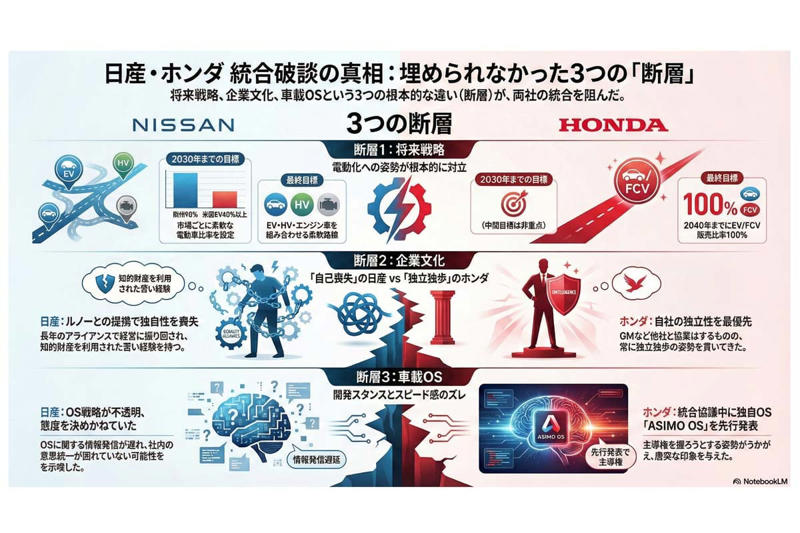

今回は「将来戦略」「文化」「車載OS」の三つの断層を軸に、技術や文化の観点から統合破談の背景を探る。

技術開発の根幹は、会社が描く将来戦略にある。将来の商品構成や売上、コスト、利益を描いたうえで技術目標を設定し、開発を進めていくのである。統合発表時点における日産とホンダの将来戦略を見てみよう。

日産は2021年の長期ビジョン「Nissan Ambition 2030」(2023年2月に見直し)で、市場ごとの電動車販売比率を設定していた。欧州は98%、日本は58%、中国は35%、米国は2030年度までに電気自動車(EV)のみで40%以上という目標である。日産は市場ごとの電動車普及の進捗に応じ、エンジン車・ハイブリッド車(HV)・EVを組み合わせる柔軟な姿勢をとっていた。

一方、ホンダは2021年4月に、2040年までに世界でのEV/FCV販売比率100%を公表し、2024年5月のビジネスアップデートでもこの目標を堅持していた。両社の将来戦略は根本的に異なっていたのである。長期ビジョンとして目標が定められている以上、そこに向けて人材や資金を投入するだけでなく、目標年によって開発スピードも自然と変わる。

もちろん、同床異夢のまま統合することも理論上は可能である。開発投資の拡大や効率化に加え、技術的な補完関係により、日産とホンダの双方に得られるものは大きい。しかし、2024年12月に統合検討が始まった時点で、両社の将来戦略の乖離はあまりにも大きかった。もしホンダがより柔軟な戦略をとっていれば、結果は変わったかもしれない。

日産とホンダの「文化の断層」

日産自動車のロゴマーク(画像:時事)

日産とホンダの「文化の断層」を例えるなら、日産はアライアンスによる自己喪失、ホンダは独立独歩である。

日産の統合報告書2024をひも解くと、冒頭に

「“他のやらぬことを、やる”。日産の創業者や歴代の従業員たちは、この大胆な精神にインスパイアされ、イノベーションをドライブし続けてきました」

とある。もともと日産も独立独歩の精神で自動車を世に送り出していた。しかし1990年代後半の経営危機により、1999(平成11)年3月にフランスのルノーとアライアンスを組み、状況は一変する。

以降、ルノーやその大株主であるフランス政府に振り回されることとなった。それでも日産の技術陣は開発を続けたが、アライアンスの枠組みで自らが生み出した知的財産をルノーに使われ放題となった。この過程に日産技術陣の悔しさが表れている。

2023年12月までの約四半世紀にわたるルノーとのアライアンスは、日産が自己喪失するには十分な期間であった。日産は2024年1月に企業文化改革「OUR NISSAN」を立ち上げ推進していたが、その矢先、2024年度上期決算(2024年11月7日)で営業利益が前年同期比で3000億円減となり、ホンダとの経営統合の話が持ち上がった。

一方のホンダは独立独歩で歩みながらも、台湾積体電路製造(TSMC)、GSユアサ、ソニー、ゼネラルモーターズ(GM)などと提携・協業戦略を加速させていた。

ホンダが提携・協業を進めるのは、2040年までに世界でのEV/FCV販売比率100%という目標のためである。しかしGMに限れば、EV共同開発中止や燃料電池生産システムの2026年中生産終了、GM供給のEVに対する損失約600億円の引き当て(2025年度第1四半期決算・前年同期比)など、失敗が続いた。

ホンダは目標達成に提携・協業が欠かせないが、独立独歩の姿勢を重んじてきたため、どこかちぐはぐさが残る。

アライアンスに振り回され自己喪失した日産と、独立独歩で人付き合いが苦手なホンダ。両社が手を結ぶには、「文化の断層」は広く深かった。

日産とホンダの「車載OSの断層」

ホンダのロゴマーク。2022年11月8日撮影(画像:AFP=時事)

ソフトウェア定義車両(SDV)戦略における「車載OSの断層」も、日産とホンダが解決すべき課題だった。

ホンダは2025年1月8日、車両全体を制御するオペレーティングシステム「ASIMO OS」を発表した。統合協議の最中での発表だった。舞台は米国ネバダ州ラスベガス市で開催されたCES 2025である。2024年12月23日の経営統合に向けた検討開始時点ですでに発表は決まっていたと思われるが、それでも唐突な印象は否めない。

一方、日産はこの時点で車載OSについて何も明らかにしていなかった。日産の車載OSの片鱗として「Nissan Scalable Open OS」が示されたのは、2025年12月に入ってからである。この中で日産のSDV開発には、迅速かつ継続的な価値提供、必要な安全性と性能の確保、EVやHV、ガソリン車を含むすべての顧客へのSDV提供という三つの目標が掲げられていた。

前のふたつは普遍的な目標であるが、最後の「すべての顧客へのSDV提供」は野心的な目標である。この点でホンダの「ASIMO OS」と日産の戦略は異なる。

問題は、日産の車載OSに関する情報が日産自身ではなく、共同開発を行う米アマゾン・ドット・コムのクラウド部門AWSから発表されたことだ。公式発表ではない以上、構想段階か社内で意思統一が図れていないことを示す。

日産は統合破談から1年経過した現在でも、車載OSに関して態度を決めきれていない。仮に統合の検討を継続していたとしても、日産とホンダの「車載OSの断層」は横たわったままだったにちがいない。

ホンダに足りなかった「したたかさ」

日産・ホンダ 統合破談について。

日産とホンダには「将来戦略の断層」「文化の断層」「車載OSの断層」があったとしても、ホンダにとって統合で得られる技術的な利得は大きかった。

量産型EVの投入時期を比較すると、日産は2010(平成22)年の「リーフ」、ホンダは2020年の「ホンダe」と10年の差がある。技術的な経験値や知見の蓄積という点では、この10年の差は非常に大きい。この蓄積は、ホンダがいくら努力してもすぐには得られないものである。

さらに日産には核となる技術が存在する。プロパイロット、e-4ORCE、e-Pedalなどである。特にe-4ORCEはハイブリッド車のe-POWERがあってこそ進化した技術であり、ホンダにはない。統合の検討段階で、持株会社比率や完全子会社化の議論が進むなか、ホンダには

「日産を救済する側」

という意識が強く働きすぎたのではないか――。対等でないという認識から始めた時点で、戦略は誤った方向に傾いた。

日産は、ホンダにはない技術・知見・知的財産を多数抱えている。もしホンダが

「日産にとって好条件で統合し、日産の技術を隅々まで吸い尽くす」

くらいのしたたかさを持っていてもおかしくなかった。ホンダの独立独歩の姿勢や実直さは確かに強みだが、世渡りの面では後れを取る。長年培われた技術や文化の矜持は、歴史ある自動車会社ならではの「千年の都(京都)」のような重みがある。

日産とホンダの統合破談には、資本の論理だけでは埋められない技術的・文化的な断層が存在した。次回は、技術や文化ではなく、会社経営の視点からこの世紀の破談を読み解いていく。