「米国売り」から「米国ヘッジ」の時代へ

外国勢による米株への投資意欲は、昨年も揺らぐことはなかった

ドナルド・トランプ米大統領が昨年、再選を果たし、世界秩序を覆して以来、外国人が米国資産を投げ売りする「米国売り」の脅威が市場に影を落としてきた。

ドルが数年ぶりの安値まで下落したことは、外国人投資家が米国に対して神経質になっていることを示す最も明確な兆候だ。外国人投資家は米国の株式と長期債に36兆ドル(約5510兆円)を投資している。外国人投資家による米国債購入ペースは減速しており、欧州の年金基金など一部の投資家は売り手に転じている。

しかし、米国株は依然として例外で、海外からの資金流入が続いており、人工知能(AI)を巡る懸念を乗り越えて株価指数を支えている。

その結果、及び腰の「米国売り」トレードが生じている。つまり、米国へのエクスポージャーを排除するのでなく、ヘッジしたいという願望を反映したトレードだ。ただ、欧州やアジアの投資家が米国への投資の一部を縮小するにつれ、世界市場における米国の優位性は疑問視されている。米政府はこれまでこの優位性によってより低コストで借り入れをし、一般投資家を豊かにし、米国企業に資金を供給することができた。

デンマークの年金基金アカデミカーペンションのアンダース・シェルデ最高投資責任者(CIO)は「氷河のような、地殻変動のようなものになるだろうが、とにかく確実に起こるだろう。今後10年間で欧州への配分を増やすとすれば、必然的に米国を含む世界の他の地域への配分は減ることになる」と述べた。

ドルの下落

ドルは過去1年間で約8%下落した。米株式市場の好調、米経済の強さ、先進国の多くよりも高い米金利など、ドルを支えるはずの多くの要因があったにもかかわらず、ドル安が進んだ。

フェデレーテッド・エルメスのシニアポートフォリオマネジャー、ジョン・シダウィ氏は、このミスマッチは投資家が依然として米国資産を保有したいと考えているものの、ドル保有に伴う追加リスクに対する懸念を強めていることを示していると述べた。

「これは米国売りではなく、米国ヘッジだ」と同氏は語った。

デリバティブ(金融派生商品)市場を通じた為替ヘッジは、株式や債券を売却するよりも、米国へのエクスポージャーを減らすための簡単で安価な方法となり得る。しかし、これは自己強化的な悪循環に陥る可能性もある。ヘッジにはドルの売却が伴い、価格を押し下げることになるからだ。

多くの外国人投資家は昨年、ドルの変動に大きくさらされた。過去10年間のドル高により、多くの投資家はヘッジコストに見合う価値がないと判断した。

ドルが上昇していた時は、外国人投資家が保有する米国株や債券の利益を自国通貨に換金する際、リターンが押し上げられた。そして、株式市場のボラティリティーが高まった時には、ドルが安全資産としての役割から上昇し、損失を相殺することが多かった。

欧州最大の資産運用会社アムンディのグローバル外国為替責任者アンドレアス・ケーニグ氏は「あまりにも当然のことだった。ポートフォリオにドルがあれば、何か悪いことが起きた時にいつも救ってくれる。保有しないのはあまりにももったいなかった」と述べた。

昨年のドル安は投資家の計算を変えた。デンマーク国立銀行(中央銀行)のデータによると、同国の年金基金と生命保険会社は、米ドルヘッジ比率(ドル建て資産のうち為替変動から保護される割合)を年初の61%から年末には71%に引き上げた。

デンマークの年金基金と生命保険会社の米ドルヘッジ比率

アナリストらは、今年はさらに多くの外国人投資家が同様の措置を取ると予想している。日本や台湾の生命保険会社のような大手企業は、依然としてドル建てエクスポージャーに対するヘッジが比較的少なく、わずかな変動でもドルの大きな重しとなる可能性がある。

米国債への脅威

トランプ氏が1月にデンマークの自治領グリーンランドの獲得を目指したことで、外国人投資家が米国資産を「武器化」する、つまり団結して売却する可能性があるとの臆測が広がった。

外国人投資家による米国債保有額は昨年11月に過去最高の9兆4000億ドルに達したが、11月までの1年間の購入ペースは前年の6410億ドルから4220億ドルに鈍化した。北欧を中心とする米国外の一部の中央銀行や投資家は米国債の完全な売り手となっている。

外国人投資家による米国債購入額

デンマークの高校教師やその他の公務員向けの小規模年金基金であるアカデミカーペンションは、1月に1億ドル相当の米国債を売却すると発表したことで、「米国売り」懸念の象徴となった。

同基金のシェルデ氏は今回の発表が注目を集めたことについて、「驚いた。それほど大きな決定でも何でもなかった。日常業務に近いものだった」と述べた。

また、この選択は米国の財政赤字と債務の増加に対する懸念によるもので、グリーンランドに関する米政府の立場とは関係ないと説明した。同基金はここ数カ月、米国の社債も売却している。

デンマーク最大の民間年金基金PFAも、かつて国債ポートフォリオの約30%を占めていた米国債を手放している。カスパー・アーント・ロレンゼンCIOは、自国通貨建て債券に投資する方が合理的だと判断し、何年も前から米国債を売却していると述べた。

しかし、PFAは今もポートフォリオの大部分を米国株に投資しており、トランプ政権がドル安を目指す可能性があるとの臆測から、ロレンゼン氏は昨年、為替ヘッジを強化した。

「われわれは多くの米国資産を保有していることを思い出させられた」と同氏は語った。

米政府への最大の貸し手である日本と中国には、より大きな疑問がつきまとう。日本の金利上昇は、投資家が海外に投資してきた数兆ドルの一部を本国に戻し始めるきっかけとなる可能性がある。

帳簿上、中国の米国債保有額は08年以来の低水準に落ち込んでいる。しかし、外交問題評議会のシニアフェロー、ブラッド・セッツァー氏によると、実際の投資額は1兆ドルを超える可能性があるという。

同氏は、中国はベルギーなどのオフショア仲介業者や国有銀行を使って米国債を購入するようになり、実際のエクスポージャーを見えにくくしていると指摘。中国の国有銀行が最近、人民元相場の上昇を抑える取り組みの一環として米国債を購入していると考えているとし、人民元売り・ドル買いの傾向は続くと予想している。

株高は続く

米国株に対する外国人投資家の投資意欲は昨年、米政府の政策によって揺らぐことはなかった。米財務省のデータによると、外国人投資家は昨年11月までの1年間で6890億ドルの株式を購入し、前年の1970億ドルから大幅に増加した。

アムンディのヴァンサン・モルティエCIOは「昨年、顧客は『取締役会に行って米国株の配分を減らしたいとは言えない』と私に話していた。非常に勇気が必要だった」と語った。

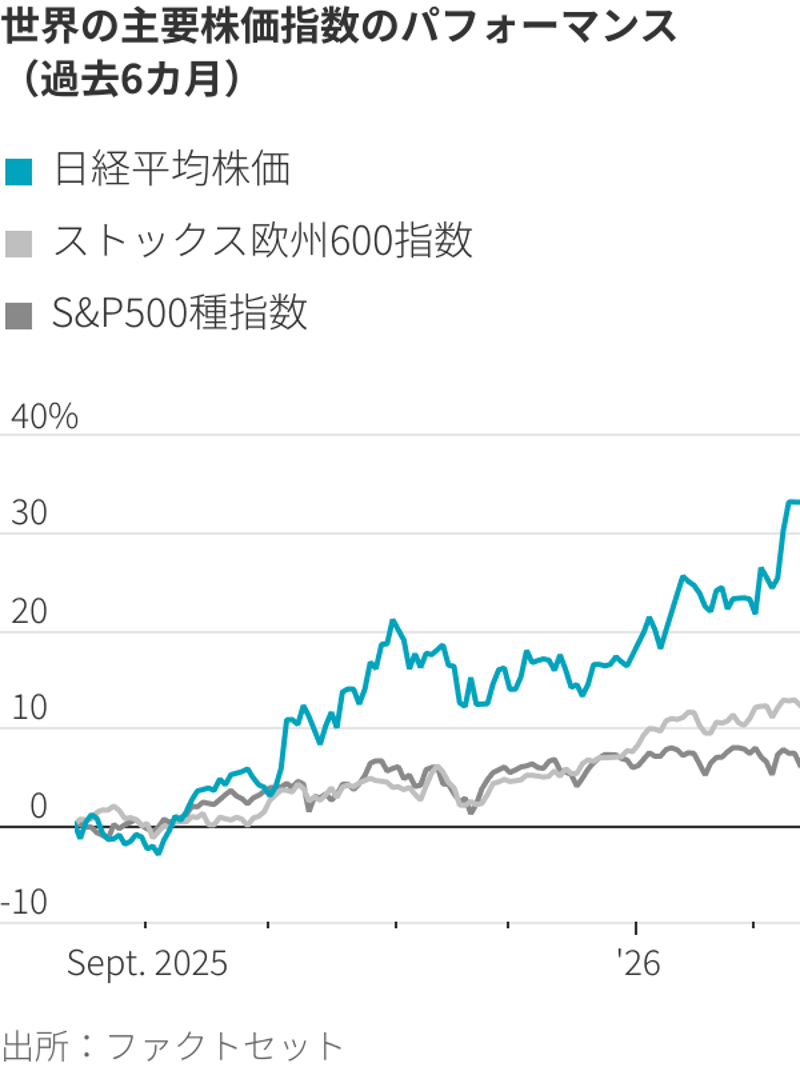

Global stock-index performance, past six months

現在、世界市場は米国市場を上回るペースで推移しており、投資家は米国への投資を減らす時期が来ているのではないかと疑問を持ち始めている。こうした決断には時間がかかる。多くの投資家は米国が中心となる世界の株価指数をベンチマークとして使用しており、大きな変更を行うには審査や取締役会の承認が必要になる場合がある。

ノルウェーの2兆1000億ドル規模の政府系ファンドを運用するニコライ・タンゲン氏は、1月に米国のハイテク企業への投資について問われた際に「AI企業を売却するわけにはいかない。そのようなリスクを負う余裕はない」と答えた。

諮問委員会は先ごろ、同ファンドの米国への集中投資について懸念を表明し、ノルウェー政府が選定したベンチマークに投資の大半を合わせる必要がある同ファンドに、より大きな裁量の余地を与えるべきかどうか疑問を呈した。

アカデミカーペンションのシェルデ氏は、地政学的な激変を受けて、防衛などの国内産業への投資拡大といった、より大きな変革を検討している。それでもなお、米国は同基金の主要投資先の一つであり続ける可能性が高いと考えている。

「われわれが存在する唯一の理由は、会員に優れた年金を提供することであり、米国に投資せずにそれができるとは思えない」と同氏は語った。