「リチウム利権」の終焉?EV価格を左右するナトリウム量産――利益率25%の鉱山大国から主導権は奪還されるのか

世界初の量産開始

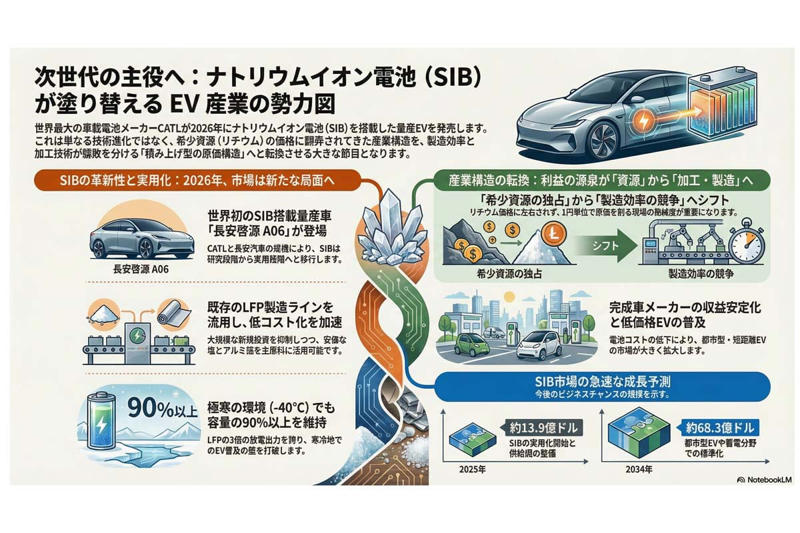

世界最大の車載電池メーカーである寧徳時代新能源科技(CATL)は2026年2月5日、中国の自動車大手・長安汽車と提携し、量産車として世界で初めてナトリウムイオンバッテリー(SIB)を搭載する電気自動車「Changan Nevo A06(長安啓源 A06)」を2026年内に発売すると発表した。

【画像】「えぇぇぇ!」 これがトヨタ自動車の「平均年収」です!(10枚)

CATLは2016年にSIBの研究開発に着手し、これまでに約100億元(約2.2兆円)を投じて約30万個の試験用セルを開発してきた。この規模の投資は、新技術への挑戦であると同時に、既存のリチウムイオン電池の生産網を将来にわたって生かすための布石でもある。SIBは研究段階を離れ、市販車に組み込まれる実用段階へと進むことになる。

SIBは、リン酸鉄リチウム(LFP)バッテリー向けの既存設備を活用できるとされ、セル製造コストの低減が見込まれる。大規模な新規投資をともなわずにコストを抑えられる可能性がある点は、産業全体にとって小さくない意味を持つ。LFP設備を転用できるという事実は、SIBがこれまで築かれてきた製造基盤を土台に拡張される技術であることを示唆している。

SIBの市場投入は、高止まりが続く電気自動車(EV)価格に影響を与える可能性がある。価格の壁が普及を鈍らせてきた現状を踏まえれば、コスト面の改善は看過できない要素だ。CATLの動きを契機に、車載電池は「リチウム一択」という状況から、用途に応じて複数の化学系を使い分ける構図へと移り始める。

2026年の商用化は、資源の希少性に縛られてきた構図が緩み、製造基盤や供給網の競争力がより前面に出る段階への移行を意味する。電池の選択肢が広がることは、性能向上にとどまらず、市場全体の収益構造にも波及する。車載電池の競争は、ここで新たな局面に入ったとみてよい。

従来の利益集中構造

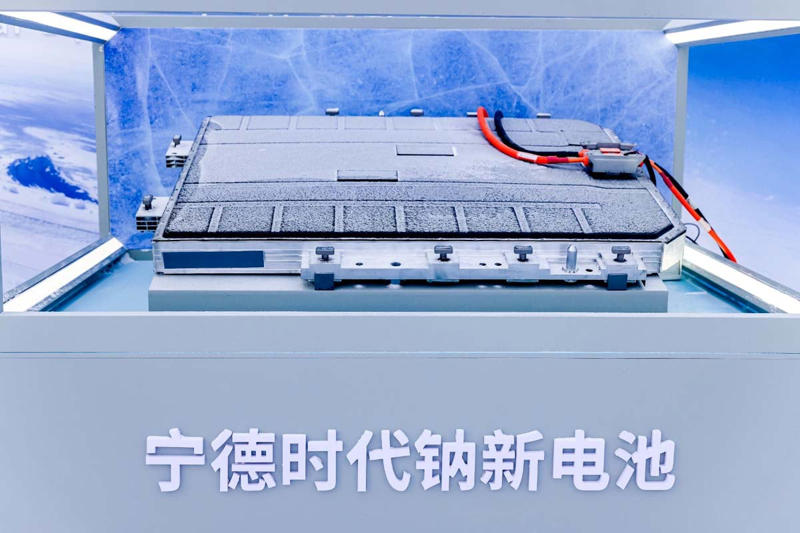

CATLのSIB(画像:CATL)

車載バッテリー産業の上流では、リチウムやニッケルといった希少鉱物の価格高騰を背景に、鉱山企業の利益率が15~25%まで拡大している。資源を握る企業が強い交渉力を持ち、収益を厚くする構図は、ここ数年で定着した。

この高収益は、完成車メーカーが本来得られるはずだった付加価値の一部が、地質条件に恵まれた資源保有者へ移っていたことを示している。とりわけリチウムは地殻中の存在量が限られ、需要次第で価格が振れやすい。2025年半ばに底値を付けた後、短期間で50%以上も上昇した。完成車メーカーにとっては、コスト管理を揺さぶる不安定要因である。

一方で中流のセルメーカーは、CATLとBYDの二社で世界シェアの過半を占める。韓国の調査会社SNEリサーチによれば、2025年の車載バッテリー市場では中国勢上位のシェアが2024年から約3ポイント上昇し、約70%に達した。上位10社のうち6社が中国企業であり、大規模生産による効率化を背景に収益を確保してきた。

この高い占有率は、変動の大きい資源価格に対する緩衝材として機能する面がある。ただし、その裏側で完成車メーカーは調達の主導権を握りにくくなった。下流に位置する完成車メーカーは、車載バッテリーを外部に頼る供給網から抜け出せない。コスト構造は重く、販売現場では「売れても利益が薄い」という状況が続いてきた。

コスト構造の変化

SIB(画像:東京エレクトロン)

SIBに用いられるナトリウムは、塩を主原料とする。資源としての希少性はきわめて低く、特定地域への依存も小さい。リチウムのように価格が急騰したり、地政学的な緊張に左右されたりする度合いは限定的だ。原材料コストの振れ幅は、相対的に抑えられる。

この原料の切り替えは、リチウム価格が短期間で50%以上も上昇するといった外部ショックが完成車メーカーの損益を直撃する構図を和らげる。EVのコスト構造は、市況に大きく左右される状態から、かつて内燃機関車で見られた積み上げ型の原価構造へ近づくことになる。

技術面でも差がある。正極と負極の双方で安価なアルミニウム箔を集電体として使える点は、負極に高価な銅箔を要するリチウム系と比べて材料費の抑制に結びつく。既存のLFP製造ラインを活用できるため、新工場建設や新ライン導入にともなう巨額投資を避けられる。設備負担が軽くなれば、市場参入のハードルも下がる。

さらに、0Vまで放電しても機能が損なわれにくく、輸送時の発火リスクを抑えられる特性は、物流や管理コストの低減につながる。ただし、エネルギー密度は現時点で約160Wh/kgにとどまり、リチウム系より低い。長距離走行には向かないため、短距離・低価格車向けへと用途が分かれていくことになる。

資源の価値低下

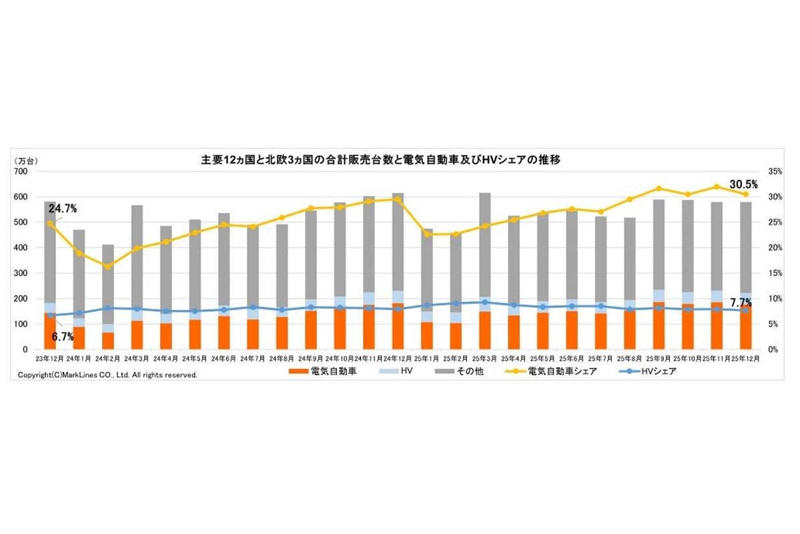

2026年1月23日発表。電気自動車(BEV/PHV/FCV)のシェア(画像:マークラインズ)

SIBの普及によって、今後リチウム系バッテリー需要が鈍化することが予想される。希少SIBの普及が進めば、リチウム系バッテリーの需要は次第に伸びが鈍るとみられる。希少鉱物の市況に左右されて電池価格が跳ね上がる局面は減り、資源に付いていたプレミアムも薄れていく可能性がある。そうなれば、巨額の初期投資と長期の回収を前提としてきた鉱山企業の収益は揺らぐ。

これまで15~25%という高い利益率を支えてきたのは、希少資源価格の高止まりだった。それが安定へ向かえば、資源を持つこと自体が生み出してきた収益力は弱まる。国家の戦略物資と位置付けられてきたリチウムも、代替材料の登場によって数ある選択肢の一つへと重みを変える。

新規鉱山への投資判断も変わる。供給不足よりも、将来の需要が読み切れないことのほうが大きな懸念材料となり、慎重さが増す。結果として、利益の中心は資源の保有から地上での加工や製造の効率へと移る。地下の埋蔵量がもたらしてきた影響力は相対的に低下し、富の源泉は加工技術と生産体制の巧拙へと軸足を移していく。

電池メーカーの競争激化

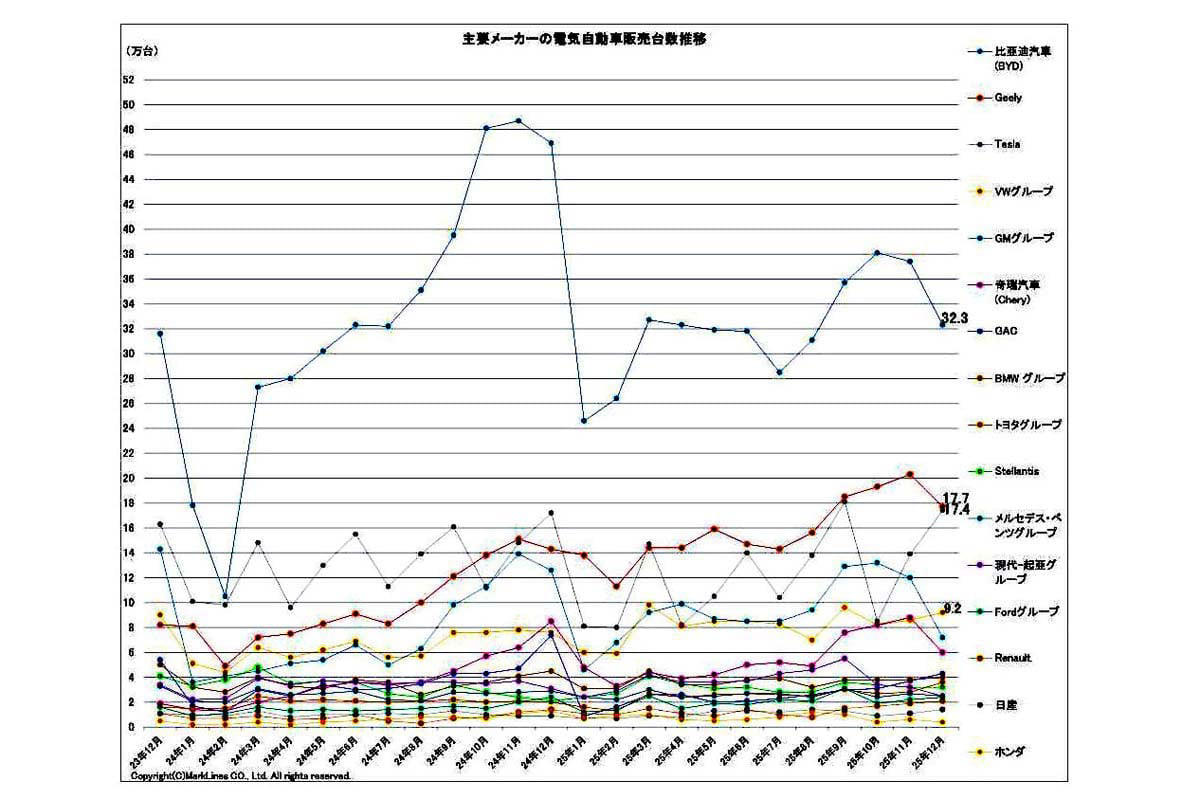

2026年1月23日発表。主要メーカーの電気自動車(BEV/PHV/FCV)販売台数推移(画像:マークラインズ)

SIBの製造に既存設備を流用できるようになれば、新規参入の壁は低くなる。参入企業が増えれば、これまで車載バッテリー市場で大勢を占めてきた中国勢の独占的な構図も揺らぐ可能性がある。競争の焦点は、突出した技術差よりも、いかに低コストで大量に生産できるかへと移っていく。

バッテリーは先端部品という色合いをやや薄め、大規模な生産能力が勝敗を分ける工業製品としての性格を強める。いち早く量産化に踏み出すCATLは、低価格帯を押さえながらシェアを広げる公算が大きい。その強みはSIBの性能だけではない。LFPで積み重ねてきた高い歩留まりと、供給網を束ねる力が土台にある。

中流における利益の源泉も変わる。特許などによる囲い込みより、1円単位で製造原価を削る現場の熟練度が重みを増す。規模の効果を最大限に引き出せる企業ほど有利になる構図へと移り、競争は生産効率をどこまで突き詰められるかという消耗戦の色合いを帯びていく。

完成車と用途の拡大

EV(画像:Pexels)

SIBの採用で電池コストが下がれば、EVの車両価格にも引き下げ余地が生まれる。高価格が普及の壁になってきたが、SIBは都市部の短距離需要を着実に取り込む可能性がある。とりわけ低温性能は特徴的だ。マイナス30度での放電出力はLFPの約3倍に達し、マイナス40度でも容量の90%以上を維持する。北米や北欧、中国北部といった寒冷地市場が現実的な対象になる。

これまで内燃機関車が強みを持っていた地域で、EVが実用面で肩を並べることになる。車両価格の低下に加え、高価なヒートポンプや大がかりな予熱機構を簡素化できれば、車両全体のコストも抑えやすい。

下流の収益源も広がる。車両単体の利幅だけでなく、定置型蓄電や商用利用、電力インフラとの連携といった分野が視野に入る。需要は地域ごとに分かれ、全天候で使える実用車の市場が形成されていく。車載用途で性能が落ちた電池を電力網の蓄電へ回す循環モデルを築いた企業が、二次利用市場の利益を手にすることになる。

浮上する企業と沈む企業

従来のリチウムイオン電池とナトリウムイオン電池の主な違い(画像:東京エレクトロン)

SIBに適した電極材やハードカーボンなどの負極材、ガラス材料、バインダーを手がける部材メーカーには商機が広がる。とりわけセル本体以外の周辺素材を扱う企業に利益が波及しやすい。リチウム系では負極に比較的高価な銅箔が必要だったが、SIBでは正極・負極ともに安価なアルミ箔を使える。

材料の切り替えは、汎用金属の高度加工を強みとする企業に追い風となる。世界のSIB市場は2025年に約13.9億ドルと見込まれ、2034年には約68.3億ドルへ拡大する予測だ。この成長過程で、日本企業を含む素材メーカーにも広い供給余地が生まれ、上流で新たな存在感を示す企業が出てくる可能性がある。

低価格帯に軸足を置く新興EVブランドにとっても環境は変わる。参入の壁が下がるだけでなく、電池コストの抑制で生まれた資金をソフトウェア開発や車内体験の向上に振り向けられる。都市部での普及を後押しする条件が整う。

その一方で、高コストを前提に進められてきた鉱山開発は採算悪化の懸念が強まる。計画の凍結や縮小が増える可能性もある。長距離走行や高密度といった性能だけを追い、費用対効果を重視する流れに対応できない電池専業メーカーは、差別化が難しくなる。価格競争に巻き込まれ、市場の主流から外れ、特定用途に限られた販路へ押し込まれる局面も想定される。

二極化する市場

リチウムイオン電池とナトリウムイオン電池の主要特性の違いと適性の高い用途(画像:東京エレクトロン)

今後の車載バッテリー市場は、LFPや三元系が担う「高密度・長距離走行車」と、SIBが軸となる「低コスト・都市型車」へと重心が分かれていく。化学系統ごとに役割が整理される流れだ。内燃機関が用途に応じて複数の形態へ枝分かれしてきた過程を思い起こさせる。

標準化が進めば、製品単位での差は見えにくくなる。利益幅も徐々に削られるだろう。中流のセルメーカーは、市場支配を一段と強めるのか、それとも価格競争による収益圧迫を受け入れるのか、立場の取り方を問われる。規格化が進んだバッテリーは、車両価値を左右する特別な部品という位置づけを薄め、効率よく電力を供給する汎用品へ近づいていく。

2034年に向けて市場が成熟するにつれ、気候条件やインフラの整備状況といった地域差が、需要の中身を左右する。世界で同じ構図が広がるわけではない。用途別の選択が当たり前になれば、競争の焦点も変わる。個々の製品性能よりも、供給網全体をどれだけ無理なく回せるかが重みを増す。

特定の化学系統に依存し続ける姿勢では立ち行かなくなる。複数の技術を状況に応じて使い分けられるかどうかが、メーカーの行方を分ける。物理的な性能を追い込むこと以上に、市場が求める水準を最も低コストで、かつ安定的に届けられるか。その差が、企業間の序列をかたちづくっていく。

製造力の時代への移行

次世代電池SIBとEV産業の変革。

車載バッテリー産業で利益を生む源泉は、希少資源を握ることの優位から、コストを抑えた大量生産や用途に応じた戦略へと重心を移しつつある。技術指標の高さそのものよりも、最終的な製造コストや供給網でどこまで主導権を持てるかが、競争の帰趨を左右する局面に入った。

SIBがLFPを補う位置にとどまるのか、それとも市場の中心に浮上するのかは、まだ見通せない。ただし、バッテリー市場で生まれる利益の所在が上流から中流、さらに下流へと動き始めているのは確かだ。その前提に立てば、各社の投資判断は従来の延長線上では済まない。

リチウム利権の崩れは、資源価格の変動に振り回されてきた局面の終わりを示す。同時に、製造能力と運用面の工夫が勝敗を分ける、新たな工業競争の始まりでもある。この変化をどう受け止めるか。既存の枠組みに安住せず資本を振り向けられるかどうかが、将来の序列を決める。勢力図が塗り替わりつつある現実を直視し、他社に先んじて具体的な手を打てるか。それが結果を分けるだろう。