3.6万人調査で判明「分散投資」のつもりがリスク増? 確定拠出年金で多くの人が陥る“重複”の落とし穴

3.6万人調査で判明「分散投資」のつもりがリスク増? 確定拠出年金で多くの人が陥る“重複”の落とし穴

前回は、確定拠出年金(DC)で人気の投資信託(投信)をランキング形式で紹介しました。今回は、さらに一歩踏み込み、「分散投資のリアル」を見ていきます。3万6,000人の運用実態を分析すると、良かれと思って選んだ組み合わせが、実はリスクを高めているケースが見えてきました。

・ 投信の“本数”が増えても、中身が重なれば分散になりません。

・ とくに「同じ資産クラスのパッシブ+アクティブ」や「バランス型+個別投信」は、重複(=実質的な上乗せ)が起きやすい。

・ 分散の第一歩は「本数」より、役割と重なりの点検です。

前回記事:確定拠出年金(DC)で人気の投資信託は? データで判明した、リアルな運用実態

何種類の投信を選んでいる? 最多は「投信1種類だけ」

資産運用の鉄則は、値動きの異なる資産を組み合わせる「分散投資」です。では、実際の加入者は何種類の投信を選んでいるのでしょうか。

本稿でいう「種類」とは、国内株式や外国債券といった資産クラスに加え、パッシブ/アクティブという運用スタイルの違いも含みます。

例)国内株式アクティブ+外国債券パッシブ=2種類とカウント

例)国内株式アクティブを2本=1種類とカウント

また、元本確保型商品を併用しているかで行動が変わる可能性があるため、以下の2群に分けて見ました。

元本確保あり(元本確保型+投信)

元本確保なし(投信のみ)

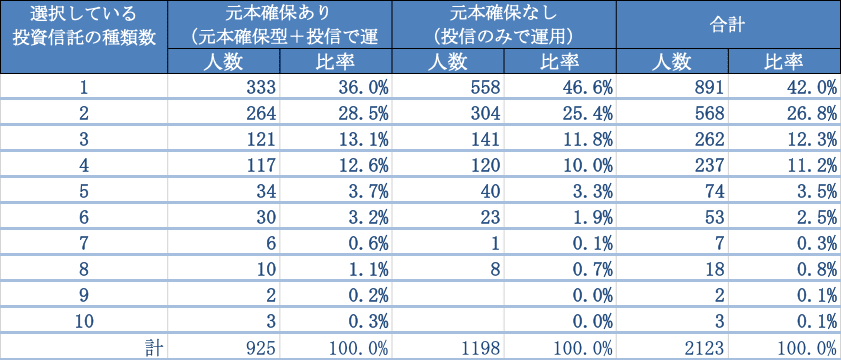

調査の結果、元本確保あり/なしのいずれでも「1種類だけ」が最多でした。とくに元本確保なしでは、46.6%、つまり約半数が投信を1種類に絞って運用しています(図表1)。

図表1 加入者が選択している投資信託の種類数

(両グループとも「1種類」が最多。特に元本確保なしの46.6%に注目)

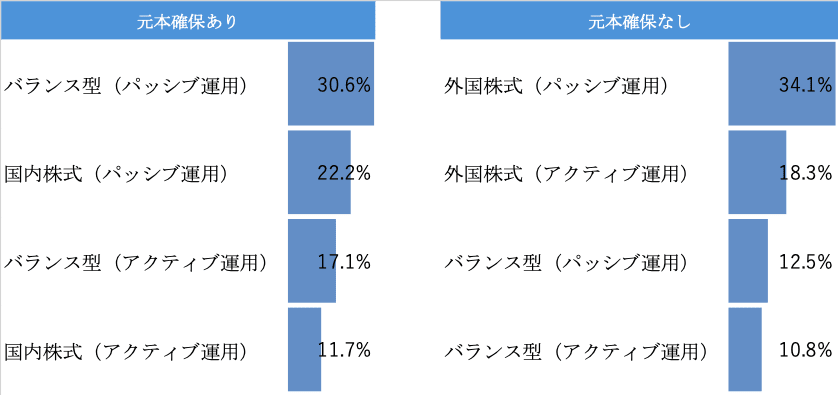

投信1種類では「バランス型」「国内株式」「外国株式」が上位

次に、投信の種類数ごとに、どのような資産クラスが選ばれているのかを見ていきましょう。

投信を1種類だけ選択している人の内訳を見ると、元本確保あり/なしのいずれもバランス型が目立ちます(図表2)。単体の資産クラスでは元本確保ありは国内株式が多い、元本確保なしは外国株式が多いという傾向でした。

図表2 投信を1種類だけ選択している人の投資先

(バランス型が多い。単体資産では「元本確保あり=国内株」「元本確保なし=外国株」)

バランス型を1本選ぶ人:それ1本で分散が成立しやすい

バランス型は、主要4資産(内外株式・債券)または6資産(+内外REIT)に投資する設計が多く、それ1本で分散が成立しやすい商品です。ただし、若年層がローリスク型を選ぶ/リタイア前なのにハイリスク型を選ぶなど、リスク許容度と商品特性が合っていない可能性には注意が必要です。

国内株式または外国株式を1本選ぶ人:分散不足の可能性も

国内株式または外国株式のみを選んでいる場合、特定の市場だけに投資している状態です。

「DC以外で分散している」「あえて高いリスクを取っている」といった明確な意図がない限り、分散不足の可能性があります。

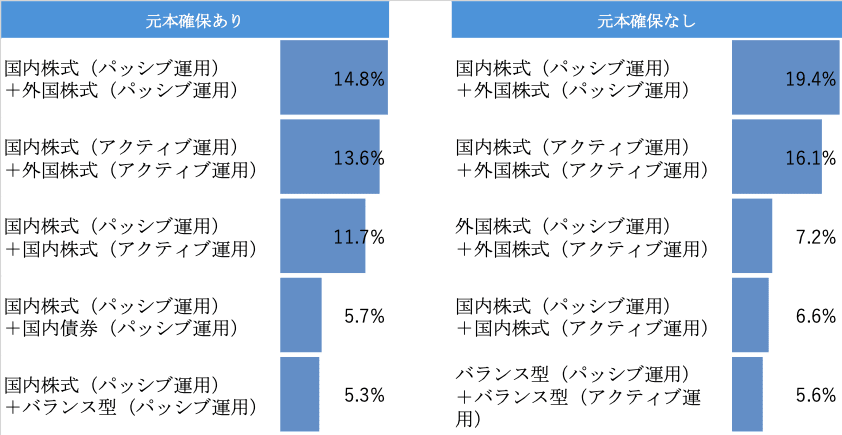

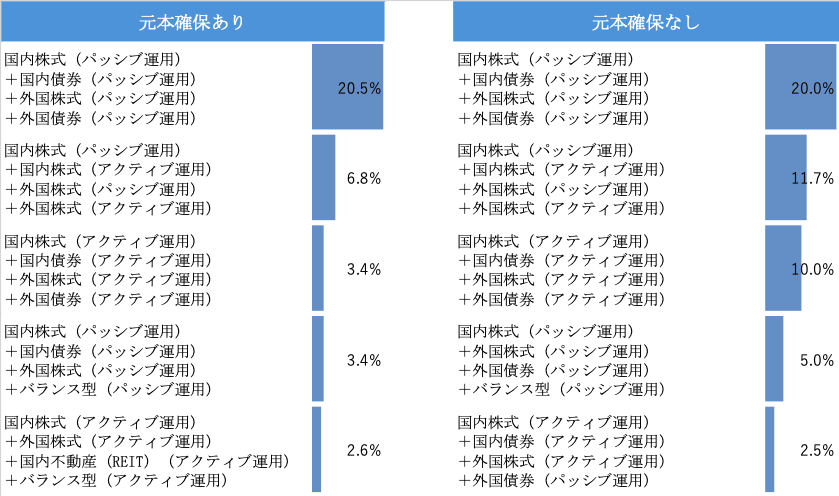

投信2~3種類になると増える「内外株のセット」と“重複”

投信を2種類だけ選ぶ人の組み合わせで最も多いのは、国内株式パッシブ+外国株式パッシブでした。次いで、国内株式アクティブ+外国株式アクティブが続きます(図表3)。

図表3 投信を2種類選択している人の組み合わせ上位

(最多は「内外株のセット」。次点も“株式×株式”で、株式中心になりやすい)

ここで注意したいのは、国内株式・外国株式・バランス型など同一資産クラスの中でパッシブとアクティブの両方を選ぶ人が一定数見られる点です。

「複数の商品を選べば分散」と誤解されがちですが、同一資産クラスのパッシブとアクティブ、投資銘柄が重なることが少なくありません。つまり、分散投資のつもりが、実質的に“上乗せ=集中投資”になっている可能性があります。

さらに、投信を3種類選ぶ人では、「バランス型+その他資産クラス」の組み合わせが目立ち始めます(図表4)。意図的に比率調整している場合はいいのですが、「分散のために増やしたつもり」が「似たものを足しているだけ」になっていないか、点検が必要です。

図表4 投信を3種類選択している人の組み合わせ上位

(バランス型が絡む組み合わせになると重複が起きやすい)

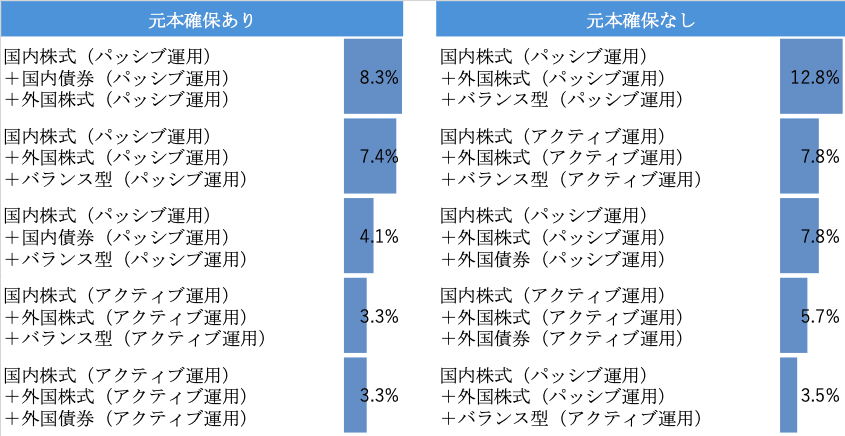

4~5種類では「主要4資産」や「バランス+主要4資産」が中心に

投信を4種類選ぶ人の間では、国内外の株式・債券の主要4資産に分散している人が多くなります。最多は「4資産をすべてパッシブ」で、次いで内外株式でパッシブとアクティブを組み合わせるパターンが続きます(図表5)。

図表5 投信を4種類選択している人の組み合わせ上位

(主要4資産型が増える一方、同一資産内の重複も見られる)

グラフの掲載は割愛しましたが、投信を5種類選ぶ「元本確保なし派」では、REITが上位に登場し、分散を一層進めている人も見られます。一方で、「バランス型+主要4資産」も上位に来るため、ここは重複投資(実質的な上乗せ)が起きやすいポイントです。

バランス型・TDFを選びながら、さらに他の投信を足す人が多い

一般に投信の種類が増えるほど分散投資の完成度は高まりやすい一方で、現実には「バランス型を入れた結果、株式や債券を二重に持つ」現象も起きがちです。

バランス型ないしターゲット・デート・ファンド(TDF)で運用している人は、今回の集計では745人いました。そのうち、たとえば国内株式パッシブにも同時に投資している人が27%いました。バランス型やTDFは「これ1本で完結」する商品設計ですが、そこに別の投信を上乗せすると、資産配分が意図せず偏る、あるいはコストが積み上がる懸念が生じます。

また、バランス型のパッシブとアクティブを同時に選ぶ、あるいはバランス型とTDFを同時に選ぶ人も一定数おり、こうした人はバランス型/TDFの利用者の12%を占めています。

分散の第一歩は「本数」より「役割」と「重なり」の点検から

ここまで見てきたように、投信の本数を増やすこと自体は分散投資とは同義ではありません。むしろ選び方によっては、重複投資=実質的な集中投資が起き、リスクやコストがあがってしまいます。

最後に、ぜひ以下の点をチェックしてみてください。

・いま持っている投信を「資産クラス(内外株・内外債・REIT等)」と「運用スタイル(パッシブ/アクティブ)」に整理し、同じ箱に複数入っていないかを確認する

・バランス型やTDFを使うなら、まずはその商品で完結できるかを点検し、上乗せするなら目的(株式比率を上げたい等)をはっきりさせる

確定拠出年金3万6000人調査の分散投資に関する追加分析のレポート全文はこちらから閲覧できます。

※本稿は調査データの傾向を紹介するもので、個別商品の推奨や投資助言を目的とするものではありません。

【関連記事】

「確定拠出年金」を老後資金と見なしていない人は多い?― 3万6,000人調査でわかったDCの現在地

確定拠出年金3.6万人調査:運用満足度を高める要因とは?「長期継続」と「企業規模」から見る好調の背景

確定拠出年金(DC)で人気の投資信託は? データで判明した、リアルな運用実態

投資管理もマネーフォワード MEで完結!複数の証券口座から配当・ポートフォリオを瞬時に見える化[by MoneyForward HOME]