日本の燃料電池車は「オワコン」なのか?――トヨタの孤独な闘いと、世界シェア43%のヒョンデ、中国も商用車追随の現実

水素自動車、世界で販売半減の衝撃

燃料電池車(FCV)の販売が世界規模で落ち込んでいる。日本国内の水素ステーション数は2021年と比べて1割減った。FCV販売台数も同時期の2割程度まで縮んだ。日本経済新聞が報じた数字だ。

【画像】「えぇぇぇ!」 これがトヨタ自動車の「平均年収」です!(8枚)

現在の世界市場を占めるのは、トヨタ、ホンダ、韓国ヒョンデの3社。それでも絶対的な販売規模は小さく、開発コストを回収できる段階には遠い。日本政府は水素を脱炭素の柱に据え、多額の国費を投じてきた。だが当初の普及目標と実績の差は大きい。インフラの維持コストが普及を妨げ、車両価格が下がらない。この悪循環が続いている。

世界販売の動向を追うと、市場の期待と実態の食い違いが見えてくる。背景にあるのは、エネルギー供給の効率性という問題だ。

ヒョンデが世界シェア4割超え

トヨタ・MIRAI(画像:トヨタ自動車)

SNEリサーチの集計によれば、2025年の世界FCV販売台数は1万6011台。前年比24.4%の増加だった。この伸びを支えたのは中国だ。エコカー購入時の免税措置が2025年末に終わる。それを見越した商用車の駆け込み需要が数字を押し上げた。

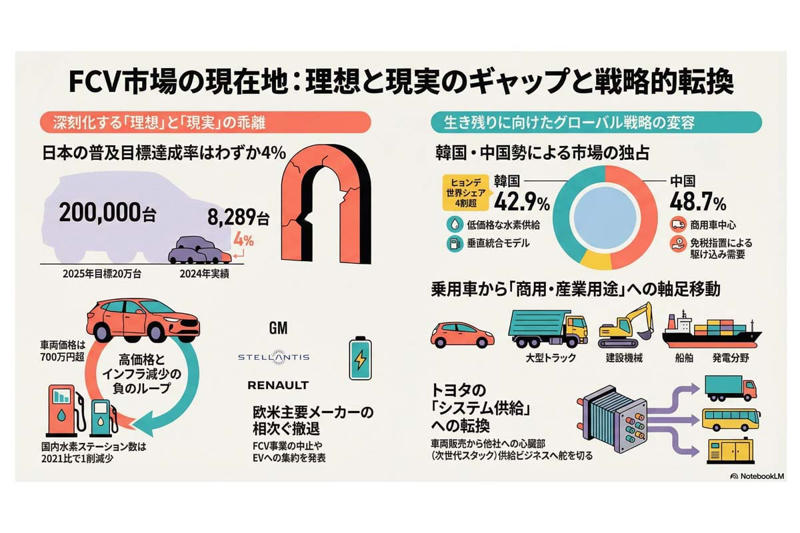

メーカー別の首位はヒョンデ。前年を8割上回る6861台を販売した。2025年6月に投入した新型「ネッソ」がけん引し、世界シェアは前年の29.8%から

「42.9%」

へ跳ね上がった。対照的にトヨタは前年から4割減の1168台。シェアは7.3%まで後退した。ホンダはさらに厳しい。185台、シェア1.2%という数字が現実を物語る。中国メーカーは商用車中心に前年から1割伸ばし、7797台を販売した。

この変化は何を意味するのか――乗用車という枠を超え、量産効果を優先した中韓勢の判断が数字に表れた結果だろう。ヒョンデが4割超のシェアを握った事実は、特定モデルに資源を集中させ、製造コストを強引に下げる段階に入ったことを示している。一方、日本勢のシェア急落は

「高価格な乗用車セグメント」

に固執したツケだ。市場のボリュームゾーンから切り離されてしまった。

国内市場も深刻だ。2025年の販売台数は431台。2021年比で8割も落ち込んだ。トヨタ「MIRAI」やホンダ「CR-V e:FCEV」は700万円を超える。この価格帯が普及を妨げる最大の壁になっている。追い打ちをかけるように、2026年4月から補助金が105万円減額される。上限は150万円だ。国内市場はさらに冷え込むだろう。

政府目標と現実の乖離

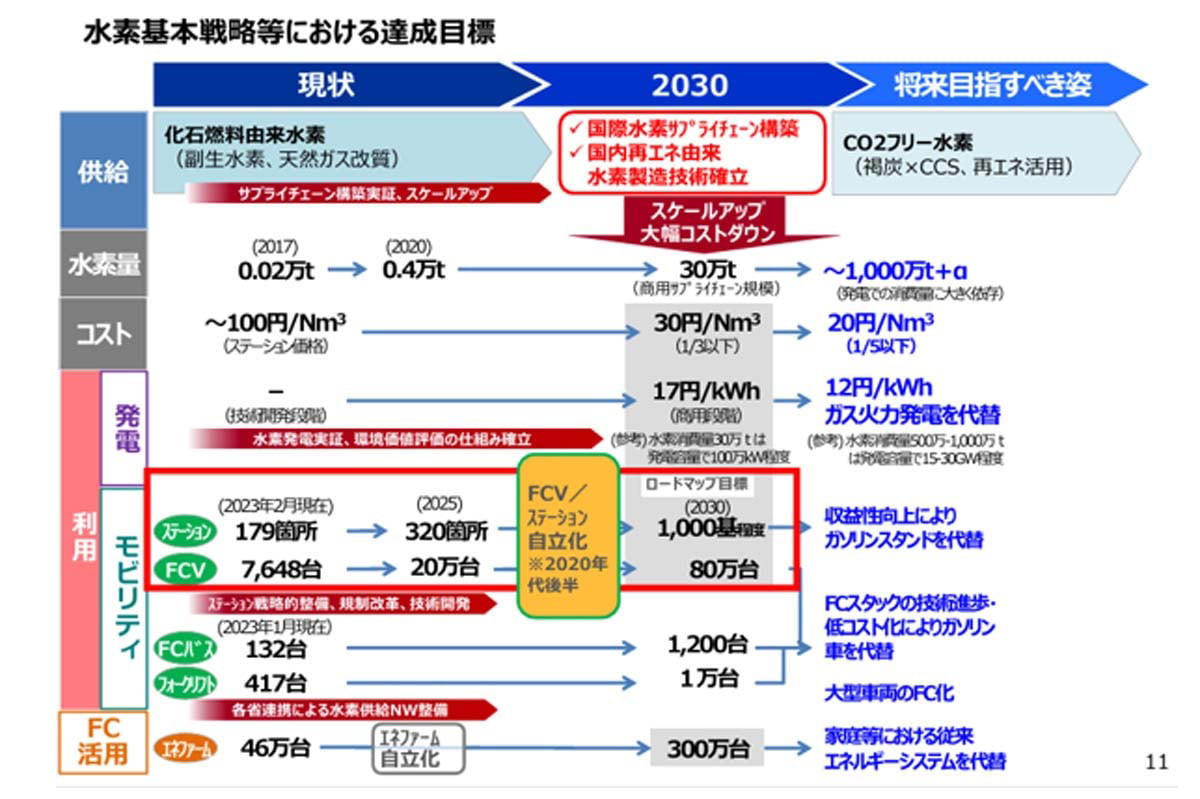

水素基本戦略等における達成目標(画像:経済産業省)

経済産業省資源エネルギー庁は、2014年の「水素・燃料電池戦略ロードマップ」から2017年の「水素基本戦略」まで、壮大な計画を描いてきた。2025年ごろまでの利用拡大を第一段階とし、2040年には二酸化炭素を排出しない水素供給網を完成させる。三段階の工程だ。

だが2019年に公表された目標値と実績の間には大きな隔たりがある。2025年に20万台、2030年に80万台を目指した普及台数は、2024年時点で8289台。目標のわずか4%にも満たない。

水素ステーションも同様だ。2025年の目標320か所に対し、11月時点で148か所。半分以下にとどまる。ハイブリッド車並みの価格競争力を確保し、価格差を70万円まで縮める計画もあった。現状の800万円近い車両価格の前では絵に描いた餅だ。

政府は2023年に戦略を更新したが、数値目標を据え置いたまま施策を続けている。この姿勢には疑問が残る。過去の投資を正当化するための現状維持に陥っているのではないか。

ステーション数が1割減った事実は、民間事業者が運営コストの高さから将来の収益性を見限った証拠だろう。日本自動車工業会や水素バリューチェーン推進協議会の長を務めるトヨタ自動車の佐藤恒治社長にかかる期待は重い。だが官民が連携を強調するほど、行政が民間企業の自助努力に依存し、市場形成の責任を放棄している構図が浮かび上がる。

数値目標だけが独り歩きし、実体経済がそれに追いつけない。国家的な計画の精度そのものが問われている。

トヨタの次世代燃料電池

箱根駅伝に提供されたトヨタ・センチュリーFCV(画像:トヨタ自動車)

日本で水素戦略の立て直しが求められるなか、トヨタ自動車の役割は大きい。トヨタは2023年に発表した新技術をもとに、2026年の実用化に向けて次世代燃料電池の開発を急いでいる。

この新型は商用車での活用を見据え、寿命の向上とコスト低減を追求する。スタックの費用を現行の半分に抑え、航続距離を2割伸ばす計画だ。水素エンジン車やバイオガスからの水素製造といった取り組みも加速させている。

2026年の箱根駅伝では、センチュリーやクラウンなど計13台の車両を走らせた。技術の信頼性を国内外に印象づける狙いだ。特に先導車として走ったセンチュリーは視聴者に強い記憶を残した。こうした地道な活動は、技術を社会に定着させる土台になる。

ただ、現実のビジネスは厳しい。2014年の初代モデル発売から10年以上が経過したが、累計販売台数は約3万台にとどまる。MIRAIの価格が700万円台から下がらない現状は、個人の購買意欲を喚起する水準に達していない。

トヨタが開発を進める次世代システムは、自社製品の販売だけでなく、他社の商用車などへ心臓部を供給するビジネスへの転換を含む。自ら車両を売るモデルから、システムの供給元として世界標準を狙う形へかじを切れるか。これまでの巨額投資を回収できるかどうかの分かれ目だ。

2026年に投入される新型システムがハイブリッド車に匹敵する経済性を示せるかどうか。トヨタが水素の未来を繋ぎ止められるかを見極める重要な局面になる。

韓国の国家戦略

現代自動車グループ「水素ビジョン2040」(画像:現代自動車)

韓国は「水素経済活性化ロードマップ」を軸に、国を挙げて水素社会への移行を進めている。2040年に620万台の生産体制を築き、1200か所のステーションを整備する計画だ。日本の目標を大きく上回る規模である。

2024年10月時点で、韓国国内には約4万台の車両が走り、ステーションも192か所まで増えた。もちろん順調だったわけではない。2023年には水素価格の上昇やインフラ整備の遅れから、新規登録台数が前年の半分以下となる4000台余りまで落ち込んだ。

この停滞期を乗り越えるため、ヒョンデは「水素ビジョン2040」を掲げた。乗用車以外の領域へ攻勢をかけている。バスやトラックの量産化に加え、鉄道、建設機械、さらには発電分野まで網羅する。水素の消費量を強制的に引き上げる構えだ。

特筆すべきは韓国の水素価格。1kgあたり約1100円と、日本の約半分という世界最安水準にある。エネルギー資源の9割以上を輸入に頼る韓国にとって、水素はエコカーの燃料にとどまらない。国家のエネルギー安全保障の根幹だ。

ヒョンデが建設機械や電車まで手を広げるのは、あらゆる産業で水素を使う環境を整え、インフラの採算性を強引に確保するためだろう。国策に企業が寄り添う形で進むこの垂直統合モデルは、市場の原理に任せて停滞する日本とは対照的なスピード感を生んでいる。

韓国の戦略は明確だ。水素を移動の手段から社会全体の動力源へ置き換えることで、供給網のコストを劇的に下げる。この論理に基づいて動いている。

欧米メーカーの相次ぐ撤退

日本国内の水素ステーション整備状況(画像:次世代自動車振興センター)

欧米の主要メーカーが相次いで開発から手を引いている。市場の先行きが不透明だからだ。

2025年2月、ルノーグループは米プラグ・パワーとの合弁会社「HYVIA」の清算を決めた。同年7月にはステランティスもFCV事業の中止を発表した。10月には、かつてホンダと共同開発を進めていたゼネラルモーターズ(GM)までもが次世代燃料電池から撤退。経営資源を電気自動車(EV)へ集中させる方針を鮮明にした。

これに呼応するように、ホンダもGMとの合弁によるシステム生産を2026年中に終了する。民間企業にとって、巨額の投資が必要なインフラ整備が追いつかない現状は、事業を続けるうえで致命的なリスクと見なされた。

水素ステーションの建設費はガソリンスタンドの4倍に達する。投資回収の目途が立たない企業を次々と撤退へ追い込んでいる。

この動きは石油資本にも波及した。オーストラリアのOMVや米国のシェルは、相次いで水素ステーションの運営から退いた。利用者が少ないなかで維持費だけが膨らむ。収益性を最優先するグローバル企業の論理から外れた構造だ。

こうした一連の流れは、FCVがもはや時代の要請から外れた存在であるとの疑念を深めている。だがこの撤退劇は、乗用車としての普及の限界を認めたに過ぎない。エネルギー密度と積載量が重視される大型トラックや船舶といった、EVでは対応が難しい領域へ、水素は立ち位置を移していくだろう。

世界各地で進むインフラの縮小は、水素が汎用的な燃料としての地位を失い、特定の産業用途へ特化していく過渡期の混乱として捉えることができる。

政府主導でしか解けない三すくみ

FCV市場の現状と戦略転換。

世界市場における販売の半分をヒョンデと中国勢が占め始めた今、後手に回った日本勢が巻き返せるかどうかの瀬戸際だ。

FCV事業が直面しているのは、需要がなければ投資ができず、インフラがなければ導入が進まないという構図である。各主体が互いの出方を伺いながら身動きが取れなくなっている。この停滞を打ち破るには、民間任せの市場形成ではなく、政府が物流網の整備やエネルギー価格の調整を一体として管理し、滞った流れを正常化させるしかない。

現状、FCV市場は発展途上にある。電気自動車のように決定的な格差がついたわけではない。日本が誇るスタックの耐久性や液化水素の輸送技術は、世界最高水準だ。

今後の展望を左右するのは技術力の誇示ではない。それを経済システムのなかにどう組み込むかという行政の構想力だ。車両価格を抑えるための制度や、水素供給網を維持するためのコスト負担のあり方を、実態に即して作り変える必要がある。

先行する韓国の物量作戦に対し、日本が優位を奪還できるかは、国家が水素を産業の根幹としてどこまで本気で据えるかにかかっている。日本の未来は、研究室での性能競争ではなく、市場という戦場で利益を生み出す仕組みを構築できるかどうか。その一点に集約されている。