スズキが築いた「インドの壁」――シェア41%という絶対王者、関税引き下げで“聖域”揺らぐのか?

世界が注視する巨大市場

今、世界中がインドに注目している。日本ではスズキのインド工場がよく話題に上るが、シュコダなどの欧州メーカーも業績を伸ばしている。BMWのIT拠点のように、IT人材の供給源としても期待され、欧州連合(EU)やロシアで不足する人材の確保先としての役割も大きい。こうしてインドの存在感は増している。しかし、人口世界一の国の内部事情はまだあまり知られていない。果たしてインドは自動車産業にとって本当に魅力ある市場なのか。本短期連載「インドは自動車産業にとって桃源郷となり得るのか」では、自動車産業を軸に現地の歴史や現状を整理し、市場規模や成長の余地を確認しながら、直面する課題や有効な戦略を示していく。

【画像】「えぇぇぇ!」 これがスズキの「平均年収」です!(5枚)

※ ※ ※

第2回では、インドの足元の状況を整理し、自動車の消費市場および生産拠点としてのインドを概観したうえで、今後の展望を考える。

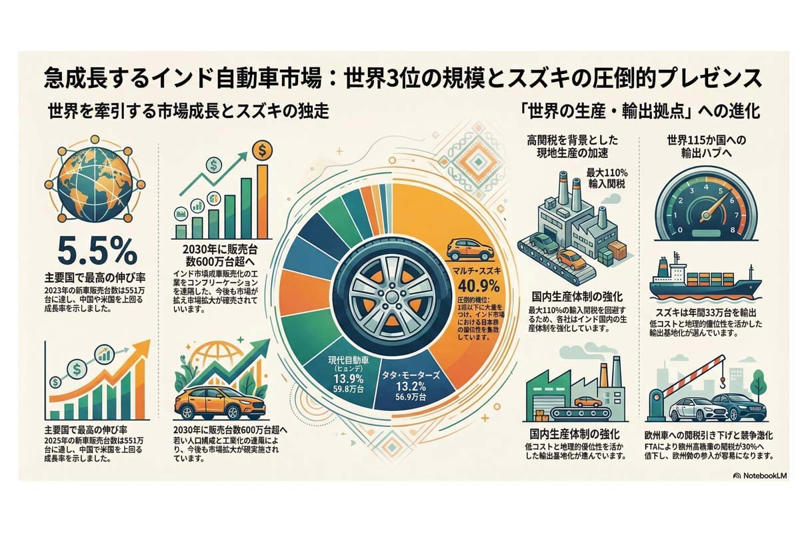

2025年(暦年)の新車販売台数は、上位5か国・地域でいずれも前年を上回った。中国は2374万台(前年比3.8%増)、米国は1636万台(同1.9%増)、EUは1082万台(同1.8%増)、インドは551万台(同5.5%増)、日本は456万台(同3.3%増)である。

2025年は世界全体で新車販売が増加した年となった。販売規模では中国が突出しているが、伸び率ではインドが最も高い。2020年以降、インドの自動車販売は拡大を続けている。EUを除き、国別で比較すると、インドは世界第3位の自動車市場に位置する。

人口構成の若さや今後の工業化の進展を踏まえれば、インドの存在感は一段と高まる公算が大きい。2030年に販売台数600万台に達するとの見通しも、十分に現実味を帯びている。

マルチ・スズキの圧倒的首位

インド(画像:Pexels)

インド市場ではスズキの存在感が際立っている。「インドといえばスズキ」と語られるほどであり、実際に高い市場占有率を維持している。2024年度のインド国内メーカー別販売実績(日本貿易振興機構)をみると、その構図は明確だ。

マルチ・スズキは176万台を販売し、シェアは40.9%に達した。2位の現代自動車(ヒョンデ)は59.8万台で13.9%、タタ・モーターズは56.9万台で13.2%、マヒンドラ&マヒンドラは55.1万台で12.8%と続く。上位2位以下はいずれもシェアが1割強にとどまり、首位との差は大きい。トヨタ・キルロスカは30.9万台で7.2%、キアは25.5万台で5.9%、ホンダは6.5万台で1.5%である。

販売台数、シェアともにマルチ・スズキが他社を大きく引き離しており、インド市場における優位は揺らいでいない。

マルチ・スズキはインド市場で4割のシェアを握る。2位のヒョンデとは販売規模に大きな差がある。2024年度のスズキの四輪車世界販売台数は324万台で、そのうち55%をインドが占める。スズキにとっても、インドは収益の柱である。

1983年の参入以来、積み重ねてきた事業基盤と戦略が現在の地位を支えている。同社はインドを主要な生産拠点と位置づけ、2030年度の生産台数を2022年度の2倍となる400万台へ引き上げる目標を掲げる。

ヒョンデの進出は1998年で、スズキほど早くはないが、すでに四半世紀超の実績がある。キアを含むヒョンデグループとしてはシェア2位を維持する。ヒョンデは米ゼネラル・モーターズの工場を取得し、3工場体制で年産150万台を目指す。

トヨタは1997年にトヨタ・キルロスカを設立し、南部カルナータカ州に2工場を構える。今後は西部マハーラーシュトラ州でも生産体制を整える計画だ。

欧州勢ではシュコダがVWグループのインド戦略を担う。日本勢や韓国勢に比べ存在感は大きくないが、2025年の販売は7万台と前年から96.1%増加した。今後の取り組み次第で拡大の余地はある。ルノーはルノー日産オートモーティブインディアを完全子会社化し、インドでの新車開発を進める方針だ。

BMWは2025年に過去最高となる1.8万台を販売し、前年比14%増となった。中心は富裕層向けだが、2026年には10車種の新型車を投入し、現地生産も拡大する計画である。ステランティスは2025年にインド事業の体制を見直し、リープモーター、シトロエン、ジープの各ブランドを強化する。

欧州メーカーもインド市場に注力する姿勢を示すが、足元のシェアは日本勢が50%、韓国勢が20%を占め、残る30%を地場勢と欧米勢が争う構図だ。2000年以前から事業を展開してきた日本勢と韓国勢が優位に立っている。2030年に市場規模が600万台を超えるとの見通しのなか、欧州勢がどこまで販売を伸ばせるかが焦点となる。

高関税が促す現地生産

インド(画像:Pexels)

自動車メーカーがインドで生産を拡大する背景には、輸入車に対して70~110%という高関税が課されている事情がある。工業化の途上にあるインドが国内産業を育成するため保護政策を採るのは理解できる面もあるが、その恩恵を受けているのはシェアの約70%を占める日本勢と韓国勢である。

この構図を変えようとする動きが出るのは自然な流れだ。実際、インドは2026年1月末、EUとの自由貿易協定(FTA)合意により、欧州製高級車の関税を110%から30%へ引き下げた。欧州勢にとっては参入環境の改善となる。

一方、中国に対しては国境問題を抱えることもあり、安全保障の観点から中国メーカーのEV販売を抑える姿勢を取っている。このため日本勢や欧州勢は、中国勢との価格競争を一定程度避けられる状況にある。ただし、中国は2024年度の貿易総額1277億ドルでインドにとって第2位の貿易相手国だ。政治的な関係が改善すれば、中国メーカーに市場を開放する可能性も否定できない。

後発メーカーは早期に市場での基盤を築きたい考えだが、高関税や外交方針の変更によって競争環境が変わるリスクは残る。インド市場は成長余地が大きい一方で、政策動向に左右されやすい側面も抱えている。

生産拠点としてのインドの実力

インド自動車市場の成長と概況。

インドは2047年までに国内総生産(GDP)を10倍、製造業を15倍に拡大する目標を掲げている。為替水準や人件費の差を背景に、自動車メーカーにとっても有力な生産拠点と映る。消費市場としての成長力に加え、生産拠点としての競争力も備え、インドは各社が注力する地域となっている。

スズキは2024年、インドから約33万台を115か国へ輸出した。ホンダは2020年にインドの工場を2拠点から1拠点へ集約したが、コスト競争力を生かし、現地生産のSUVを日本で販売している。低コストでの生産が可能な環境に加え、アジア、欧州、中東、アフリカへアクセスしやすい地理的条件も強みである。

さらにインドはIT分野の強化を進めており、自動車産業におけるデジタル分野でも存在感を高めている。次回は、IT人材や労働力の供給源としてのインドに焦点を当てる。