アルコニックス【3036】株価停滞3年から激変の2倍化は続く?非鉄金属高騰の影で問われる真価、ホットスポット戦略が左右する今後

アルコニックス【3036】株価停滞3年から激変の2倍化は続く? 非鉄金属高騰の影で問われる真価、ホットスポット戦略が左右する今後

25年に尻上がり6割高

アルコニックスの株価が急騰しています。2025年は64.6%上昇し、26年も年初来で28.9%の上昇です。3年以上続いた1200~1500円の値動きから脱し、株価は大きく上に放たれました。

上昇の一因は市況の高騰です。非鉄金属は値上がり傾向で、ロンドンのアルミニウム先物は25年4月の2400ドル割れから足元で3100ドル台まで上昇しています。非鉄金属を扱うアルコニックスは、在庫影響を主因に市況上昇による業績の押し上げが期待されます。

【アルコニックスの株価チャート(過去5年間)】

・株価:3245円(26年3月2日終値)

出所:TradingView

アルコニックスは配当金にも注目です。今期(26年3月期)は1株あたり配当金として前期比10円の増配となる84円を予定しており、足元の株価で配当利回りは2.59%です(26年3月2日終値)。株価上昇は配当利回りを低下させますが、平均的な水準は上回っています。

【アルコニックスの予想配当利回り(26年3月期)】

・予想配当金:84円

・予想配当利回り:2.59%

・(参考)東証プライム平均利回り:1.83%(26年2月)

※東証プライム平均利回りは加重平均

出所:アルコニックス 決算短信

なお、アルコニックスは商社であり、商材の価格変動リスクは基本的に顧客の負担です。非鉄金属の値上がりは利ザヤの改善が期待できますが、原則として市況要因は長期的にはニュートラルであり、投資の判断には市況以外の視点も持ちたいところです。

アルコニックスは高値圏を維持できるのでしょうか。利益の見通しから探ってみましょう。

商社と製造の二本柱 利益は停滞から反発局面

まずは概要を解説します。アルコニックスは非鉄金属の専門商社として設立されました。社名のとおり(※)、主要な商材はアルミニウムと銅のほか、ニッケルなどのレアメタル・レアアースです。川上(鉱山)と川下(最終品)をつなぐ川中が主な事業領域で、鉱石のほか精錬後の地金や加工後の製品を取り扱います。

※社名…アルミニウムと銅(コッパー)およびニッケルの頭文字と、未知数を意味する「X」で構成

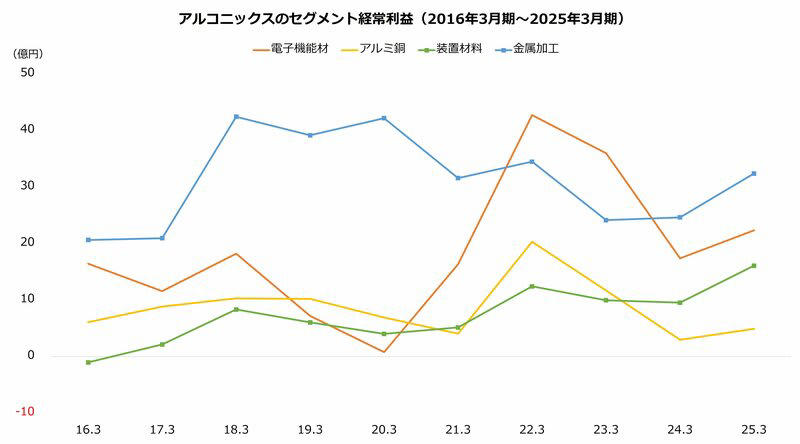

アルコニックスの特徴は製造部門も持つところです。製造部門はM&Aで拡大し、めっき材や検査装置、金属加工部品などを手掛けます。売り上げは商社流通部門が過半ですが、利益は3分の2が製造部門です。商社流通部門で培ったノウハウや顧客基盤を、製造部門で生かす戦略をとっています。

【セグメント情報(25年3月期)】

出所:アルコニックス 決算短信

業績に目を向けると、利益には停滞感があります。直近のピークは22年3月期で、主要な需要先である自動車や半導体製造装置向けが好調でした。しかし、24年3月期にかけて自動車や中国経済の不振および市況の軟化などから利益を減らします。

25年3月期は3年ぶりに増益で着地します。アルミニウムおよび銅の市況が好転したほか、円安や製造部門の値上げが貢献しました。販売先はAI関連の引き合いから半導体向けが好調で、増益を支えています。

出所:アルコニックス 決算短信より著者作成

利益は27年3月期まで高成長 DOE4%で資本効率改善へ

続いて見通しです。今期(26年3月期)は増収増益の計画で、売上高は前期比9.1%増、経常利益は同8.9%増を予想します。取り組みはおおむね順調で、進捗率は第3四半期までの累計で売上高が73.4%、経常利益が83.7%です。

【アルコニックスの業績予想(26年3月期)】

・売上高:2150億円(+9.1%)

・営業利益:88億円(+27.2%)

・経常利益:82億円(+8.9%)

・純利益:54億円(+12.4%)

※()は前期比

※同第3四半期時点における同社の予想

出所:アルコニックス 決算短信

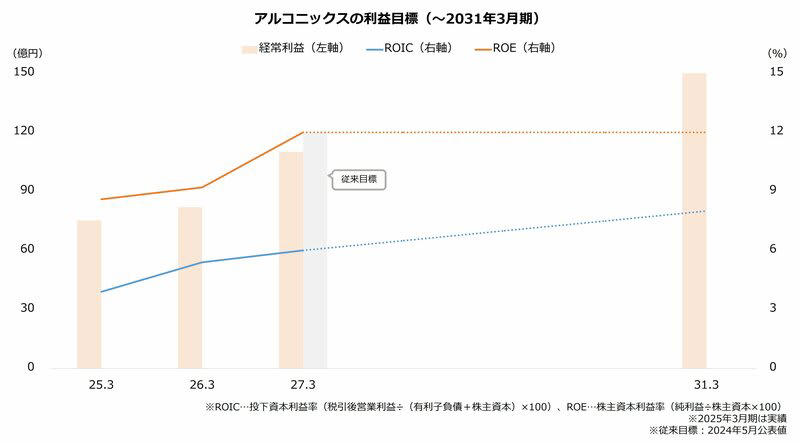

さらに長期の見通しでは、経常利益は31年3月期に150億円以上を目指すとしており、25年3月期(同75.28億円)から倍増する計画です。27年3月期には110億円と、ピーク(22年3月期、同110.09億円)への匹敵を目標とします。成長率で見ると、27年3月期までは高いペースで成長し、以降は緩やかに成長するイメージのようです。

ただし、経常利益は従来、27年3月期に120億円に達する計画でした。短期的には目線を下げた内容となっています。

なお、対資本の利益率は目標が維持されました。ROE(株主資本利益利率)とROIC(投下資本利益率)は、従来どおり27年3月期でそれぞれ12%以上、6%以上を目指します。ROICは以降も改善が続く想定で、31年3月期には8%以上に達する計画です。

出所:アルコニックス 長期経営計画および決算説明会資料より著者作成

資本収益性は株主還元でも押し上げます。DOE(株主資本配当率)目標は従来の3%から4%へ引き上げました。当面は配当水準が高まる見通しで、資本の引き締まりからROEの改善が期待されます。

「ホットスポット」に注力 不採算事業は撤退も視野に断行

アルコニックスの計画を掘り下げてみましょう。利益の成長のカギは事業の「選択と集中」です。「ホットスポット」は拡大する一方、低採算事業はテコ入れを進めます。

ホットスポットとは、アルコニックスが定義する同社の注力事業です。拡大が想定される市場と自社製品が交わる領域を指し、半導体や自動車、次世代エネルギー向けの事業へ集中的に経営資源を投じます。また、医療を念頭に新規領域への進出も模索します。

【アルコニックスの主な「ホットスポット」】

・半導体:チラーユニット、チップマウンター、検査用レーザー装置

・モビリティ:電池防爆機能部品、次世代パワー半導体、ギガキャスト製品・金型

・次世代エネルギー:熱線吸収材、水電解装置、粉体物性測定

出所:アルコニックス 長期経営計画

低採算事業への打ち手は構造改革です。アルミ銅や装置材料の一部は再編する計画で、26年2月にはアルミ銅の子会社4社(林金属、アルコニックス・三高、平和金属、ACメタルズ)の統合を発表しました。子会社を集約することで効率化を図り、収益力を改善させます。

さらに、構造改革は最大の収益源である金属加工にも及ぶ想定です。金属加工は成長性に陰りがあり、21年3月期から減益トレンドとなっていました。アルコニックスは、金属加工および装置材料で撤退も視野に不採算事業の改善に取り組み、収益力の底上げを図ります。

出所:アルコニックス 決算短信より著者作成

若山 卓也/金融ライター

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

関連記事

レンゴー【3941】株価V字回復、アクティビストも参入で今後は? 将来の見通しと積極化に転じる株主還元方針の“中身”

「年金で不自由なく暮らせる」と答えた人はどのくらい? 無理な場合の対応策にも注目【iDeCo加入者2026年3月速報】

米「プライベートクレジット解約停止」問題はなぜ起きた? 個人投資家がオルタナ投資を始める前に知っておくべき“ある盲点”