BYD「国内65%減」の衝撃――海外4割増でも届かない、EV王者が突きつけられた「選ばれる理由」

販売急落の現実

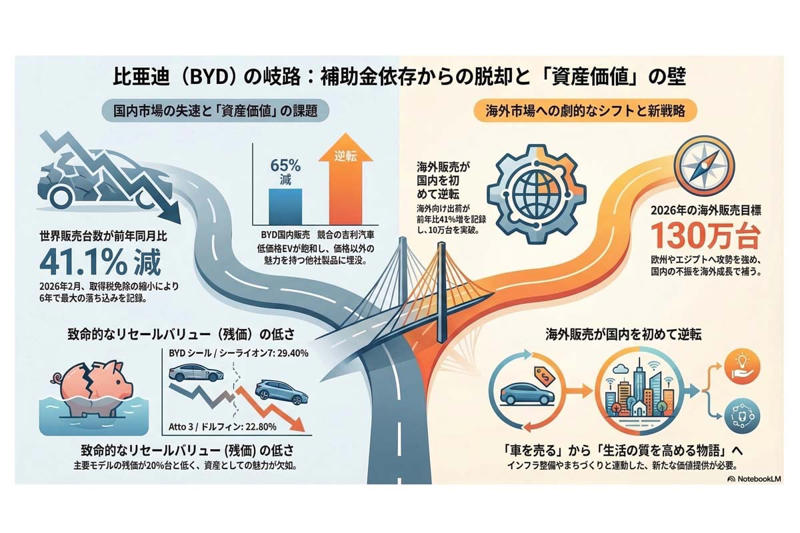

比亜迪(BYD)の快進撃に急ブレーキがかかった。2026年2月の世界販売台数は前年同月比41.1%減の19万190台を記録した。6か月連続の前年割れであり、この6年間で最大の落ち込みだ。中国政府による新エネルギー車への取得税免除が縮小されたことで、政府の支援に頼った成長モデルが限界に達した。この瞬間、かつての絶対王者が抱えていた構造的な脆さが露呈した。

【画像】「ヤンキーはなぜ高級車に乗れるのか?」 ネットの素朴な質問が示した、都市部ホワイトカラーとの「逆転現象」

もっともこの急落を一時的な失速と切り捨てるのは正しくない。海外向け出荷は前年比41%増の10万151台と伸びを見せている。一方で中国国内での販売は前年比65%減の8万9590台となり、1月の53.2%減からさらに悪化した。

国内不振を海外が補う形で、初めて海外販売が国内を上回る逆転が起きた事実は、国内市場が低価格な電気自動車(EV)で溢れ、費用面だけでは選ばれない飽和状態にあることを物語っている。安価なEVが市場に定着し、他社の有力な製品が増えたことで、価格以外に目立つ特徴のない製品は埋没し始めている。電池の内製による原価の強みは残っているが、今は市場のルールが書き換わる過渡期にある。

状況:市場の前提条件を書き換えた「制度の壁」

2月の新車世界販売台数が前年同月比41.1%減となり、6か月連続のマイナスを記録した事実は、市場の足場が根底から崩れていることを示している。2026年1月から実施された取得税減免措置の縮小は、増税前の駆け込み需要を強引に作り出した。その反動による需要の枯渇が、今の極端な販売減を招いた背景にある。

国内市場が振るわない一方で、2026年2月の海外販売台数は10万151台に達した。これは前年同月比41%増という高い伸びであり、初めて国内販売を上回る結果となった。BYDは2026年の海外販売目標を130万台に据え、欧州や英国、エジプトなどで攻勢を強めている。

だが国内の激しい落ち込みを海外で補う現在の構図は、中国市場における成長モデルが曲がり角に来たことを意味する。これまでのBYDはバッテリーの自社生産による原価低減を武器に、車両を安く大量に提供することに注力してきた。しかし政府の金銭的な後押しが弱まった途端、ユーザーが価格以外の価値を感じにくくなっている。

販売の仕組みにおいて、まちづくりやインフラ整備との連動が弱く、消費者の生活にどう役立つかという物語が不足している。車を売るだけの姿勢では、生活の質の向上を求める現代の消費者には響かない。

価格優位性の終焉

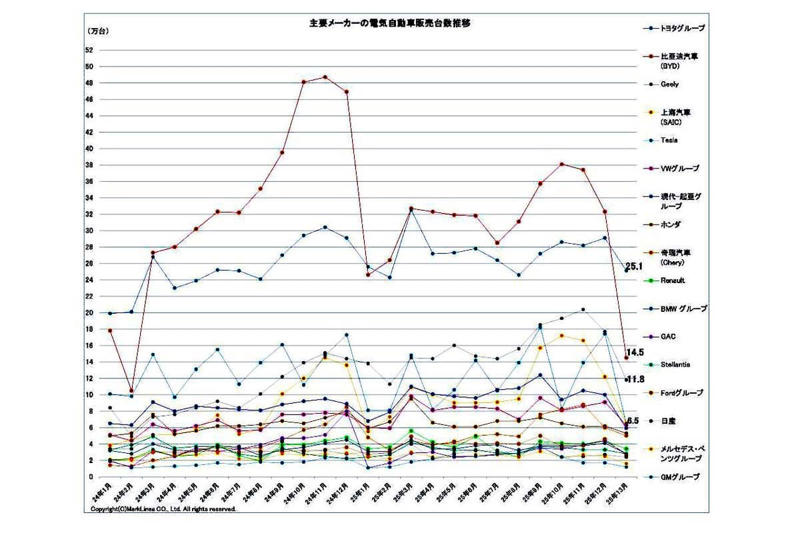

2026年3月2日発表。主要メーカーの電動車(xEV)販売台数推移(画像:マークラインズ)

低価格を売りにしたEVは既に市場へ行き渡っており、補助金が削られた現在の価格では他社に対する優位性がなくなっている。実際に吉利汽車は2月の販売台数で20万6160台を記録してBYDを上回った。競合他社は航続距離の延長や利便機能の拡充によって商品力を高めており、電池の安さだけでは対抗できない段階に入った。

BYDにはバッテリー性能や交換サービスの強みがあるが、市場での認知度や訴求力は不十分だ。自社で電池を作る垂直統合の仕組みが、最新技術を外部から柔軟に取り入れる妨げとなり、むしろ固定費の重荷となっている懸念もある。一方で、海外で勢いを保てているのは、他社がBYDと同等の技術水準で低コスト化を実現できていないからだ。技術的な優位性は依然としてあるものの、国内ではそれを活かした戦略的な伝え方が追いついていない。

現在の停滞は次世代モデルの投入を控えた端境期に特有の一時的な現象だとの捉え方もある。資源価格の変動に対する耐性は高く、再び市場の主導権を握る余地は残されている。判断の拠り所となるのは、この市場が補助金という外部の資金に頼り続ける構造なのか、それとも技術による原価低減が価格を決める仕組みなのかという点だ。

ブランド価値の欠如

所有することによる満足感や物語性のなさが、移動手段以上の価値を求める層の離反を招いている。自動車は購入者の社会的立場や所有欲とも密接に関わる。安さを重視する層からは支持を得る一方で、ステータスを重んじる層にとっては有力な候補となり得ていない。コスト重視の姿勢が優先され、ブランド構築や広報活動が弱いために、生活をより良くするための道具として魅力が伝わっていない。

特に中古車としての価値を示す残価の低さは深刻だ。BYDシールの29.40%、シーライオン7の29.40%、Atto3の22.80%、ドルフィンの22.80%という数字は、車を資産と考えるユーザーにとって大きな損失を意味する。残価がこれほど低いと、月々の支払額を抑えるローンの仕組み自体が機能しなくなる。購入時の価格が安くても、売却時の損失を含めた全体の費用が高くなるため、経済的な合理性を欠く。このリセールバリューの課題は、国内販売の減速に直接的な影響を及ぼしている。

他方で、新興の中間層には車を数年で使い潰す消費財として捉える層もいる。彼らにとって中古車価格の下落は大きな問題ではなく、初期費用の安さが何より重要だ。しかし、品質への安心感が欠如している以上、新車を売れば売るほど市場に中古車が溢れ、価値がさらに下がる悪循環を食い止めることは難しい。

海外シフトの限界

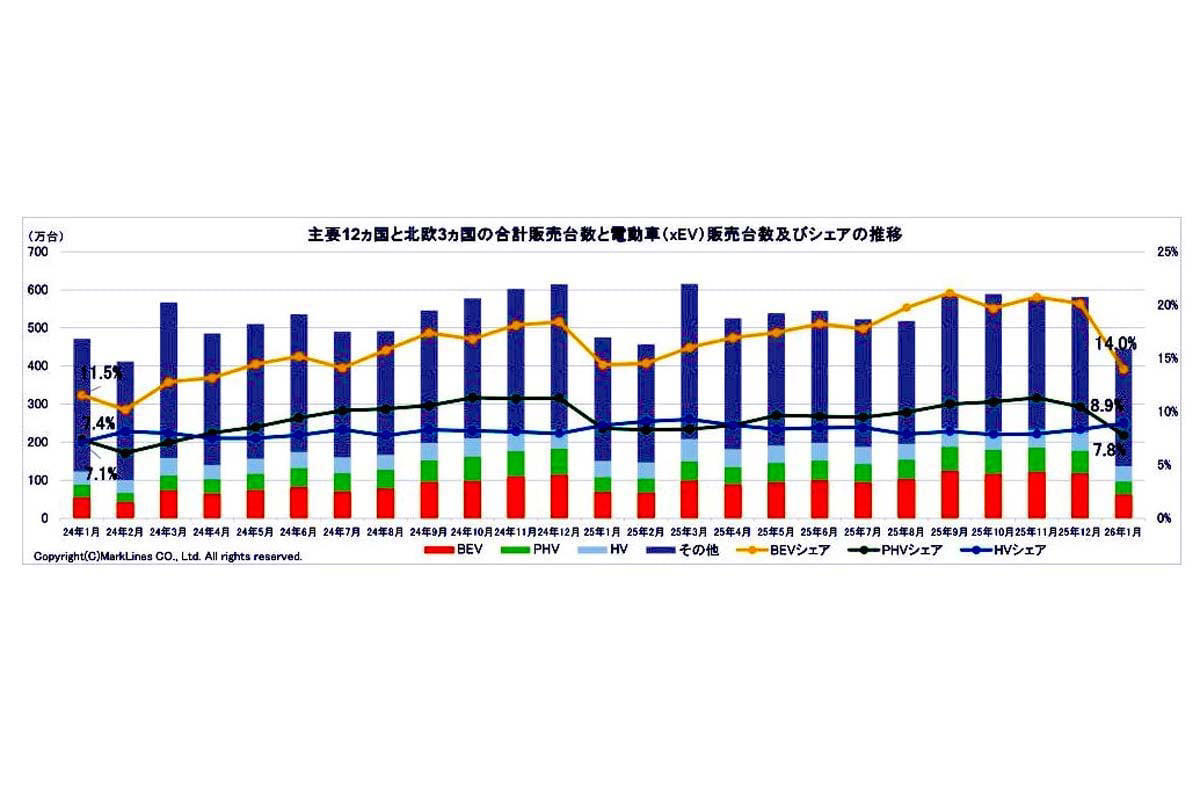

2026年3月2日発表。主要12か国と北欧3か国の合計販売台数と電動車(xEV)販売台数及びシェアの推移(画像:マークラインズ)

海外販売が10万151台という規模に留まっている以上、国内での前年比40%以上の減少を補うには力不足だ。中国国内で失われた膨大な販売ボリュームを、海外市場の成長だけで埋め合わせることは計算上不可能だ。今の海外シフトは、国内での競争敗北による在庫を外へ逃がしている側面が強く、健全な成長とはいい難い。

生き残るためには、車両の販売だけでなく、自社の技術を活かした新たな収益源の確保が求められる。知的財産ビジネスや商用車部門の強化、都市インフラとの連携といった戦略へ舵を切る判断が必要だ。利益を削り合う国内から離れ、エジプトなどの新興国や企業向け分野で稼ぐ形へ切り替えることは、現実的な策となる。

判断の基準は、各国の通商規制による関税コストや、充電インフラの整備速度という外部の要因に委ねられている。自国の安定した市場基盤を失い、政治的な不確実性が高い海外市場に依存する現状は、経営の土台を揺るがしかねない危うさを抱えている。

前提が変わったとき

政府の支援が消滅し、価格競争が極限まで進れば、性能を超えた選ばれる理由を確立した側が優位に立つ。これは市場における鉄則だ。一方で原材料価格の高騰などで電池の製造コストが跳ね上がれば、材料の確保から製造までを自前で完結させた供給網の安定性を持つ側が再び力を取り戻す。

生活環境や電力網との連携が必須条件となれば、車という個別の製品販売ではなく、都市の仕組みと一体になった価値を提供できるかどうかが勝敗を分ける。BYDが見せた販売台数の急落は、製品を売るだけの商売が限界に来たことを示している。ただ安い製品を揃えるのではなく、その製品が生活をどう豊かにするかという物語を具体化することが求められる。

EVはエネルギーの循環を変える存在だからこそ、活用される場面を明示し、社会全体の利便性を高める姿勢が欠かせない。まちづくりや社会基盤との連動を深める柔軟性がなければ、これからの競争を勝ち抜くことは難しい。希少性や伝統、卓越した性能を求める層は常に存在する。安さだけを武器にする手法は、文化的な価値や質の高い体験を求める世界中の需要に応えるには限界がある。社会全体の質を高める姿を示すことこそが、変革の本質となる。

価値判断の材料

大手EVメーカーの経営戦略。

EVの価値を判断する際、加速性能や車内の広さ、乗り心地といった基本性能以外では、次の視点を持つことが重要だ。

対象とする市場で、価格の変動が販売を左右するのか、それともブランドへの信頼が優先されるのかを確認する必要がある。技術の標準化が進み、ハードウェアの性能差がなくなっていくなかで、製品の魅力がどこまで購入の動機として通用するかを見極めなければならない。

売却時の価格を資産として重視する市場か、あるいは使い捨てのような消費サイクルが許容される環境かによって、選ぶべき製品は変わる。BYDに見られる20%台という低い残価は、資産価値を重視する市場では致命的な欠点となる。こうした価値基準の動向が、売れる製品の行方を決める。

エンジン車からの移行期において、EVを取り巻く状況は激しく動いている。だからこそ政治的な決定や経済状況を含めた多角的な視点から、製品が置かれた立ち位置を把握することが求められる。どのような社会を目指し、そこにどのような価値が必要とされるのかを、全体像から把握していく姿勢が欠かせない。