「EVだけでは戦えない」テスラ、投資額200億ドルの猛追――BYDとの競争激化、技術革新で逆転は可能か?

減速するEV事業への依存構造

米国の電気自動車(EV)大手テスラは、いま大きな局面に差しかかっている。世界のEV普及を力強く引っ張ってきた企業だが、足元では販売の伸びが鈍り、利益率も下がり始めた。競合との争いも激しさを増している。

「EVだけでは戦えない」テスラ、投資額200億ドルの猛追――BYDとの競争激化、技術革新で逆転は可能か?

イーロン・マスク最高経営責任者(CEO)は近年、自社を「AIとロボティクスの会社」と位置づけ、ロボタクシーや人型ロボットへの投資を急いでいる。ただ、収益の大半を支えているのは今も車の販売だ。ここが揺らげば、経営の土台そのものが弱くなる。

市場の空気も変わった。EVは導入期を抜け、普及が進む段階に入った。その結果、価格競争が一気に強まっている。とくに生産コストでは、中国の比亜迪(BYD)などが強さを見せる。テスラの車はかつてのような特別な存在ではなく、市場の標準的な製品のひとつとして扱われ始めた。

欧米の既存メーカーもEVの車種を増やしている。こうした流れのなかで、テスラがこれまで保ってきた技術面の優位やブランドの力は、以前ほど強い影響を持たなくなっている。

地域別に見ると、欧州では販売台数が大きく落ち込んだ。中国でも状況は厳しい。世界最大のEV市場で、販売台数の首位をBYDに明け渡し、出荷は伸び悩んでいる。各国で補助金の終了や税制の変更が相次ぎ、需要の先食いが終わった反動も出始めた。

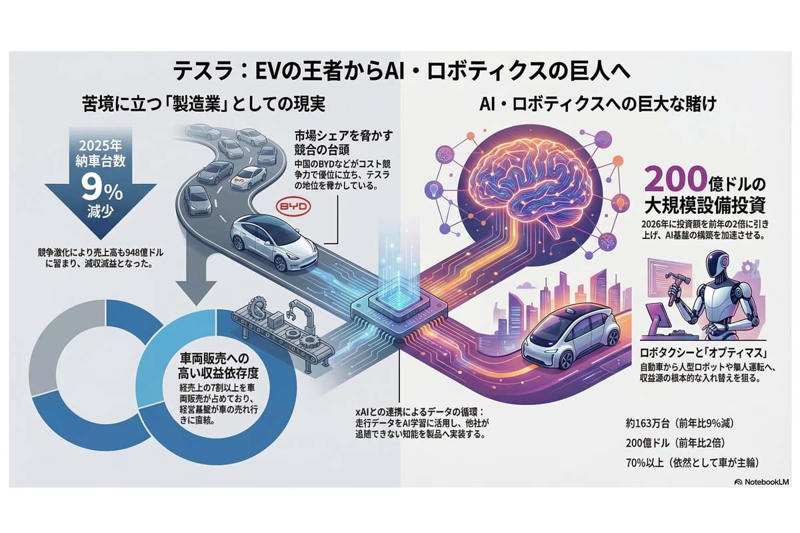

2025年の年間納車台数は約163万台。前年からおよそ9%減った。売上高も948億ドル(約15兆円)にとどまり、減収となった。純利益の縮小は、高い成長を前提に評価されてきた企業の見方を揺るがしている。

もうひとつの問題は、収益源の偏りだ。総売上の7割以上を、車両販売やリース、排出権取引の収入が占める。エネルギー事業も伸びてはいるが、全体の規模から見ればまだ小さい。結局のところ、テスラは今も車を売る会社である。

・マスク氏が語るAI企業としての将来像

・車の販売に強く依存する収益の姿

このふたつの間には大きな隔たりがある。相次ぐ値下げは中古車価格の下落を招き、既存ユーザーの信頼にも影響を与え始めた。将来への期待と、苦境に直面する製造企業としての現実。その緊張が、いまのテスラを包んでいる。

ロボタクシーとオプティマスへの集中投資

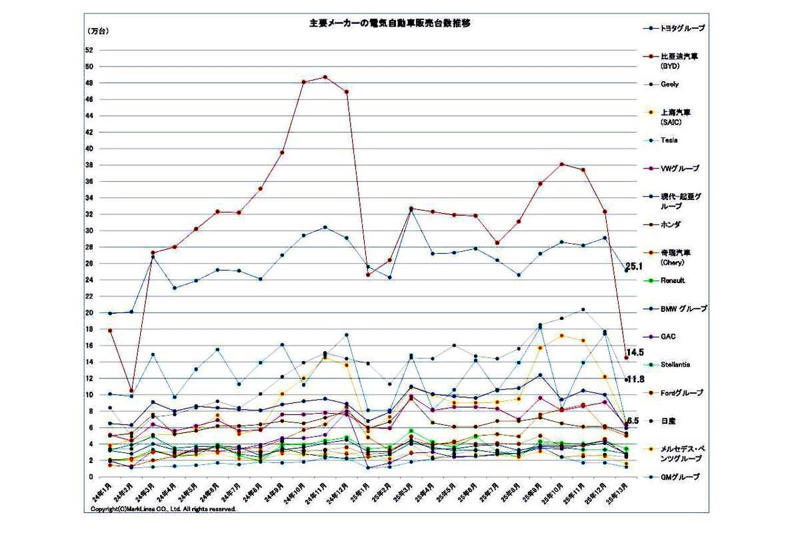

2026年3月2日発表。主要メーカーの電動車(xEV)販売台数推移(画像:マークラインズ)

マスク氏は2026年を大規模投資の年と位置づけ、設備投資を前年の2倍に引き上げる考えを示している。投資額は200億ドル(約3兆円)規模に達する見通しで、短い期間では資金の流れを圧迫する可能性が高い。

狙いは既存事業の拡大ではない。テスラの重心を自動車製造からAIとロボティクスへ移す、大きな方向転換である。

注目されるのが、AI企業であるxAI(エックスエーアイ)との連携強化だ。テスラはxAIへの出資を通じ、自前でAI基盤を築く動きを速めている。先を見れば、SpaceXを含むマスク氏の企業群が結びつき、独自の経済圏を形づくる構想も見えてくる。

これはひとつの自動車メーカーという枠を越え、巨大なテクノロジー企業群へ歩みを進めていることを示す。テスラが路上で集める膨大な走行データがxAIの知能を育て、その知能が再びテスラの製品へ戻る。そうした情報の循環を通じて、他社が追随しにくい優位を築こうとしている。

将来の収益源として期待されるのがロボタクシーだ。ただ、無人運転には規制や安全面で高い壁が残る。構想の規模は大きいが、社会ルールの整備は追いついていない。実現の時期が見通せない点はリスクになる。

事故が起きた場合の責任の扱いも難題だ。テスラが自社で保険事業を手がけているのは、こうした法的な不確実性を自ら引き受け、社会的な認可を待たずに事業を進める意図があるとも読める。

人型ロボット「オプティマス」も戦略の中心に置かれている。同時に、事業の整理も進む。象徴的なのがModel SとModel Xの生産停止だ。

販売台数は多くないが、ブランドの初期を支えた旗艦モデルである。その打ち切りは、テスラの方向が変わりつつあることを示す決断といえる。AIによる高度な制御に合わない古い車両構造を外し、その生産力をロボットや次世代製品へ振り向ける狙いだ。

ロボティクス市場の潜在力は大きい。だが、利益が出るまでの道筋はまだ見えない。自動車事業が伸び悩むなかでの巨額投資は、成功すれば大きな飛躍につながる。反対に失敗すれば、重い財務負担として残る可能性もある。

AI企業評価と揺らぐブランド

テスラ最高経営責任者(CEO)のイーロン・マスク氏(画像:AFP=時事)

テスラの株価は、将来の成長を織り込んだ高い水準を保っている。市場は同社を自動車メーカーとしてだけでなく、AIの基盤を持つ企業として評価している。

ただ、この株価は次世代技術の完成を前提に成り立っている面が強い。開発が遅れれば、そのまま資産価値の急落につながりかねない。いま起きているのは、利益率の低下が続く製造業の評価から、高い利益が期待されるソフトウェア事業へ、評価の軸が移りつつある過程でもある。

マスク氏個人の言動も、企業の姿に影を落としている。過激な発言や労使を巡る対立が続き、ブランドへの見方は揺れている。

かつてテスラを支持してきた

・環境意識の高い層

・リベラルな顧客

の一部が距離を置き始めているという指摘もある。CEOの人格と企業イメージが強く結びついている点は、強い推進力を生む半面、経営にとって不確実性にもなる。

こうした危うさと発信力が重なり、「イーロン・マスク劇場」と呼ばれる状況を生んできた。投資家を引きつける要素でもあったが、足元では実利を重んじる投資家から厳しい視線も向けられている。

テスラはいま、販売の回復よりも、企業としての存在理由を書き換えることに力を注いでいる。EV販売への依存から離れるように、AIやロボティクスへ重心を移す大きな賭けに出た。

短期では、2025年に納車台数が9%減った停滞からどう抜け出すかが課題になる。販売の立て直しと財務の安定が欠かせない。一方で長い目で見れば、技術をどれだけ早く実用化できるかが行方を左右する。

ロボタクシーやオプティマスが、期待通りの利益を生む事業へ育つのか。それとも構想の段階にとどまるのか。ここがわかれ道になる。

かつて移動の姿を変えたテスラは、いま自らの中身を大きく入れ替えようとしている。次の一手は、成長の勢いを取り戻す取り組みにとどまらない。同社が自動車メーカーから、AIを扱う巨大企業へ歩みを進められるのか。その行方を左右する局面に入っている。

AI企業転換という巨大な賭け

大手EV企業の事業転換戦略。

テスラがいま進めている変化は、販売台数を回復させるといった水準の話ではない。製造業としての限界を見据え、AIという新しい領域へ踏み出そうとする大きな転換である。

2025年の決算では、減収減益という現実がはっきり示された。これまで通用してきた勝ち方が、そのままでは続かないことを物語る。BYDをはじめとする強力な競合との価格競争を避け、自らがルールをつくる側へ回ろうとする巨額の賭けでもある。

ここで注視すべきなのは、納車台数という従来の指標ではない。200億ドルに及ぶ投資が、どれほどの速さでロボタクシーの公道走行やオプティマスの量産へ結びつくか。その時間軸である。

xAIとの連携によって、テスラ車は移動の手段にとどまらない存在へ変わりつつある。知能を育てるためのデータを集める拠点として機能し始めているからだ。このデータが将来、既存メーカーが追いつけないほどの価値を生むのか。それとも期待だけが先行した構想に終わるのか。いま問われているのは、その現実性である。

これからテスラを測る尺度も変わっていく。車の販売で得る利益ではなく、社会の基盤にどれほど影響を持つ企業になるのか。その視点で評価される局面に入りつつある。

マスク氏が進める転換は、既存の産業構造を揺さぶり、新しい経済の形を生み出す可能性を持つ。一方で、それはこれまでの成功体験を手放すことも意味する。進む道は、決して平坦ではない。