元銀行員が見た「お金が貯まらない人」のNG行動7選! 改善の鍵となる「意識」や「行動」も解説!

【単身世帯・二人以上世帯】20歳代~70歳代「貯蓄額」平均値と中央値はいくらか

元銀行員が見た「お金が貯まらない人」のNG行動7選!”改善の鍵”となる「意識」や「行動」も解説!

卒園・卒業、進級に新生活、あるいは職場での人事異動。春はご自身やご家族の環境がガラリと変わるタイミングですね。こうした「節目の時期」は、実は家計を見直す絶好のチャンスでもあります。

今回は、元銀行員である筆者が、数多くの家計相談を通じて見てきた「お金が貯まらない人に共通する7つのNG行動」を整理しました。

無意識の習慣に気づくことが、資産形成の第一歩となるでしょう。記事後半では最新の年代別貯蓄データもご紹介します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

元銀行員が見た「お金貯まらない人」のNG行動7選

お金が貯まらない人に共通するNG行動と、改善の鍵となる意識や行動を見ていきましょう。

「少額のデジタル決済」がブラックボックス化している

かつては「小銭の無駄遣い」が貯蓄における天敵の代表格でした。

しかし今は「見えづらい支出」が最大の敵です。

・サブスクリプションの会費

・コンビニでのスマホ決済

・ゲームの課金

1つ1つは数円~数百円ですが、積み重なると大きな支出になっているかもしれません。

デジタル決済は、お財布からお金を出すという行動を伴わないことがメリットですが、その分、お金が出て行ったという感覚が薄くなりがちです。

【改善の鍵】

「何に使ったか」を細かく記録することは大切ですが、その前に「月々の固定支出の総額」を書き出すことから始めましょう。

お金の「色分け」ができていない

預金通帳を見て悩む女性

貯まらない人は、一つの口座に「生活費」「貯金」「予備費」をごちゃ混ぜにしています。

これでは、残高を見て「まだ余裕がある」と勘違いし、守るべきお金にまで手を付けてしまいます。

【改善の鍵】

口座を「使う(生活費)」「貯める(将来)」「増やす(投資)」の3つに物理的に分けてみましょう。

最近はアプリで簡単にお金を色分けできるサービスがある銀行が増えています。

給料日には資金使途に応じて「お金を色分けする」ことをルーティーンにしましょう。

お金を貯める「目的」ではなく「金額」だけを追っている

「とりあえず100万円貯める」といった目標は、挫折しやすい典型です。目的が不明確だと、少しストレスが溜まった時に「自分へのご褒美」という名目で貯金を取り崩してしまいます。

【改善の鍵】

「3年後の車検代」「10年後の教育資金」など、「いつ・何のために・いくら必要か」を解像度高くイメージすることが大切です。

「一発逆転・一攫千金」を夢見る傾向にある

「すぐ稼げる」といったワードに警戒心が小さい人はお金が貯まりにくい傾向にあります。

SNSでは「簡単に〇万円手に入れた」などの投稿が散見されますが、全てが安全で正確な情報であるとは限りません。

また、一発逆転・一攫千金は「自分の力で資産を築く」という自己効力感を弱めてしまう可能性も。

【改善の鍵】

資産形成に魔法はありません。複利を味方につけたインデックス投資や、着実なキャリアアップなど、「時間の経過とともに価値が積み上がるもの」に目を向けましょう。

「限定」や「トレンド」に価値基準を委ねている

ショッピングを楽しむ女性

「今だけお得」「みんなが持っている」というフレーズに弱いのもお金が貯まりにくい人の特徴です。

自分にとっての本当の価値(満足度)を無視してお金を使ってしまうからです。

他人の評価で心が揺れてついつい買ってしまう…これでは終わりが見えません。

【改善の鍵】

買い物をする前に「1年後に後悔していないか?」と自問する習慣をつけてみましょう。価格ではなく、自分軸の「価値」で判断する訓練が必要です。

「意志の力」で貯めようとしている

振り返ると「今月こそは節約しよう」という決意をもう何か月も繰り返している…という人は少なくないかもしれません。

こうした決意は、誘惑に負けて終わりがちです。

お金が貯まらない人は、毎月残った分を貯金しようと考えますが、貯まる人は「最初からないもの」として自動化しています。

【改善の鍵】

NISAのつみたて設定や財形貯蓄など、「自分の意志が介在する余地をなくす」仕組みづくりをしてみましょう。

「自分」という”資本”への投資を渋っている

目先の1万円を惜しんで、スキルアップや健康管理を後回しにするのもお金が貯まらない人の特徴です。

最もリターン高く、安定性のある投資は「自分の稼ぐ力」を上げること。

【改善の鍵】

本を買う、資格を取る、良質な睡眠のために寝具を整える。

これらは「消費」ではなく、将来の収入を増やすための「投資」と考えましょう。この視点の差が、数年後の資産額に大きな開きを生むかもしれません。

最後に、みんなはどれくらい貯蓄をしているのか。20歳代~70歳代の貯蓄額データを見てみましょう。

みんないくら貯蓄してる?【単身世帯・二人以上世帯】20歳代~70歳代の平均貯蓄額

金融経済教育推進機構が実施した「家計の金融行動に関する世論調査」から、20歳代から70歳代までの年代別の貯蓄額(金融資産の保有額)を見ていきます。

※本調査での貯蓄額には、普段の入出金や引き落としに備えた普通預金の残高は含まれていません。

※本調査での貯蓄額には、将来のために備えている預貯金のほか、投資信託、株式、債券、金銭信託、個人年金保険、生命保険、損害保険などが含まれています。

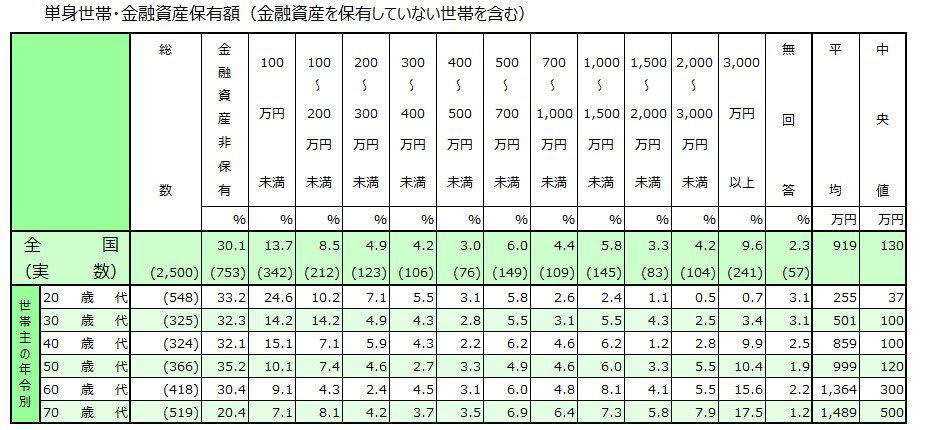

単身世帯の「貯蓄額(平均値・中央値)」と「金融資産保有額ごとの世帯割合」

まずは単身世帯の貯蓄額について見ていきましょう。

表1.【単身世帯】20歳代~70歳代の貯蓄額

【単身世帯・20歳代〜70歳代】貯蓄額の平均値・中央値

・20歳代:平均値255万円・中央値37万円

・30歳代:平均値501万円・中央値100万円

・40歳代:平均値859万円・中央値100万円

・50歳代:平均値999万円・中央値120万円

・60歳代:平均値1364万円・中央値300万円

・70歳代:平均値1489万円・中央値500万円

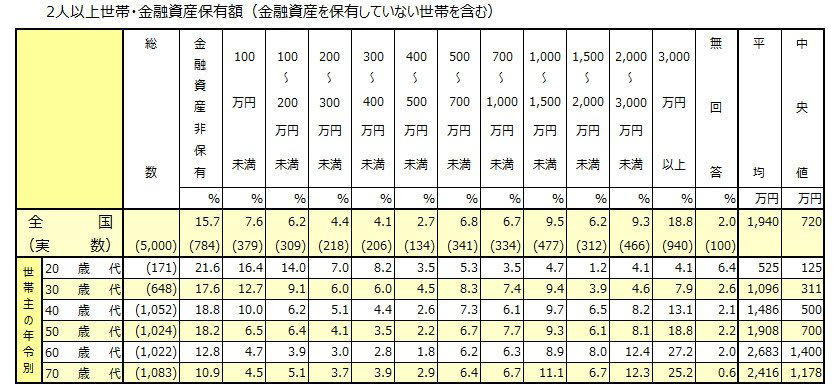

二人以上世帯の「貯蓄額(平均値・中央値)」と「金融資産保有額ごとの世帯割合」

続いて、二人以上世帯の貯蓄額は次の通りです。

表2.【二人以上世帯】20歳代~70歳代の貯蓄額

【二人以上世帯・20歳代〜70歳代】貯蓄額の平均値・中央値

・20歳代:平均値525万円・中央値125万円

・30歳代:平均値1096万円・中央値311万円

・40歳代:平均値1486万円・中央値500万円

・50歳代:平均値1908万円・中央値700万円

・60歳代:平均値2683万円・中央値1400万円

・70歳代:平均値2416万円・中央値1178万円

平均値は一部の富裕層が引き上げるため高めに出ます。より実感に近いのは「中央値」です。

働き盛りの年代でも、意外と備えが十分でない現状が見て取れます。

まとめ

お金が貯まらない人に共通する特徴を7つピックアップしてご紹介しました。

日々の小さな意識の変化が、お金を貯めるための大きな一歩となるのかもしれません。

まずは、最も手っ取り早く効果が出る「固定費の削減」から着手してみてはいかがでしょうか。

月々数千円、年間で数万円の「浮いたお金」が生まれます。

その浮いた分を、そのまま「貯蓄口座」や「NISA」に回す仕組みを作る。この小さな行動の積み重ねが将来の貯蓄額に反映されます。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査」

関連記事

「オルカン」vs「S&P500」どっちが勝った?【短期・中期・長期】パフォーマンスを比較!直近1カ月はS&P500が▲0.02%とやや失速…も長期では+300%に迫る

3月募集分【個人向け国債】金利は前月よりやや低下?!「新窓販国債」10年は2%超え!「金利と特徴」を比較

【20歳代・30歳代・40歳代・50歳代】現役世代が知っておきたい「給付金・補助金・手当」10選!子育ても介護も自分のキャリアも…どんな支援制度がある?