「貯蓄はあるのに負担は1割?」進む社会保障改革、金融所得の反映で高齢者医療はどう変わるのか

現行制度の盲点「現状の不公平なしくみ」とは?

「貯蓄はあるのに負担は1割?」進む社会保障改革、金融所得の反映で高齢者医療はどう変わるのか

少子高齢化が進む日本において、社会保障制度を次世代へ引き継ぐための大きな転換期を迎えています。

政府は令和7年11月の閣議決定で「年齢にかかわらず公平な応能負担を実現するための第一歩」として、高齢者の医療費の窓口負担割合等に金融所得を反映させるための法制上の措置を、令和7年度中に講じることを明記しました。つまり年齢に関係なく一人ひとりの経済力に合わせて医療費の負担を分かち合うということです。

本記事では、現在議論されている「金融所得の反映」が、私たちの負担にどのような影響を与えるのかを解説していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

社会保障、「金融所得」を反映させる背景

少子高齢化が加速する日本において、現役世代の保険料負担が増大しており、持続可能な社会保障制度の維持は喫緊の課題です。これまで国民健康保険や後期高齢者医療、介護保険の自己負担や保険料は、主に市町村民税の「課税所得」をベースに決められてきました。

しかし、高齢者は現役世代に比べて給与などの所得水準が低い一方で、豊かな預貯金や金融資産を保有しているケースも少なくありません。

現役世代の負担増と高齢者の資産格差

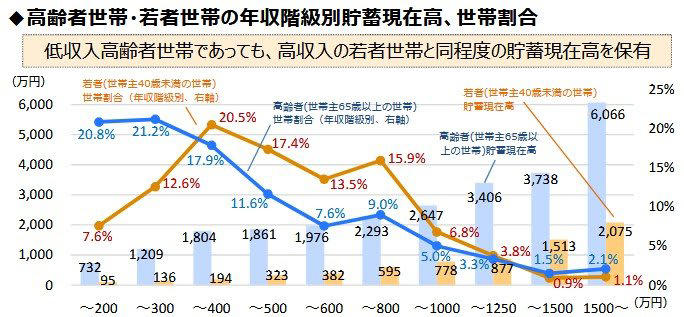

高齢者世帯・若者世帯の年収階級別貯蓄現在高、世帯割合

財務省の資料によると、年収が低い高齢者世帯であっても、同程度の年収の若者世帯より遥かに高い貯蓄を保有している実態がわかります。特に年収200万円未満の層でも、高齢者世帯の貯蓄額は若者世帯の数倍に達しており、「フローの所得」だけでは測れない経済的余力があることが分かります。

この資産背景の差が、今回の「能力に応じた負担」を求める議論の大きな根拠となっています。

社会保障、現行制度の盲点「現状の不公平なしくみ」とは?

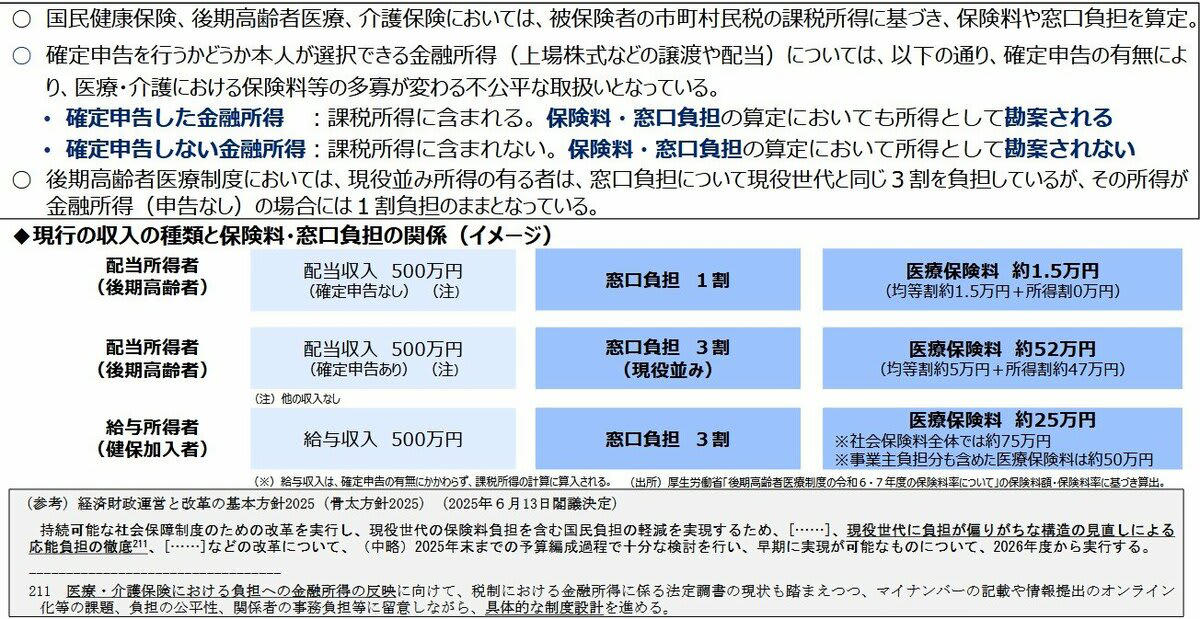

現在の制度には、大きな不公平が潜んでいます。上場株式の配当や譲渡益などの「金融所得」は、確定申告を行えば医療や介護の保険料・窓口負担の算定において所得として勘案されます。

しかし、本人の選択で「申告不要制度」を選んだ場合は、課税所得に含まれず、判定から完全に除外されてしまうのです。

医療保険・介護保険における金融所得の勘案

例えば、同じ500万円の収入があっても、給与所得者は窓口負担3割・保険料約25万円を負担するのに対し、配当所得(確定申告なし)の高齢者は負担1割・保険料わずか1.5万円という極端な差が生じています。確定申告をするかしないかという選択肢一つで、受けられる恩恵に数十万円単位の差が出る現在の仕組みは、公平性の観点から大きな課題とされています。

そのため、「年齢ではなく能力に応じた負担」を求めるための改革が本格化しています。

社会保障、制度のあり方「年齢」から「能力」に応じた負担へ

こうした不公平を是正するため、政府は令和7年11月に閣議決定した総合経済対策において、「年齢にかかわらず公平な応能負担を実現するための第一歩」として、高齢者の医療費の窓口負担割合等に金融所得を反映させるための法制上の措置を、令和7年度中に講じることを明記しました。

本人の選択で算定から除外できた金融所得を、保険料の賦課ベースや窓口負担の判定にしっかりと組み込む方針です。これにより、支払い能力のある高齢者に相応の負担を求め、現役世代の負担を抑制する狙いがあります。

今後は、令和8年度中に具体的な制度設計が行われ、順次実行に移される予定です。

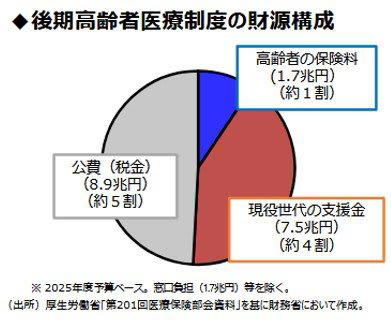

後期高齢者医療制度の財源構成

後期高齢者医療制度の財源は、約5割を公費(税金)、約4割を現役世代からの支援金が占めており、高齢者自身の保険料負担は約1割に留まっています。

少子化が進む中で、約4割を支える現役世代の負担は限界に近づいており、制度のパンクを防ぐためには財源構成の見直しが避けられません。金融所得を反映させることで、自ら支える力を最大限に引き出し、世代間の負担のバランスを適正化することが求められています。

参考資料

・財務省「社会保障①」

・厚生労働省「第206回社会保障審議会医療保険部会・世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進(高齢者医療における負担の在り方について)」

・内閣府「「強い経済」を実現する総合経済対策」について」

関連記事

知らないと損をする「地震保険」の正体。火災保険では守れない理由。週30回以上の揺れは「日常」地震保険料が高い県はどこ?「

退職金「一時金」VS「年金」どっちが正解?2026年からの新常識!重複期間の「10年ルール」

ふるさと納税、利用者は1000万人以上!1人平均「約5件」寄付の実態。《年金受給者》も「ふるさと納税」で特産品をお得にゲットできる?