【確定申告は3月16日まで】年金受給者は申告不要? 確定申告不要制度の条件と「還付申告」で得する人の見分け方

申告で税金が戻るケースもあわせて解説

【確定申告は3月16日まで】年金受給者は申告不要?確定申告不要制度の条件と「還付申告」で得する人の見分け方

確定申告の期限である3月16日(月)まで、残すところあとわずかとなりました。街の税務署や特設会場には長い列ができ、マイナポータルでの電子申告に悪戦苦闘している方も多い時期ですね。

年金を受け取り始めた際、確定申告が必要かどうか判断に迷う人も少なくありません。

公的年金の受給者には、一定の条件を満たせば確定申告が不要となる「確定申告不要制度」が設けられています。

今回は、確定申告不要制度の概要とともに、確定申告が不要となるケースや申告が必要となる判断のポイントを解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

年金受給者でも確定申告が不要になる「確定申告不要制度」とは

公的年金を受給している人の負担を軽減するために、一定の条件を満たせば確定申告が不要となる「確定申告不要制度」が設けられています。

年金生活者の手続き負担を減らすことを目的とした制度です。

収入や所得が一定の範囲内であれば、改めて確定申告を行わなくても、税額の精算が完了しているとみなされます。

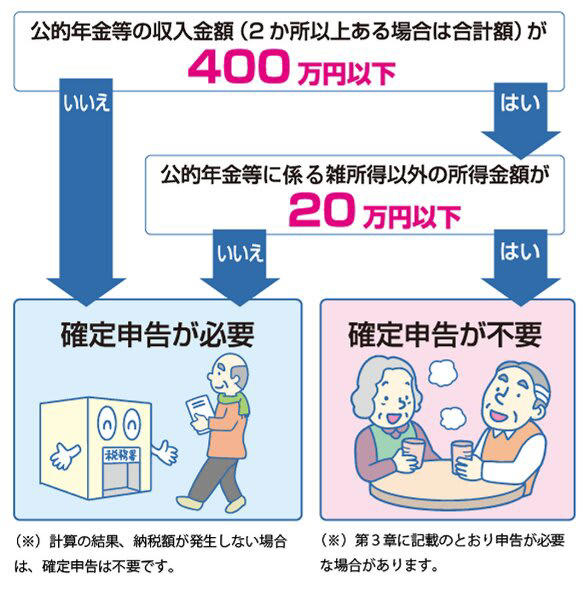

確定申告が不要になる人の条件とは?

確定申告が不要となるかどうかは、主に2つの条件で判断されます。

確定申告が不要になる条件

公的年金等の収入が400万円以下

1年間(1月1日から12月31日)に受け取った公的年金等(老齢基礎年金・老齢厚生年金など)の合計額が400万円以下であり、かつ、その公的年金等の全部が源泉徴収の対象となっていることが条件です。

ここでいう公的年金には、国民年金や厚生年金のほか、共済年金なども含まれます。

多くの一般的な年金受給者は、この基準内におさまるケースが多いとされています。

年金以外の所得が20万円以下

給与所得や個人年金、株式配当、不動産所得など、年金以外の所得が年間20万円以下である場合も、確定申告は原則不要です。

パート収入や少額の副収入がある場合でも、この範囲内であれば所得税の申告義務は生じません。ただし、所得税の確定申告が不要な場合でも、お住まいの市区町村へ個人住民税の申告が別途必要になることがあるため注意が必要です。

確定申告が必要になる人のケース

次のような場合は、年金受給者であっても確定申告が必要になります。

・公的年金等の収入が400万円を超える

・年金以外の所得が20万円を超える

・複数の収入があり税額の再計算が必要になる

副業収入や不動産収入、株式売却益などは注意が必要です。

「少額だから不要だろう」と判断してしまうと、後から申告漏れとなる可能性があります。

申告不要でも「確定申告したほうがよい人」

同制度の条件に該当していても、あえて申告を行った方がよいケースもあります。

医療費控除や住宅ローン控除、生命保険料控除や地震保険料控除を追加したい、ふるさと納税をしている、源泉徴収された税金が還付される可能性があるような場合です。

年金から所得税が差し引かれている場合、確定申告によって税金が戻るケースも少なくありません。

「申告不要=申告できない」ではない点を理解しておくことが大切です。

年金受給者の確定申告で迷ったときの確認方法

判断に迷った場合は、次の方法で確認できます。

まず確認したいのが、日本年金機構から毎年送付される「公的年金等の源泉徴収票」です。

公的年金等の源泉徴収票

ここには年間の年金支払額(1)や源泉徴収税額(2)が記載されており、申告の要否を判断する基礎資料となります。

また、国税庁のウェブサイトでは、確定申告の要否を確認できる情報や作成コーナーが公開されています。

入力形式で判断できるため、初めての方でも利用しやすいでしょう。

それでも判断が難しい場合は、税務署や自治体の無料相談窓口を活用する方法もあります。

年金受給開始後は収入構造が変わるため、早めに確認しておくことで不要な手続きや申告漏れを防げます。

まとめにかえて

確定申告不要制度は、手続きを省略するための制度であり、税金を確認しなくてもよい仕組みではありません。

年に一度、源泉徴収票をもとに収入と所得を確認するだけでも、申告漏れや還付の見逃しを防げます。

年金受給後も、税金を点検する視点を持っておくと安心です。

確認資料

・政府広報オンライン「ご存じですか?年金受給者の確定申告不要制度」

・国税庁「所得税の確定申告が不要になる場合があります!!」

・日本年金機構「「公的年金等の源泉徴収票」について」

・日本年金機構「「令和7年分公的年金等の源泉徴収票」の送付について」

・日本年金機構「令和7年分公的年金等の源泉徴収票」

・国税庁「令和7年版 源泉徴収のしかた」

・国税庁「No.1600 公的年金等の課税関係」

・厚生労働省年金局「令和6年度厚生年金保険・国民年金事業の概況」

関連記事

【申請しないと0円】課税世帯も対象!2026年最新「給付金・手当10選」自分でもらえるお金をチェック|子ども2万円も実施中!子育て世帯・共働き世帯も対象の給付金一覧

【新NISA】「月3万円」を預金する人 VS 積立投資する人…20年後に資産にいくら差がつく?最新データで紐解く資産運用のリターン

【まいばすけっと】運営するイオンは 「増収増益なのに最終赤字?」元機関投資家が読み解く「イオン」の本当の正体とは