20年で株価40倍、バッグは3倍! なぜエルメスは「投資対象」としても最強なのか?

営業利益率41%を叩き出す驚異のビジネスモデルとは

20年で株価40倍、バッグは3倍!なぜエルメスは「投資対象」としても最強なのか?

誰もが知る超高級ブランドであるエルメスですが、実は投資対象としての「株価」や「業績」、そして実物資産としての「バッグ」の価値において、他の追随を許さない驚異的なパフォーマンスを叩き出しています。なぜエルメスはここまで強いのでしょうか。そして、なぜ「お金があっても買えない」のでしょうか。

今回は、モニクル総研の木村敬子さんと泉田良輔さんが金融経済YouTubeチャンネル「ミライド」で解説した内容をもとに、エルメスの緻密なビジネスモデルの裏側に迫ります。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

20年で株価40倍!バッグも高騰する驚異の成長力

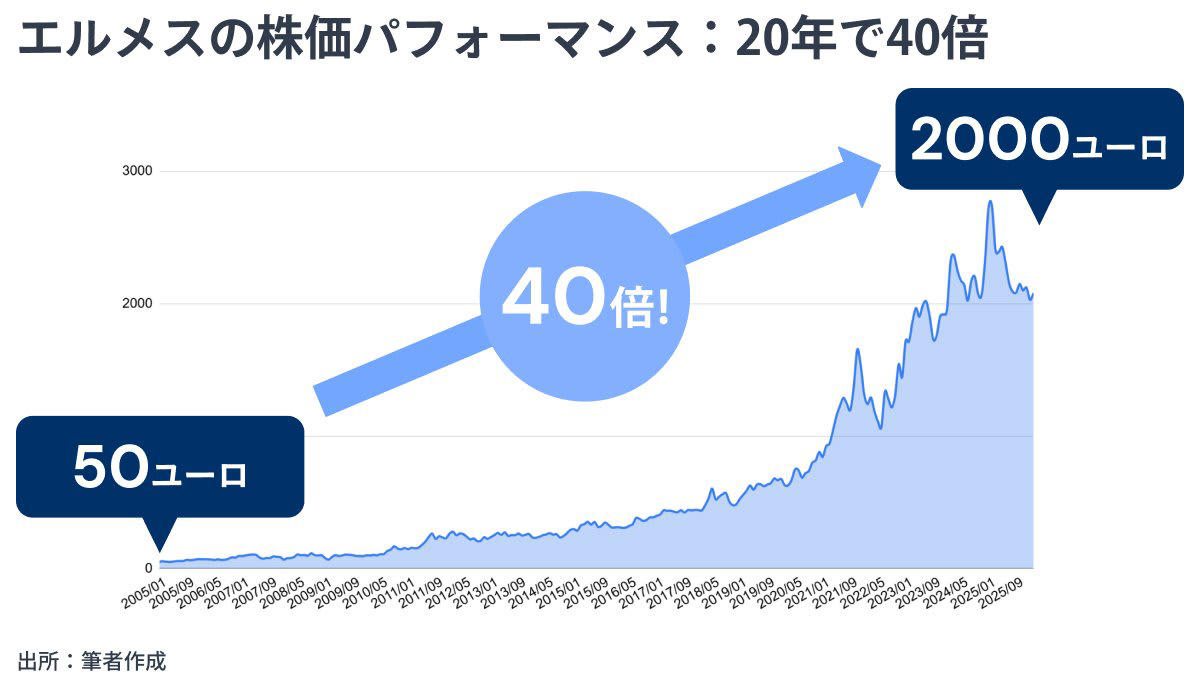

動画の冒頭で木村さんが提示したエルメスの株価チャートは衝撃的なものでした。2005年1月には50ユーロだった株価が、直近の2026年2月には2000ユーロへと上昇しています。つまり、この約20年間で株価が40倍に成長したことになります。

エルメスの株価パフォーマンス:20年で40倍:詳しくは金融経済YouTube「ミライド」へ

この数字がどれほどすごいことなのか、参考として、日本を代表するグローバル企業であるユニクロ(株式会社ファーストリテイリング)を見てみると、同期間で約20倍の成長です。エルメスの「20年で40倍」という数字が、株式市場においていかにすさまじいパフォーマンスであるかがわかります。泉田さんも「日本じゃなかなかこんな大きい企業がこんなパフォーマンス出すことはない」とコメントしています。

株価の成長だけでなく、エルメスの主力商品であるアイコンバッグの価格も驚くほどの高騰しています。その代表格である「バーキン」は、2005年の時点では一番小さいサイズで70万〜80万円ほどで購入できました。しかし、現在(2026年)では200万円にまで値上がりしています。もう一つの看板商品「ケリー」も、2005年には65万〜75万円だったものが、現在では190万円となり、こちらも約20年で約3倍に値上がりしているのです。

エルメスの価格推移:20年で約3倍:詳しくは金融経済YouTube「ミライド」へ

お金を出しても買えない?「一見さんお断り」が生む圧倒的価値

バッグ1つに200万円というだけでも驚きですが、エルメスの本当のすごさは「200万円払うから売ってほしい」と言っても、すぐには買えない点にあります。エルメスの製品はすべて熟練の職人の手によって、上質な素材を使った伝統工芸品として作られているため、生産数が極端に少ないのです。

この「欲しいのに買えない」という需給の不均衡により、二次流通(リセール)市場では価格の逆転現象が起きています。正規店で200万円のバーキンが、リセール市場に出ると、倍以上の400万〜500万円という価格で取引されているのです。

エルメスのリセールバリューは高い:詳しくは金融経済YouTube「ミライド」へ

ミライドのチャンネル登録は こちらから

ラグジュアリーの頂点と、時代を生き抜いたピボットの歴史

数ある高級ブランドの中で、エルメスはどのような立ち位置にいるのでしょうか。木村さんが提示した高級バッグの価格帯に基づくブランドヒエラルキー図において、エルメスはシャネルやディオール、フェンディ、ルイ・ヴィトンなどを抑えて、ピラミッドの「トップ・オブ・トップ」に君臨しています。

ラグジュアリーブランドヒエラルキー:詳しくは金融経済YouTube「ミライド」へ

泉田さんは「価格帯は高くすればいいというものではなく、高いと売れないという問題がある」と指摘します 。この最高価格帯を何十年も維持し、それでもなお需要が供給を上回っている状態こそが、エルメスの圧倒的なブランド力を証明しているのです。

この強固なブランド力は、長い歴史の中で培われました。エルメスは1837年に、貴族向けの「馬具工房」として創業。その後、産業革命によって自動車が普及し、「このままでは馬具が売れなくなる」という危機に直面します。

そこで彼らは、馬具作りで培った高度な皮革技術を活かし、バッグ製造へと見事に事業をピボット(転換)させたのです。その後もシルク製品やファッション、食器などのホーム系アイテムへと領域を広げ、現代ではライフスタイル全般をサポートするブランドへと進化を遂げています。

強さの秘密は合資会社形態による一貫した家族経営

エルメスは上場企業でありながら、その経営形態は日本には存在しない「株式合資会社」という非常に特殊な形をとっています。

この形態では、創業家であるエルメス一族が株式の過半数を保有するだけでなく、「無限責任社員(ジェネラルパートナー)」として経営の実権をしっかりと握っています。これにより、外部の株主から短期的な利益拡大を要求されたり、不本意な買収を受けたりすることなく、家族経営による長期的な視野でのブランド運営が可能になっています。

エルメス独自の哲学やルールが守られている背景には、この強固なガバナンス構造があるのです。

エルメスを支える「3つの強み」とパタゴニアとの意外な共通点

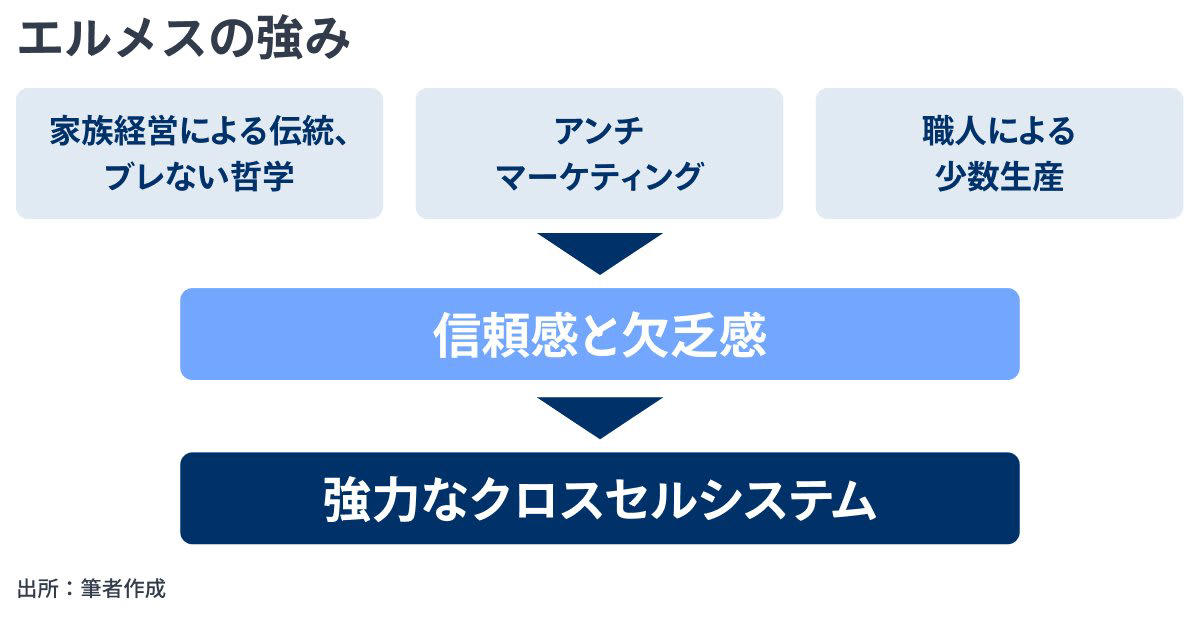

動画の中盤、木村さんはエルメスのビジネスモデルの強みを以下の3点にまとめています。

1.伝統の維持(家族経営)

デザインやブランドの世界観を大きく変えないという哲学。経営者が変わるたびにトレンドを追いかけて方針がブレることを防ぎ、ブランドの伝統を維持しています。

2.アンチマーケティング

テレビCMや新聞広告など「売るためのマーケティング」を行いません。「良いものを作っていれば売れる」という信念を貫いています。

3.職人による少数生産

高いクオリティと「タイムレス(時代を超越した)」な価値を提供します。顧客にとって、「価値が目減りしない」という信頼が安心感に繋がっています。

エルメスの強み:詳しくは金融経済YouTube「ミライド」へ

営業利益率41%!驚異の収益構造とクロスセルシステム

こうした卓越した戦略は、驚異的な財務数字として表れています。動画の終盤で紹介されたエルメスの収益構造は、製造小売業の常識を覆すものでした。

売上に対する原価率は約29%、店舗の賃料や人件費などの販管費が約30%、そして残る営業利益率がなんと約41%に達しているのです。

エルメスの収益構造:詳しくは金融経済YouTube「ミライド」へ

比較対象として挙げられたアパレルの雄・ユニクロでさえ、原価率が約46〜47%、販管費が約37%です。大々的なマーケティング費用をかけずにこれだけの利益を残せる企業は他に類を見ません。

これを根本から支えているのが、店舗での巧みな「クロスセル」システムです。先述した通り、誰もが欲しがるバーキンやケリーを買うためには、まず顧客として実績を作る必要があります。そのため、顧客はアパレルやスカーフ、時計、食器など他の商品も積極的に購入します。また、職人の生産数には限りがあるため「1人年間何個まで」というクオータ制(割り当て)も存在します。

この仕組みにより、バッグを起点として全社的な売上が連動して伸びていく、極めて強固なエコシステムが完成しているのです。

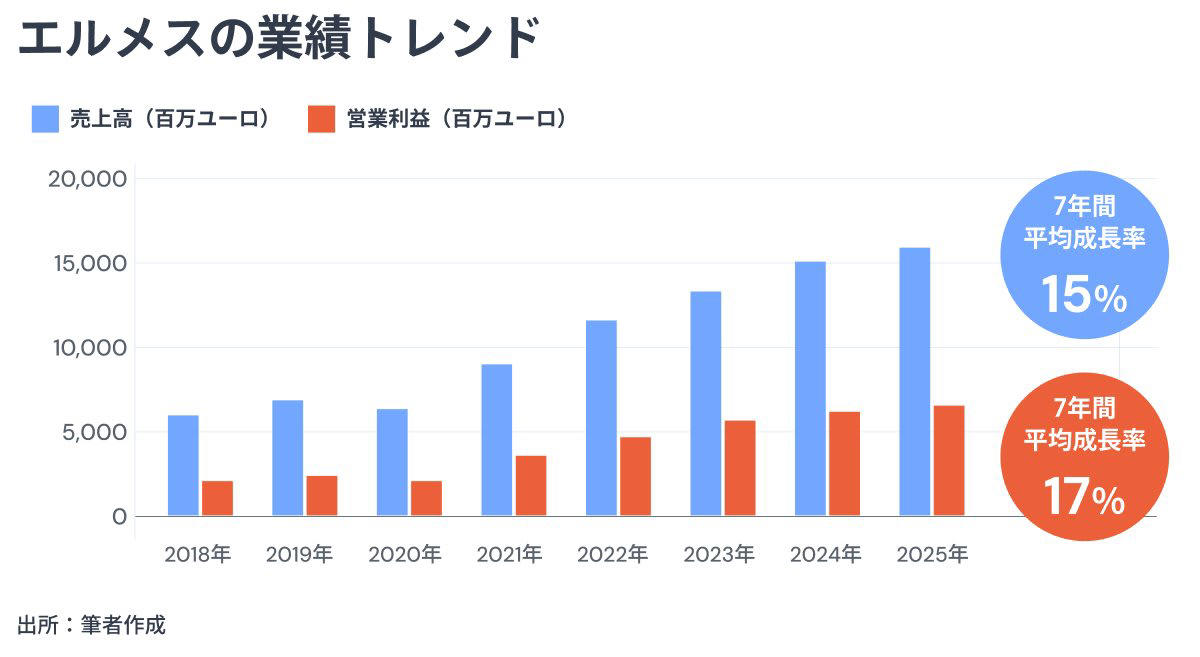

業績トレンドを見ても、2018年以降、売上高は平均15%、営業利益は平均17%という高い成長率を安定してキープしています。 コロナ禍以降、ラグジュアリー業界全体がeコマース(EC)へとシフトし、エルメスもECで購入できるようになりました。しかし、バーキンやケリーといった特別なアイコンバッグだけは絶対にECには出さず、店舗体験とブランドの希少性を厳格に守り続けています。

エルメスの業績トレンド:詳しくは金融経済YouTube「ミライド」へ

今回のポイントまとめ

今回の木村さんと泉田さんの対談から、エルメスという企業が圧倒的な強さを誇る理由を3つのポイントにまとめました。

・強固なガバナンスと伝統の維持

日本にはない「株式合資会社」という形態をとり、創業家が経営権を掌握。これにより、短期的な株主の圧力に屈することなく、「ブランドの世界観を守る」「職人による少数生産を守る」という哲学を貫いています。

・「売るため」のマーケティングをしない逆張り戦略

広告宣伝費を削り、製品のクオリティとタイムレスな価値に投資。パタゴニアにも通じるこのアンチマーケティングの姿勢が、逆に消費者の渇望感と強い信頼を生み出しています。

・驚異の利益率を生み出す「クロスセル」のエコシステム

アイコンバッグの圧倒的な人気と「買えない」という希少性を活用し、顧客が他のアイテムも購入する仕組み(クロスセル)を構築。結果として原価率29%、営業利益率41%という、製造業として信じがたい高収益体質を実現しています。

お二人の対談では、さらに踏み込んだエピソードも語られています。エルメスの強さの源泉を知るために、ぜひ動画本編もチェックしてみてください。

動画はこちらからご覧ください。

詳しくは金融経済Youtubeチャンネル「ミライド」へ

関連記事

金価格は20年で10倍!金を持つべき理由と金投資を理解するための3つの特徴とは?

金価格はまだ上がる?インフレ構造から読み解く「割高ではない」理由

金(ゴールド)は現代の通貨制度への「最強の防衛策」。インフレ時代に持つべき理由とは?