【70歳代の貯蓄】4人に1人が3000万円超え! 老後の充実度を左右する「資産の出口戦略」とは

70歳代・二人以上世帯の平均貯蓄額と中央値を確認。老後資産は「貯めるだけ」でなく、人生を豊かにする使い方も重要

【70歳代の貯蓄】4人に1人が3000万円超え!老後の充実度を左右する「資産の出口戦略」とは

春の訪れを感じる3月は、年度替わりを前に家計や資産の状況を見直す人も多い時期です。

老後の生活を見据え、「どれくらいの貯蓄があれば安心なのか」「老後資産はどう使えばよいのか」と考える人もいるのではないでしょうか。

実際に統計を見ると、70歳代の二人以上世帯では4人に1人が3000万円以上の貯蓄を保有していることがわかっています。一方で、老後資金は「どれだけ貯めるか」だけでなく、どのように使うかという出口戦略も重要です。

この記事では、70歳代の貯蓄額の実態を確認しながら、老後資産の出口戦略や充実した老後を送るためのお金の使い方について整理します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「70歳代・二人以上世帯」の平均貯蓄額と中央値を確認

日本の家計金融資産は過去最高を更新し続けており、その約6割を60歳以上の世帯が保有しています。一方で、高齢者の間では「十分な蓄えがある人」と「蓄えが不十分な人」の二極化が進んでいるのが実態です。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

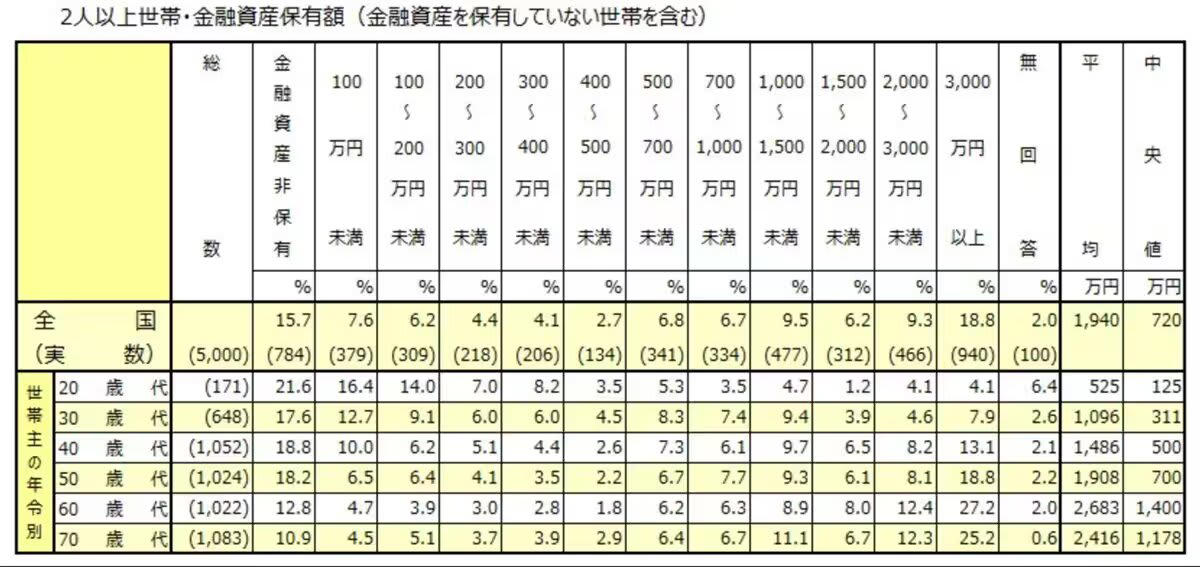

二人以上世帯の金融資産保有額

・金融資産非保有:10.9%

・100万円未満:4.5%

・100~200万円未満:5.1%

・200~300万円未満:3.7%

・300~400万円未満:3.9%

・400~500万円未満:2.9%

・500~700万円未満:6.4%

・700~1000万円未満:6.7%

・1000~1500万円未満:11.1%

・1500~2000万円未満:6.7%

・2000~3000万円未満:12.3%

・3000万円以上:25.2%

・無回答:0.6%

貯蓄額3000万円以上の世帯が全体の25.2%を占める一方、金融資産を保有していない世帯も10.9%存在します。リタイア時の資産額は、生活水準だけでなく、生活の満足度や安心感にも直結する重要な要素です。

現役時代から計画的に貯蓄や投資を行い、自助努力で収入を増やす取り組みをしてきた方は、安心して老後生活を送ることができるでしょう。

一方で、十分な老後資産を用意できていない場合は、何らかの対策が必要です。できるだけ長く働いたり、支出を引き締めたりして、資産寿命を延ばすための工夫をしていきましょう。

資産運用の「出口戦略」を考えることも重要

老後の資産運用では、資産を「増やす」ことだけでなく、「どう使うか」という出口戦略が極めて重要です。現役時代は積み立てや運用に重点を置きますが、リタイア後は計画的に資産を取り崩しながら、残りの人生を豊かに過ごすことが求められます。

シニア期の資産活用について

出口戦略で重要なのは、取り崩しのペース配分です。平均寿命が延びる中、早期に資産を使い切ってしまうリスクと、過度に節約して生活の質を下げてしまうリスクの両方を考慮する必要があります。

一般的には、年間の取り崩し額を保有資産の3~4%程度に抑えることで、資産を長期的に維持しやすくなるとされています。

また、リタイア後も一定のリスク資産を保有し続けることで、インフレに対抗しながら資産寿命を延ばす方法もあります。ただし、高齢になるほど株式などのリスク資産の比率を下げ、債券や預金など安定的な資産の割合を増やすのが一般的です。

物価変動について

さらに、医療費や介護費用など、予期せぬ大きな出費に備えた緊急資金を確保しておくことも欠かせません。資産全体のバランスを定期的に見直しながら、自分らしい老後生活を実現する出口戦略を立てましょう。

老後資産は「貯め方」と「使い方」のバランスが重要

70歳代世帯の資産状況は二極化が進んでいますが、重要なのは金額より「使い方」です。

出口戦略では、年間取り崩し額を保有資産の3~4%程度に抑えることで資産寿命を延ばせます。

お金を墓場まで持っていかず、人生を豊かにする経験に使うことも一つの選択肢です。

ただし予想外の長生きや医療・介護費用に備え、ある程度の安全資金は必要です。公的年金で基本生活費を賄いつつ、貯蓄は充実した経験のために計画的に使いましょう。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・J-FLEC(金融経済教育推進機構)「リタイア前後に知っておきたいお金の話」

・東京都「「これからライフ」の資産収入」

関連記事

2025年最新【60歳・65歳以上が対象】申請しないともらえない“シニアの給付金・手当5種類”を徹底整理!

【申請が必要】60歳・65歳以上が対象「もらい忘れが多い国の給付金・手当5選」年金だけに頼らない家計対策

【今月は年金支給月】12月15日に「年金生活者支援給付金」が振り込まれるのはどんな人?対象者と月額の目安を一覧で解説