【65歳以上】老齢年金シニアのひとり暮らし。標準的なひと月の生活費は何万円? 2026年度4月分~「厚生年金+2.0%、国民年金+1.9%増」

- 【65歳以上】老齢年金シニアのひとり暮らし。標準的なひと月の生活費は何万円?

- 65歳以上・単身無職世帯の家計収支【2024年平均】

- 厚生年金・国民年金《2026年度》基礎年金満額・厚生年金モデル世帯の年金収入、ひと月いくら?

- 【4月分から増額改定】2026年度の年金額

- 65歳からの年金額の目安は?《厚生年金メイン vs 国民年金メイン》男女5パターンのモデルケースで比較

- 【パターン1】厚生年金に20年以上加入した男性のケース

- 【パターン2】国民年金(第1号)に20年以上加入した男性のケース

- 【パターン3】厚生年金に20年以上加入した女性のケース

- 【パターン4】国民年金(第1号)に20年以上加入した女性のケース

- 【パターン5】国民年金(第3号)の期間が20年以上ある女性のケース

- まとめ:年金生活の現実に備えるために

65歳からの年金額の目安は?《厚生年金メイン vs 国民年金メイン》男女5パターンのモデルケースで比較

【65歳以上】老齢年金シニアのひとり暮らし。標準的なひと月の生活費は何万円?2026年度4月分~「厚生年金+2.0%、国民年金+1.9%増」

物価上昇が家計を圧迫する中、老後の生活設計に関心が高まっています。特に年金収入が主な生活基盤となるシニア世代にとって、毎月の収支は切実な問題です。

2026年度の年金額も改定され、ご自身の受給額がどうなるか気になる方も多いのではないでしょうか。

この記事では、65歳以上の単身シニアの家計データをもとに、年金生活のリアルな実態を解説します。ご自身の将来設計を考えるきっかけとして、ぜひ参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【65歳以上】老齢年金シニアのひとり暮らし。標準的なひと月の生活費は何万円?

総務省統計局が公表した「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」を基に、65歳以上の単身無職世帯における1カ月あたりの家計収支を見ていきましょう。

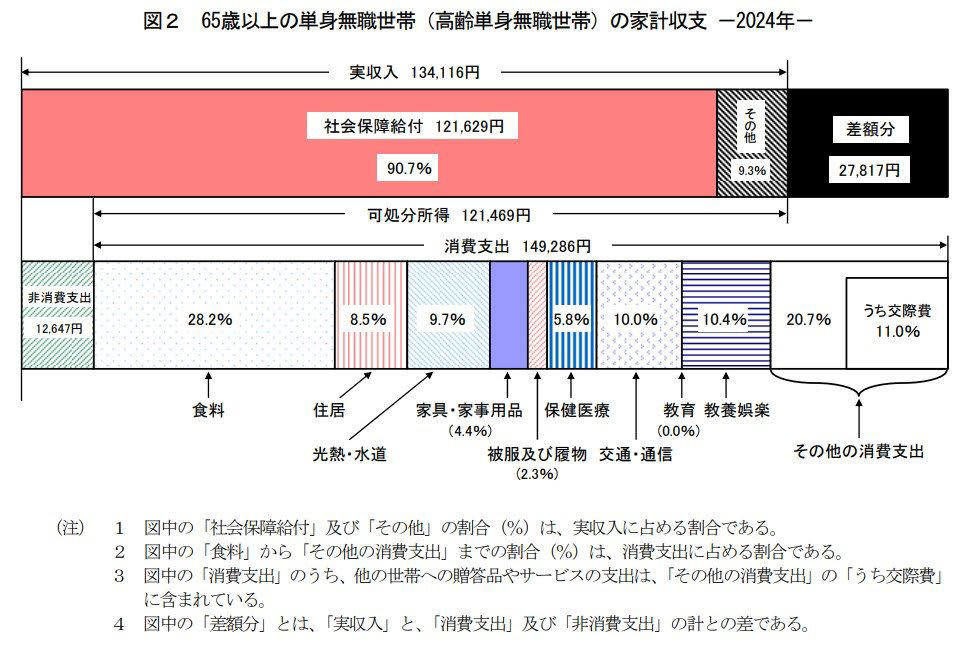

65歳以上・単身無職世帯の家計収支【2024年平均】

出所:総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

実収入の平均月額:13万4116円

内訳として、公的年金などの社会保障給付が12万1629円を占めます。

支出の平均月額:16万1933円

支出の内訳は以下の通りです。

【消費支出:14万9286円】

・食料:4万2085円

・住居:1万2693円

・光熱・水道:1万4490円

・家具・家事用品:6596円

・被服及び履物:3385円

・保健医療:8640円

・交通・通信:1万4935円

・教育:15円

・教養娯楽:1万5492円

・その他の消費支出:3万956円(うち諸雑費:1万3409円、交際費:1万6460円、仕送り金:1059円)

【非消費支出:1万2647円】

・直接税:6585円

・社会保険料:6001円

家計収支の結果:毎月約2.8万円の赤字

・ひと月の赤字:2万7817円

・エンゲル係数(消費支出に占める食料費の割合):28.2%

・平均消費性向(可処分所得に対する消費支出の割合):122.9%

公的年金で暮らす単身シニアの家計は、どのような状況なのでしょうか。

データによると、1カ月の支出合計は16万1933円となっています。このうち、税金や社会保険料といった「非消費支出」が1万2647円、生活費である「消費支出」が14万9286円です。

対して、1カ月の収入は13万4116円で、そのうち約9割にあたる12万1629円が公的年金などの社会保障給付です。

この結果、毎月2万7817円の赤字が発生している計算になります。消費支出に占める食費の割合を示すエンゲル係数は28.2%、可処分所得に対する消費支出の割合である平均消費性向は122.9%でした。

ただし、このデータを見る際には注意点もあります。例えば、支出項目に「介護費用」は含まれていません。また、住居費が1万2693円と比較的低額なため、持ち家にお住まいの方の割合が高いと推測されます。

賃貸住宅にお住まいの場合や、将来的に介護が必要になった場合には、支出がさらに増える可能性を考慮しておく必要があります。

さらに、「非消費支出」からもわかるように、年金生活が始まっても税金や社会保険料の支払いは続きます。多くの場合、これらの費用は年金から天引きされるため、額面の年金額だけでなく手取り額を意識した資金計画が重要です。

厚生年金・国民年金《2026年度》基礎年金満額・厚生年金モデル世帯の年金収入、ひと月いくら?

公的年金の支給額は、物価や現役世代の賃金動向を基に毎年見直されます。

厚生労働省は2026年1月23日、2026年度(令和8年度)における年金額の例を公表しました。

年度が切り替わる4月分の年金から適用される改定率は、国民年金(基礎年金)で+1.9%、厚生年金(報酬比例部分)で2.0%の引き上げとなります。

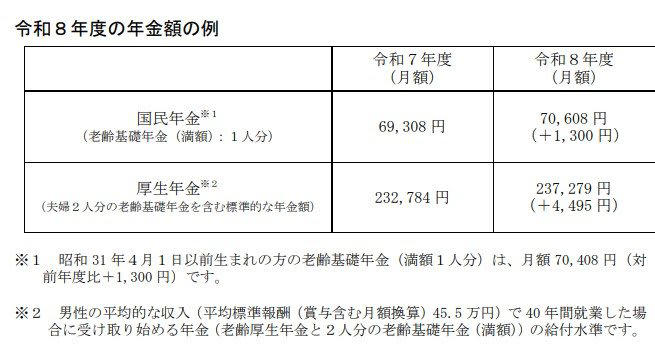

【4月分から増額改定】2026年度の年金額

2026年度(4月分~)の年金額

・国民年金(老齢基礎年金・満額):月額7万608円(1人分 ※1)

・厚生年金(夫婦2人分のモデルケース):月額23万7279円(夫婦2人分※2)

※1 昭和31年4月1日以前に生まれた方の老齢基礎年金(満額1人分)は、月額6万9108円(前年度比+1300円)です。

※2 平均的な収入(賞与を含む月額換算で45万5000円)の男性が40年間就業した場合に受け取り始める年金額(老齢厚生年金と2人分の老齢基礎年金満額)の給付水準です。

国民年金のみを受給する場合、保険料を全期間納付した満額(※3)であっても、月々の受給額は7万円に達しません。

仮に、受給開始を75歳まで遅らせる「繰下げ受給」(※4)を活用したとしても、月額は13万円未満となります。

※3 国民年金の保険料を40年間(480カ月)納付した場合に、65歳から受け取れる満額の年金額を指します。

※4 繰下げ受給とは、年金の受け取り開始を66歳から75歳までの間で遅らせる制度です。1カ月遅らせるごとに0.7%増額され、75歳開始では最大84%増額されます。

さらに、これらの金額はあくまで「モデル世帯」のものです。実際の年金額は、現役時代の働き方や年金加入期間、収入によって個人差が大きく生じます。

ご自身の年金見込み額については、「ねんきんネット」や「ねんきん定期便」で確認しておくことが大切です。

65歳からの年金額の目安は?《厚生年金メイン vs 国民年金メイン》男女5パターンのモデルケースで比較

老後に受け取る年金額は、現役時代の年金加入状況によって水準が大きく変動します。現在の働き方やライフスタイルが、将来の年金収入に直接影響を与えるのです。

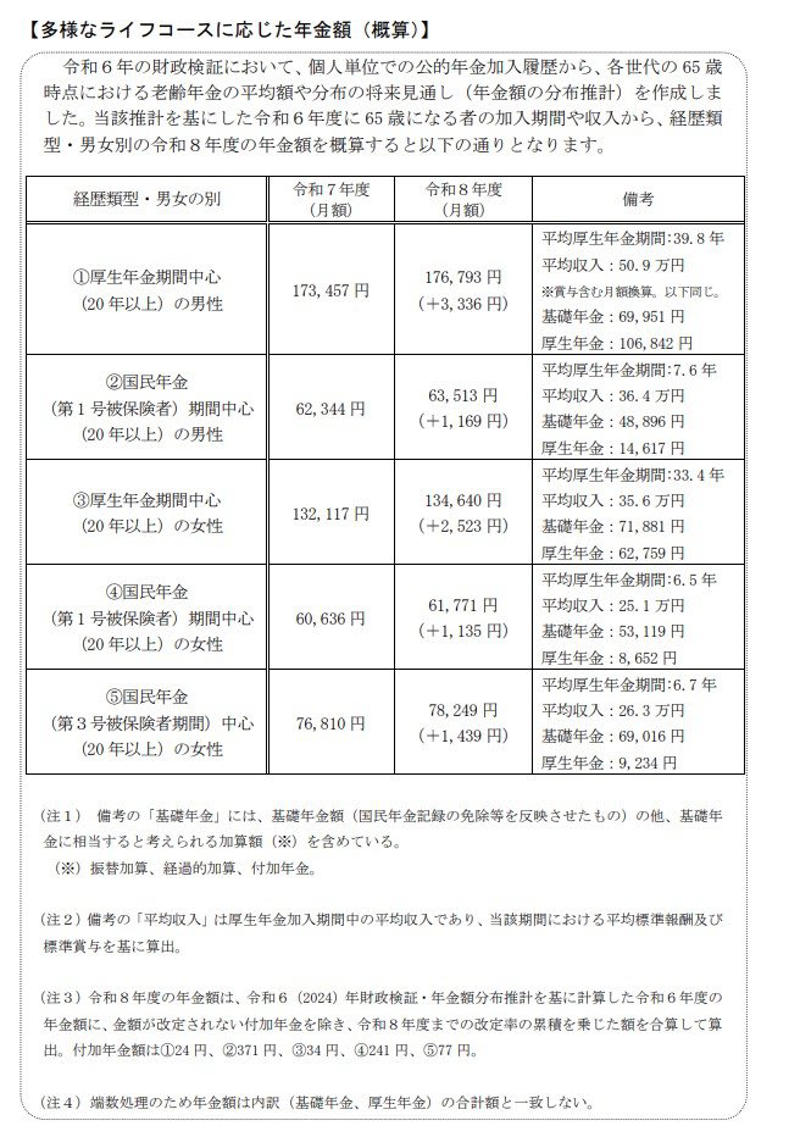

今回の年金額改定に際して厚生労働省が公表した、「多様なライフコースに応じた年金額(概算)」を基に、具体的な金額を見ていきましょう。

この資料は、令和6年財政検証の分布推計を基に、2026年度(令和8年度)の年金額を加入期間や収入状況別に試算したものです。

性別や経歴の類型に応じて、「年金額の目安」が5つのパターンで示されています。

多様なライフコースに応じた年金額(概算)

【パターン1】厚生年金に20年以上加入した男性のケース

年金月額の目安: 17万6793円(前年比 +3336円)

・平均厚生年金期間:39.8年

・平均収入:50万9000円

・基礎年金:6万9951円

・厚生年金:10万6842円

【パターン2】国民年金(第1号)に20年以上加入した男性のケース

年金月額の目安: 6万3513円(前年比 +1169円)

・平均厚生年金期間:7.6年

・平均収入:36万4000円

・基礎年金:4万8896円

・厚生年金:1万4617円

【パターン3】厚生年金に20年以上加入した女性のケース

年金月額の目安: 13万4640円(前年比 +2523円)

・平均厚生年金期間:33.4年

・平均収入:35万6000円

・基礎年金:7万1881円

・厚生年金:6万2759円

【パターン4】国民年金(第1号)に20年以上加入した女性のケース

年金月額の目安: 6万1771円(前年比 +1135円)

・平均厚生年金期間:6.5年

・平均収入:25万1000円

・基礎年金:5万3119円

・厚生年金:8652円

【パターン5】国民年金(第3号)の期間が20年以上ある女性のケース

年金月額の目安:7万8249円(前年比 +1439円)

・平均厚生年金期間:6.7 年

・平均収入:26万3000円

・基礎年金:6万9016円

・厚生年金:9234円

受給額の差は、現役時代の厚生年金加入期間と収入に大きく左右されます。基礎年金のみの方と会社員だった方とでは、報酬比例部分の有無によって月額で11万円以上の差が生じることもあります。

まとめ:年金生活の現実に備えるために

この記事では、65歳以上の単身無職世帯の家計収支データや、年金額のモデルケースについて解説しました。

データからは、年金収入だけでは生活費をまかなえず、毎月約2万8000円の赤字を貯蓄などで補っている単身シニアの姿が浮かび上がります。老後に向けて、計画的に資産形成を進めることの重要性がわかります。

同時に、年金の額面だけでなく、税金や社会保険料が天引きされた後の「手取り額」を把握し、その範囲内でやりくりする視点も大切です。

まずは「ねんきん定期便」などを活用して、ご自身の年金見込み額を確認することから始めてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

・総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査[単身世帯調査](2024年)」

・厚生労働省「令和7年度の年金額改定についてお知らせします」

・厚生労働省「年金制度改正法が成立しました」

・厚生労働省「社会保険の加入対象の拡大について」

・日本年金機構「在職老齢年金の計算方法」

・総務省統計局「家計調査 家計収支編(2024年)第3-2表」

関連記事

75歳以上が加入する「後期高齢者医療制度」のイロハ。医療費負担割合《1割・2割・3割》所得のボーダーラインはいくら?

【後期高齢シニア】75歳以上「夫婦ふたり暮らしの生活費」ひと月いくら?年金・貯蓄の平均はどのくらい?

コーエーテクモの「独自すぎる経営戦略」本業を上回る投資利益と2000億円超の無借金経営に迫る