【3月募集の個人向け国債】日銀利上げで金利上昇中!「変動10年」と「固定5年」いま買うならどっちが正解?

最適な選び方を徹底解説

【3月募集の個人向け国債】日銀利上げで金利上昇中!「変動10年」と「固定5年」いま買うならどっちが正解?

安定した資産運用を目指す方にとって、「個人向け国債」は有力な選択肢の一つです。銀行預金より高い利息が期待できる一方、国が発行する金融商品であるため元本割れのリスクは極めて低く、資産を守りながら着実なリターンを狙えます。

これまで個人向け国債の金利は低水準が続き、銀行預金と大きな差を感じにくい時期もありました。しかし近年は金利が回復し、昨年には年1.0%を超える水準に達しています。状況次第では、「運用している実感」を得られる利息を期待できる環境になってきたと言えるでしょう。

本記事では、個人向け国債のメリットを整理したうえで、現在販売中の銘柄を例に、購入時に押さえるべき検討ポイントをわかりやすく解説します。ぜひ参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

個人向け国債のポイント

まず初めに、個人向け国債の特徴やメリットを簡単に解説します。

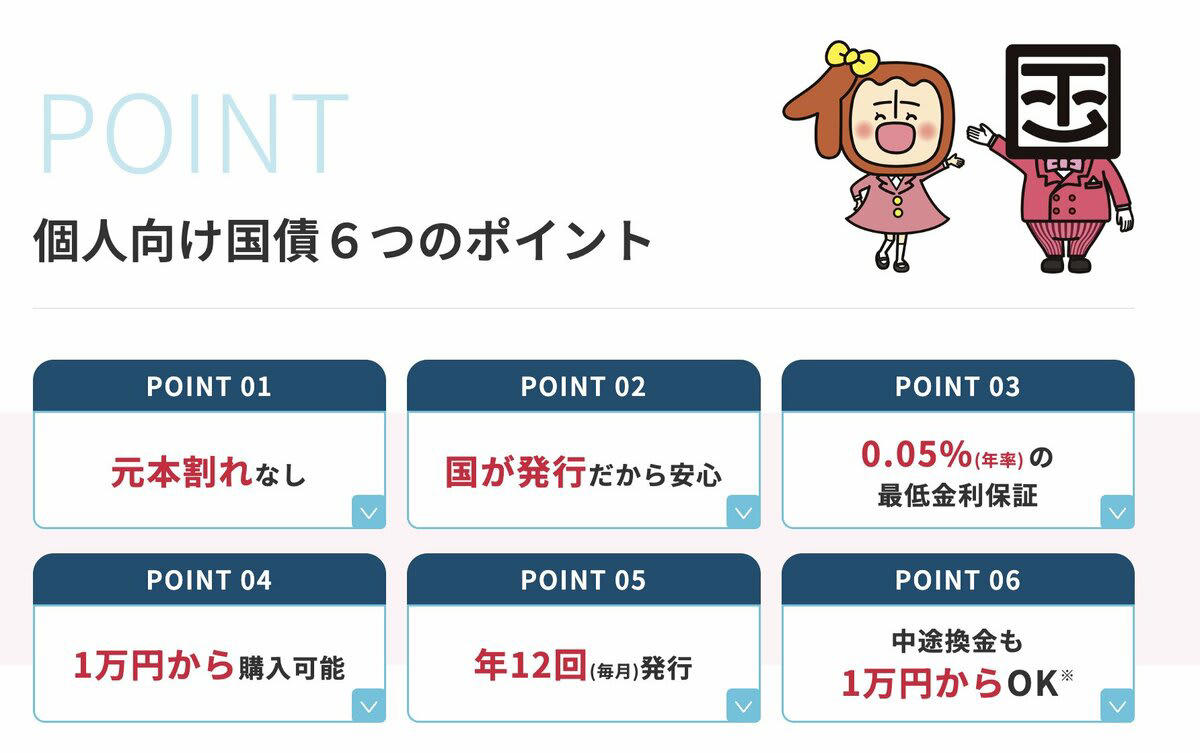

個人向け国債は、リスクが限りなく低い投資であり、初心者でも安心して手軽に活用できる資産運用方法の1つです。

元本割れリスクがない

「個人向け国債」とは、国が発行する債券です。

国によって元本が保証されているため、日本国の破産などという事態にならない限りは元本割れのリスクがなく、一度購入したら値動きなどを気にせず保有しやすいのが特徴です。

最低金利保証がある

個人向け国債には、年率0.05%の最低金利保証があります。

変動金利型で購入したとしても、この金利を下回ることはありません。

さらに、長年1%以下の低金利が続いていましたが、昨年から1%を大きく上回る金利となっており、資金の置き場として現実的な魅力が出てきました。

購入最小単価は「1万円」

個人向け国債は、その名の通り個人が買うことを目的とした国債であるため、個人投資家が購入しやすい設計となっています。

購入する際は、1万円ごとに購入額を決定することができ、売却時も1万円の口数ごとに売却をすることが可能です。

フレキシブルに購入・売却ができるため誰でも手軽に購入・保有ができる点が大きな魅力です。

毎月発行

個人向け国債は、基本的に常時販売をしています。1ヶ月ごとに応募金利が決定し、決められた募集期間内で応募がされています。

月の変わり目など数日は購入不可な日もありますが、それ以外はほぼいつでも購入が可能です。

銀行、証券会社、ゆうちょ銀行、ネット証券などあらゆる金融機関で購入することができるため、思い立ったときにいつでも購入が可能です。

個人向け国債のポイント

販売中の個人向け国債

まずは、3月募集として発表された個人向け国債の金利を確認していきます。

個人向け国債には大きく分けて3つのタイプがありますが、それぞれの金利(税引前)は以下のようになっています。

3月の個人向け国債金利情報

・変動10年(変動金利):1.40%(初回金利)

・固定5年(固定金利):1.58%

・固定3年(固定金利):1.34%

応募時の金利を比較すると、固定5年が一番高く、利益を得やすく見えます。しかし、変動10年は初回金利以降は金利が変動するため、5年間の間に固定型よりも高金利となる可能性もあります。

「固定5年」「変動10年」どちらを選ぶべき?

個人向け国債を買おうと考えている方の多くが「固定5年と変動10年、どちらを買うべきか」という点で悩まれるのではないでしょうか。

そこでここからは、「固定5年」と「変動10年」の特徴を踏まえて、現状でどちらを選ぶべきか、選択の基準となるポイントを解説します。

「固定金利型」の特徴

固定金利型には3年満期と5年満期の2種類がありますが、応募時金利にかなりの差があるため、基本的には5年型を購入するのがオススメです。

ここでは、固定5年の商品に焦点を当てて解説をしていきます。

固定5年の個人向け国債は、先ほど示したように、応募時の金利が3種類の国債の中で一番高水準です。「固定金利」であるため、応募時の金利が満期まで変わらない点が大きな特徴です。

長い間1.0%を切っていた金利事情を考えると、この高金利で購入をしておくことで、今後日本経済的に金利が下がったとしても、安定的なリターンを得ることができます。

一方で、金利が変わらないということで、今後の日本経済の金利が急上昇すると、インフレリスクに備えきれず、資産が目減りしてしまうといった危険性もなくはありません。

「金利低下のリスクを負わずに、今後の利益を安定化させたい」と考える人にとっては、非常に魅力的な選択肢と言えます。

「変動金利型」の特徴

一方で、「変動10年」は応募時の金利は固定5年を下回っています。しかし、変動型の最大のポイントは、商品名の通り金利が変動する点です。変動10年は、半年ごとに市場の金利を基準として適用金利が見直される商品なのです。

市場金利は基本的に日本市場が好景気となる局面や、物価上昇局面に上昇する傾向にあり、現在は上昇傾向にあります。

もし今後、市場金利がさらに上昇した場合、固定5年を持っている人は応募時の金利の通りにしか利息を受け取ることができませんが、変動10年を持っている人は、市場金利に合わせて利息が上昇していきます。

そのため、現状では固定5年の方が金利が高いけれど、3年後や5年後には変動10年の方が高利回りになっている可能性もあるということです。

一方で、将来的に市場金利が低下した場合には、受け取れる利息も減少してしまう点には注意が必要です。ただし、個人向け国債には年率0.05%の最低金利保証があるため、それ以上下がることはありません。

変動10年は「物価上昇やインフレから資産を守るための手段」として機能するため、そのようなリスクに備えたいと思っている人は、有力な選択肢となるでしょう。

どちらを選ぶべきか

固定型と変動型のどちらを選ぶかは、投資の目的によって異なります。

「不確かな金利上昇の可能性を期待するよりも、確約された利益を得たい」といった場合には、固定5年を買うべきです。

一方で、「市場の金利変動リスクに備え、市場経済に合わせた利益を受け取りたい」と考えた場合には、変動10年を買うのが良いでしょう。

また、この2つの国債は満期までの期間が5年と10年と大きく異なります。

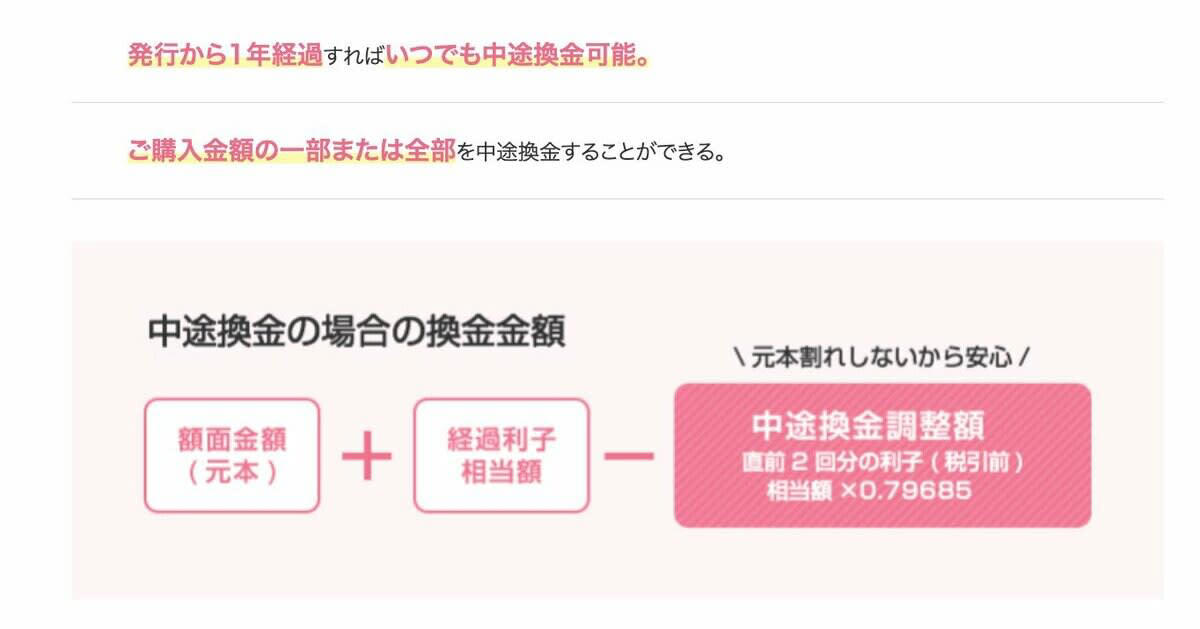

中途で解約しても元本割れはしませんが、直前2回分の各利子(税引前)相当額×0.79685が差し引かれるというルールがあるため、無駄なく利益を得るためには、できるだけ満期まで保有するのが理想です。

中途換金のポイント

そのため、「将来いつ頃このお金を使いたいか」という資金計画も考慮しながら選択をするとよいでしょう。

おわりに

個人向け国債の金利は上昇傾向にあり、安定した投資先として非常に魅力的です。

購入時の金利では固定型が高水準ですが、固定型と変動型のどちらを選ぶかは、ご自身の投資スタイルに合わせて判断することが重要です。

本記事で触れた特徴を参考にしていただき、ぜひご自身にとって最適な商品を選んでください。

参考資料

・財務省「個人向け国債」

・財務省「「変動10年」商品概要」

関連記事

「知らなきゃ0円」シニアがもらえる公的給付5選。60歳・65歳を過ぎたら確認!年金にプラスされる手当+雇用保険関連のお金

【新NISA×成長投資枠】10年で「100万円→200万円」にするにはどうすればいい?「年利7%超え」を目指すための銘柄選びのヒントとシミュレーション

【キオクシア】進捗率わずか32%で目標株価引き上げ続出の謎。元・機関投資家が明かす半導体株のカラクリ