【70歳代の貯蓄事情】3000万円以上が4人に1人? 「金融資産ゼロ」との二極化から考える安心な老後

収支の「見える化」から始める安心できる老後の家計づくり

【70歳代の貯蓄事情】3000万円以上が4人に1人!?「金融資産ゼロ」との二極化から考える安心な老後

70歳代の二人以上世帯では、3000万円以上の資産を持つ世帯が25.2%いる一方、金融資産ゼロの世帯も約1割存在します。

また、公的年金・恩給を受給している高齢者世帯のうち、43.4%が年金のみを収入源としており、物価高や医療費の増加が家計を直撃しやすい状況が続いています。

自分の世帯が今どの位置にあるのかを正確に把握することが、安心できる老後への出発点です。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

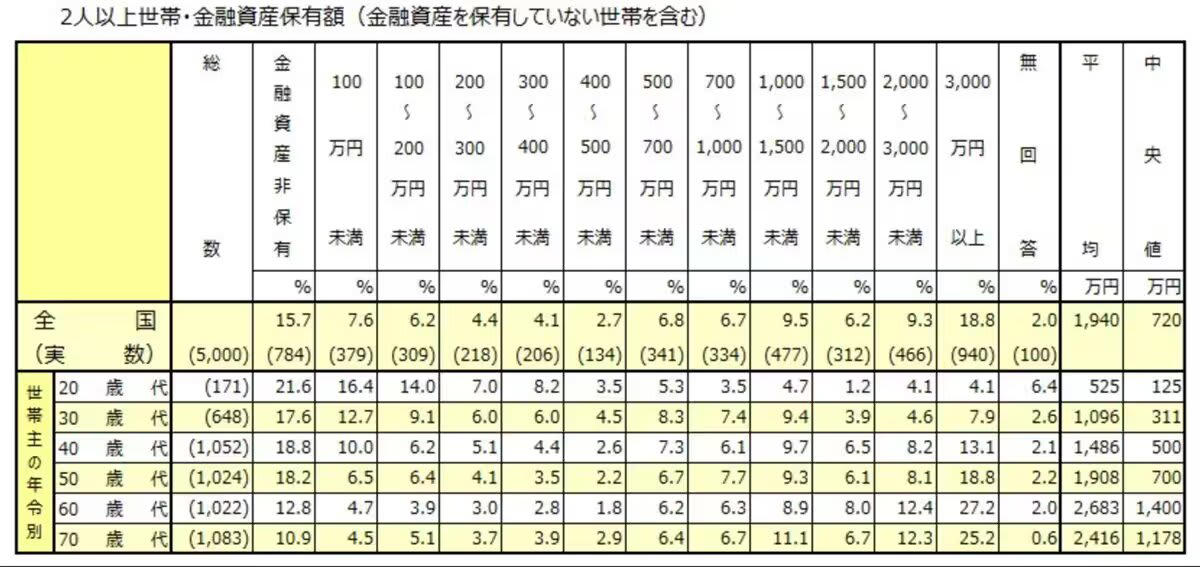

「70歳代・二人以上世帯」の平均貯蓄額と中央値を確認

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」によると、70歳代の二人以上世帯における金融資産の分布は以下のとおりです。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

年代別・二人以上世帯の金融資産保有額

・金融資産非保有:10.9%

・100万円未満:4.5%

・100~200万円未満:5.1%

・200~300万円未満:3.7%

・300~400万円未満:3.9%

・400~500万円未満:2.9%

・500~700万円未満:6.4%

・700~1000万円未満:6.7%

・1000~1500万円未満:11.1%

・1500~2000万円未満:6.7%

・2000~3000万円未満:12.3%

・3000万円以上:25.2%

・無回答:0.6%

・平均値:2416万円

・中央値:1178万円

このデータが示すのは、70歳代において、世帯によって資産状況は大きく異なるという現実です。

一方で、資産をほとんど持たない世帯も一定数存在していることがわかります。「自分の世帯が今どの位置にあるのか」を客観的に把握しつつ、将来の対策を考えることが、これからの生活設計において重要です。

年金収入との向き合い方とは。収入構造を知ることが対策の出発点

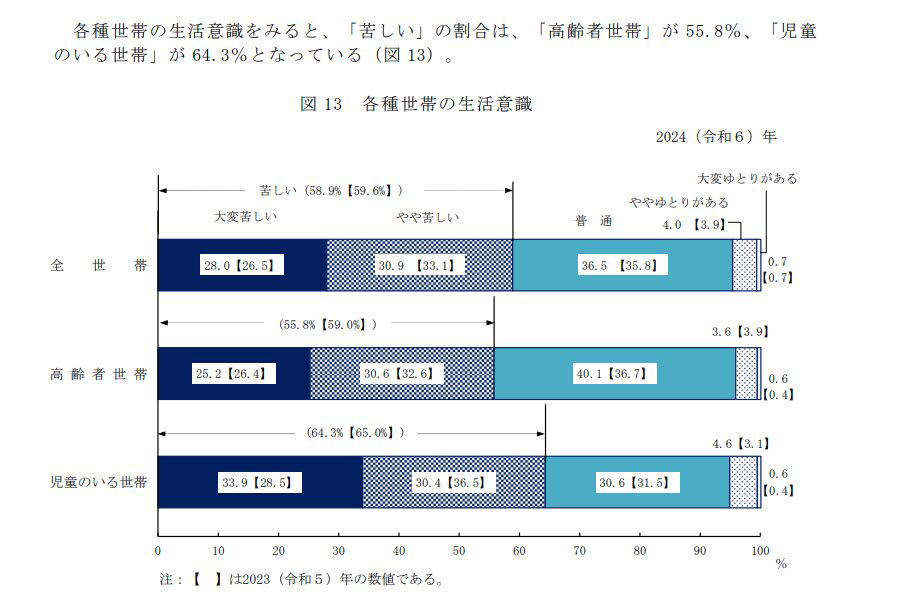

厚生労働省の「2024(令和6)年 国民生活基礎調査の概況」では、公的年金・恩給を受給している高齢者世帯のうち、年金が総所得の100%を占める世帯が43.4%にのぼることがわかっています。

高齢者世帯の収入構造

また、全世帯の58.9%、高齢者世帯でも55.8%が生活を「苦しい」と感じているという結果も出ています。

各種世帯の生活意識

光熱費・食料費の高騰や医療・介護費の増加が家計を圧迫しやすい環境が続くなか、年金収入だけに頼る構造では対応が難しいでしょう。ただし、こうした状況は「備えと工夫」によって改善できる余地があります。

具体的には、まず自分の収支を正確に把握することが大切です。固定費の見直しや、公的な給付・支援制度(年金生活者支援給付金など)の確認・活用も有効な手段の一つです。また、健康状態や意欲に応じて、短時間就労やボランティアなど社会参加を通じた収入の補完も選択肢に入れてみましょう。

年金収入が限られている場合でも、支出の優先順位を整理し、生活の「土台」をしっかり固めることで、安心感のある暮らしを実現できます。

今日からできる「家計の見える化」3つのステップ

生活を立て直す第一歩は、現状を正確に把握することです。まず「毎月の収入(年金・その他)」と「支出の内訳」を書き出し、家計全体を見える化しましょう。次に、固定費(通信費・保険料など)を中心に削減できる項目がないか確認します。

固定費の中には、契約内容が古いままで、見直すだけで月数千円の節約につながる項目もあります。最後に、利用できる公的サービスや給付制度を調べてみましょう。申請しなければ受け取れない支援も多いため、お住まいの自治体の窓口やウェブサイトを活用することをおすすめします。

まとめにかえて

家計を安定させる第一歩は、収支の「見える化」です。毎月の収入と支出を書き出し、固定費を見直すだけでも月々の負担は軽くなります。さらに、年金生活者支援給付金など申請しなければ受け取れない公的支援も見逃さないようにしましょう。

現在の家計状況を「課題」ではなく「見直しのきっかけ」と捉えることが、生活設計を考えるうえで欠かせません。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

関連記事

【後期高齢者医療】2026年度から保険料上限が85万円に!窓口負担割合の判定チャートと、加入者が受けられる給付11選

【個人向け国債】2026年2月募集の金利は何%?《変動10年・固定5年・固定3年》前回一番人気だったタイプはどれ?

【まいばすけっと】運営するイオンは 「増収増益なのに最終赤字?」元機関投資家が読み解く「イオン」の本当の正体とは