「給与所得500万円の若者」と「配当所得500万円の高齢者」年間保険料が安いのはどっち? 高齢者の医療費負担「金融所得」反映へ!

【実例比較】「確定申告しない」という抜け道「年収500万円」でも保険料は23万円の差

「給与所得500万円の若者」と「配当所得500万円の高齢者」年間保険料が安いのはどっち?高齢者の医療費負担「金融所得」反映へ!

少子高齢化が進むなか、政府は2026年度(令和8年度)から、高齢者の医療費負担に株式配当などの「金融所得」を反映させる方針を固めました。これは年齢に関わらず、一人ひとりの経済力に合わせて負担を分かち合う「応能負担」を実現するための大きな転換期となります。

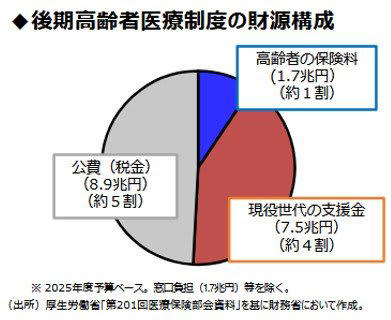

後期高齢者医療制度の財源構成

現状、後期高齢者医療制度の約4割は現役世代の支援金で支えられており、世代間の負担バランスの適正化は喫緊の課題です。本記事では、この「金融所得の反映」が私たちの医療費負担にどのような影響を与えるのか、最新の法改正案と合わせて解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

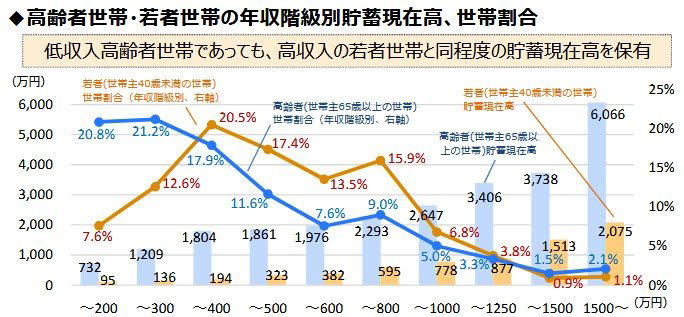

高齢者の医療費負担「金融所得」反映へ!若者世代との「1000万円以上」資産格差

最大の理由は、現役世代との「資産格差」にあります。

高齢者世帯・若者世帯の年収階級別貯蓄現在高、世帯割合

財務省の資料によると、年収が低い世帯であっても、高齢者は若者世帯に比べて圧倒的に高い貯蓄を保有しています。

年収200万円未満の層でも、高齢者世帯の貯蓄額は若者の数倍に達しており、「フローの所得」だけでは測れない経済的余力があるのが実態です。

【実例比較】「確定申告しない」という抜け道「年収500万円」でも保険料は23万円の差

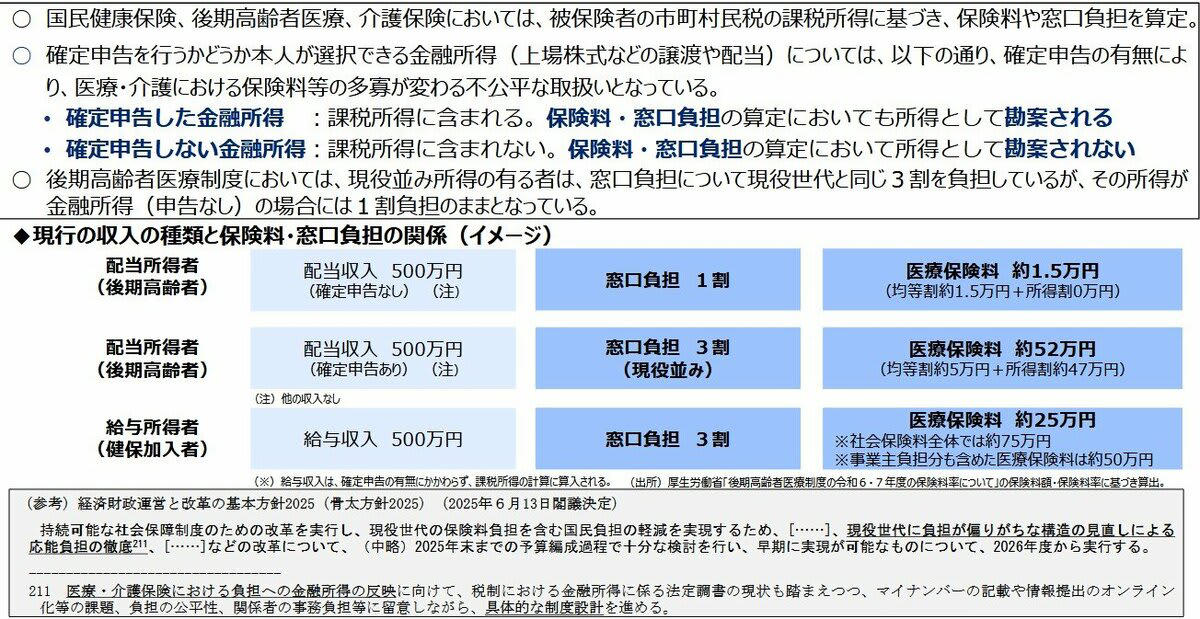

現在の制度では、同じ「500万円の収入」がある人同士でも、その中身が「給与」か「株の配当」かで、窓口で支払う医療費や保険料に天と地ほどの差がついています。

具体的に、以下の2つのモデルケースを比較してみましょう。

医療保険・介護保険における金融所得の勘案

【ケースA】働く現役世代(給与所得 500万円)

・窓口負担: 3割

・年間保険料: 約25万円

給与から社会保険料が天引きされる現役世代は、収入がそのまま「負担能力」として判定されます。

【ケースB】資産を持つ高齢者(配当所得 500万円)

・窓口負担: 1割

・年間保険料: わずか1.5万円

株の配当などの「金融所得」は、確定申告をしない(申告不要制度)を選択するだけで、自治体からは「所得ゼロ」とみなされます。

金融所得と課税所得との関係(イメージ)

その結果、本来は支払い能力があるにもかかわらず、低所得者向けの「軽減措置」まで受けられてしまうのです。

公的医療保険制度のあり方「年齢」から「財力」に応じた負担へ

今回は、政府が進める社会保障制度の大きな転換点について、最新の調査結果をもとに解説しました。

「年金は少ないけれど株の配当がある」という方にとって、今回の法改正は窓口負担が1割から3割へ跳ね上がる可能性を秘めた、非常にインパクトの大きなものです。金融機関から自治体へ配当データが直接送られるようになると、ケースBのような「隠れた所得」が正確に把握されます。

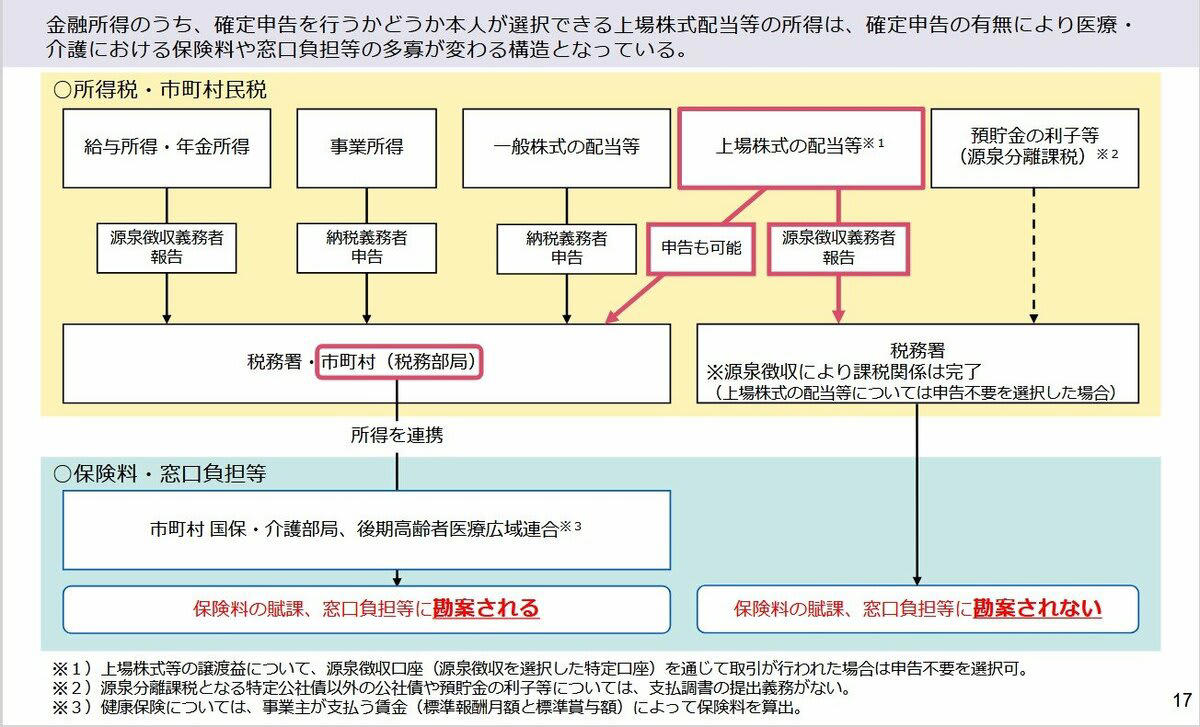

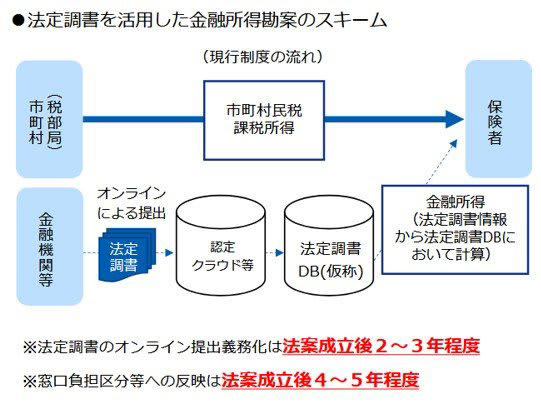

法定調書を活用した金融所得勘案のスキーム

この新しい仕組みが実現すれば、金融機関に対して、配当などの支払い情報を記載した「支払報告書(法定調書)」をオンラインで提出することが義務付けられます。これにより、本人が確定申告を行わなくても、自治体側で個人の金融所得を正確に把握できる「自動的な照会ルート」が確立されます。

このデータ連携が、資産背景に見合った公平な保険料算定や窓口負担判定を実現するための鍵となります。ただし、金融機関のシステム改修や国民への周知といったプロセスが必要なため、この新制度が完全に社会に浸透し、実効性を持つまでには、まだしばらくの猶予期間(施行まで数年程度)を要する見通しです。

参考資料

・財務省「社会保障①」

・厚生労働省「第206回社会保障審議会医療保険部会・世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進(高齢者医療における負担の在り方について)」

・厚生労働省「令和7年度 全国厚生労働関係部局長会議資料(13)保険局」

・厚生労働省「社会保障審議会医療保険部会における議論の整理について」

・内閣府「「強い経済」を実現する総合経済対策」について」

関連記事

日本の富裕層は約3%「富裕層ピラミッドの頂点」にいるのはどんな人?「お金に好かれる人」元銀行員が見抜く3つの共通点

退職金「一時金」VS「年金」どっちが正解?2026年からの新常識!重複期間の「10年ルール」

【70歳代シニア夫婦】金融資産保有額「平均2416万円」だが中央値はその半分?【国民年金の受給額】平均は5万円台、「月7万円以上」もらう人はどれくらいいる?