厚生年金「月30万円以上」受給する人はどれくらい? 高額年金者の割合と老後に備える私的年金

最新データから見る厚生年金の受給額分布。医療費や介護費などの突発支出に備える資産準備も解説

厚生年金「月30万円以上」受給する人はどれくらい?高額年金者の割合と老後に備える私的年金

春の訪れを感じる3月は、新年度を前に家計や将来の生活設計を見直す人も多い時期です。

特に老後生活の柱となる「年金」について、自分がどれくらい受け取れるのか気になっている人もいるのではないでしょうか。

厚生年金の受給額は人によって大きく異なります。なかには月30万円以上(2カ月で60万円以上)の年金を受け取る人もいますが、その割合はごくわずかです。

年金額が多い人もいれば、平均より少ない人もいるなど、受給額には大きな差があります。

また、老後生活では医療費や介護費など、予期せぬ支出が発生する可能性もあります。そのため、公的年金だけでなく、私的年金などを活用して老後資金を準備することも重要とされています。

この記事では、厚生年金で月30万円以上を受給する人の割合を確認するとともに、老後に備えるための私的年金制度について整理して紹介します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

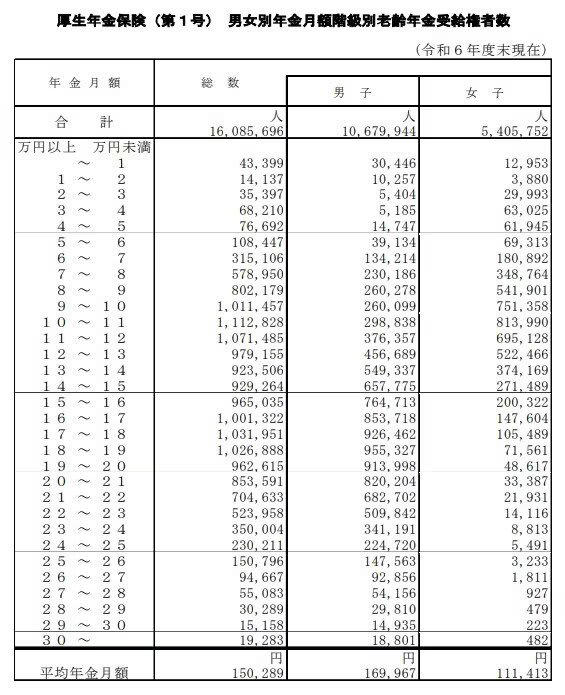

厚生年金を「60万円(月額30万円)以上」を受給する人の割合は0.12%

厚生年金の受給額は、現役時代の標準報酬月額と加入月数をもとに計算されます。月30万円を超える水準に達するには、数十年にわたって比較的高い報酬を得続けた人に限られるため、受給者全体の中ではごく少数派に位置します。

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとに、受給額の分布を確認してみましょう。

厚生年金の受給額

・月10万円未満:19.0%

・月10万円以上:81.0%

・月15万円以上:49.8%

・月20万円以上:18.8%

・月20万円未満:81.2%

・月30万円以上:0.12%

データ全体を俯瞰すると、受給者の約6割が月10万円以上20万円未満の層に集中していることがわかります。この「10〜20万円未満」がいわば厚生年金のボリュームゾーンであり、月15万円台という平均受給額とも整合した分布です。

月20万円以上を受け取れる人は全体の約5人に1人(18.8%)、さらに月30万円超となるとわずか0.12%で、1000人中1〜2人という水準です。「高い年金収入」として語られることの多い月30万円超は、統計的にみても極めて例外的なケースに属します。

日本年金機構が運営する「ねんきんネット」では、現時点での加入記録をもとにした将来の年金見込み額を試算できます。また、毎年誕生月に届く「ねんきん定期便」にも概算額が記載されています。老後の収支計画を立てる際は、まずここから現実的な数字を把握することが重要です。

老後に備えて考えたい医療費や介護費などの突発的支出

老後の家計設計において、多くの人が見落としやすいのが「予測しにくい支出」への備えです。毎月の生活費は比較的見通しが立てやすい一方、医療・介護・住環境整備といった費用は、いつ・どれだけ必要になるかが事前にはわかりません。

介護については、費用の発生タイミングも期間も個人差が大きく、自宅でのケアか施設入居かによっても総額は大きく変わります。軽微で済むケースもある一方で、長期的な施設利用が続いた場合には総費用が500万円を超えることも珍しくありません。

介護が必要になってから動こうとすると、手続きや施設探しに時間がかかり、判断が難しくなることがあります。要介護認定の申請や利用できるサービスの把握は、元気なうちから地域包括支援センターに相談しておくだけで、いざというときの対応がスムーズになります。

医療費についても、高齢になるほど受診頻度は増す傾向にあり、入院・手術が重なると高額療養費制度を活用しても自己負担は無視できない水準になります。加えて、転倒リスクへの対応として自宅のバリアフリー改修が急きょ必要になるといったケースも、決して他人事ではありません。

こうした不測の出費に対応するために有効な考え方が、老後資金を「日常生活用」と「緊急・医療介護用」に分けて管理するというアプローチです。毎月の支出を賄う資金とは別枠で、100〜200万円程度をすぐに引き出せる流動性の高い形で確保しておくことで、いざというときに慌てることなく対応できます。

公的年金を補う私的年金制度

公的年金だけでなく、私的年金も用意できれば老後生活に経済的なゆとりが生まれます。

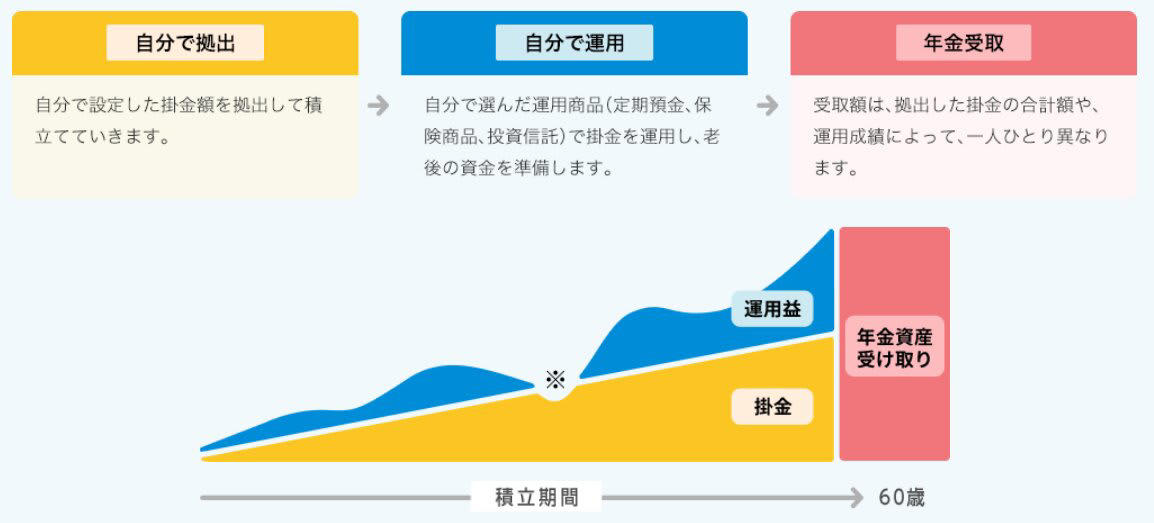

iDeCo(個人型確定拠出年金)

iDeCoは、個人が自ら加入・運用する私的年金制度です。毎月一定額を掛け金として拠出し、定期預金・投資信託などの金融商品で運用します。

掛け金が全額所得控除になるほか運用益も非課税、受取時も控除が適用されるという三重の税制優遇が最大の特徴です。

iDeCoについて

原則60歳まで引き出せないため、長期的な老後資産形成に向いた制度です。

企業年金

企業年金は企業が従業員のために公的年金に上乗せして給付を行う制度で、大きく「確定給付企業年金(DB)」と「企業型確定拠出年金(DC)」の2種類があります。

DBは将来の給付額があらかじめ決まっており、運用リスクは企業が負います。一方DCは企業が掛け金を拠出するが運用は従業員が行い、結果によって給付額が変わる点が特徴です。

個人年金保険

個人年金保険は、生命保険会社が提供する私的年金の一つです。契約時に定めた年齢から、一定期間または終身にわたって年金を受け取れます。

毎月または年払いで保険料を積み立て、老後の収入を補完する目的で活用されています。支払った保険料は「個人年金保険料控除」として所得控除の対象となりますが、iDeCoと比較すると節税効果は限定的です。

公的年金と私的年金を組み合わせた老後資金の準備

厚生年金で月30万円以上を受給する人は存在しますが、その割合はごくわずかとされています。

年金額はこれまでの働き方や加入期間、収入によって大きく異なります。

また、老後生活では医療費や介護費などの突発的な支出が発生する可能性もあり、公的年金だけで生活費をまかなうことが難しいケースもあります。

そのため、老後資金の準備では公的年金に加えて私的年金制度の活用も検討してみるといいでしょう。

iDeCoや企業年金、個人年金保険などを活用することで、公的年金を補う資産形成が可能になる場合もあります。自分の働き方やライフプランに合わせて、老後資金の準備方法を考えていきましょう。

参考資料

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・iDeCo公式サイト「iDeCo(イデコ)の特徴」

・厚生労働省「私的年金制度の概要(企業年金、個人年金)」

・公益財団法人生命保険文化センター「個人年金保険」

関連記事

【申請しないと0円】シニア向け公的給付7制度を総整理|老齢年金とは別に受け取れるお金とは?

【70歳代のリアル】貯蓄額の平均・中央値はいくら?年金・家計収支から見る「ふつうの老後」

【2026年6月支給分から増額】年金生活者支援給付金は月額5620円に|申請しないと未支給の注意点も解説