50歳代「貯蓄の世帯格差」が鮮明に。50歳→65歳の15年間「新NISAで毎月5万円の積立投資」サボらず継続したら?

平均1908万円の数字に隠れる「運用の有無」元本900万円はどこまで育つか【利回り別シミュレーション】

50歳代「貯蓄の世帯格差」が鮮明に。50歳→65歳の15年間「新NISAで毎月5万円の積立投資」サボらず継続したら…?

3月10日を迎え、確定申告の期限が目前に迫っています。1年間の収入や支出を整理する中で、改めて家計の現状を再確認している方も多いのではないでしょうか。

自分のお金の動きが可視化されるこの時期は、これからの資産計画を検討するのに適したタイミングです。そこで一つの指標として確認しておきたいのが、J-FLEC(金融経済教育推進機構)が発表した「家計の金融行動に関する世論調査(2025年)」の結果です。

同調査によると、二人以上世帯の金融資産保有額は平均1940万円と、前年から4割以上も増加しました。この背景には給与の大幅な増加よりも、新NISAなどを通じた「株価上昇」や「配当収入」が大きく寄与しているという実態があります。

こうした「運用の有無」による資産の伸びの差は、リタイアまで残り15年ほどとなった「50歳代」にとって、今後の生活設計を考える上で見過ごせないポイントと言えるでしょう。

本記事では、50歳代の貯蓄のリアルをデータから紐解くとともに、65歳までの15年間で着実に資産を作っていくための考え方を整理します。あわせて、毎月5万円の積立投資を行った場合の、利回り別シミュレーションもご紹介します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【50歳代のリアルな貯蓄事情】平均1908万円の数字に隠れる「運用の有無」

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査(2025年)」によると、50歳代の二人以上世帯の金融資産の平均保有額は1908万円です。

一見十分に思えますが、実態に近い中央値は700万円で、平均との間に1200万円以上の差があります。

金融資産をまったく持たない世帯は18.2%存在する一方、3000万円以上を保有する世帯も18.8%あり、50歳代の貯蓄事情は「二極化」が進んでいることがわかります。

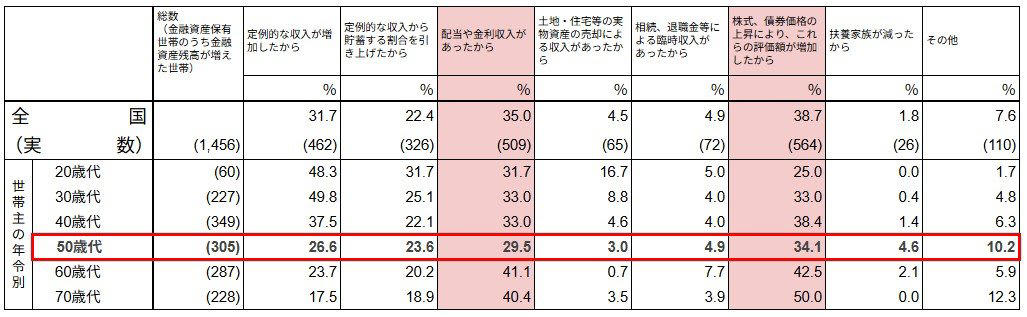

また、金融資産が増えた理由を見ると、全体(20歳代~70歳代)では「株式・債券価格の上昇(38.7%)」や「配当・金利収入(35.0%)」が上位を占め、資産形成の中心が「労働による貯蓄」から「資産運用」へとシフトしている様子もうかがえます。

【20歳代~70歳代】二人以上世帯で「貯蓄が増えた」理由とは?(複数回答)

次章では、50歳代に絞って見てみましょう。

50歳代・二人以上世帯の「資産が増えた理由」を一覧でチェック

・定例的な収入が増加したから:26.6%

・定例的な収入から貯蓄する割合を引き上げたから:23.6%

・配当や金利収入があったから:29.5%

・土地・住宅等の実物資産の売却による収入があったから:3.0%

・相続、退職金等による臨時収入があったから:4.9%

・株式、債券価格の上昇により、これらの評価額が増加したから:34.1%

・扶養家族が減ったから:4.6%

・その他:10.2%

「給与の増加」よりも「運用益」の影響が大きくなっていることが分かります。

役職定年などで労働収入の伸びが鈍くなる50歳代にとって、資産を増やす原動力は「お金を働かせること」へシフトしているのかもしれません。

新NISAを活用して、蓄えた資金を効率的に運用できるかどうかが、セカンドライフにおける格差を左右するポイントの一つになりそうです。

次に、3年目を迎えた「新NISA」の基本的な仕組みを整理してみましょう。

【新NISAの概要】「成長投資枠+つみたて投資枠」両方使えて生涯非課税

まずは、新NISA制度の概要を確認しておきましょう。

NISAは、本来であれば運用益に約20.315%の税金がかかるところを、非課税で運用できる制度です。

2014年に導入され、2024年に内容が改正された「新NISA」として運用されています。

新NISAの「成長投資枠」と「つみたて投資枠」の特徴を整理

【新NISA】「つみたて投資枠」と「成長投資枠」の特徴

新NISA「成長投資枠」

・年間投資上限額:240万円

・非課税保有期間:無期限

・投資対象商品:上場株式・投資信託など

新NISA「つみたて投資枠」

・年間投資上限額:120万円

・非課税保有期間:無期限

・投資対象商品:投資信託やETF

非課税保有限度額(総枠):1800万円(うち成長投資枠1200万円)※枠の再利用が可能

新NISAの大きな特徴は、運用で得られる売却益や配当金にかかる約2割の税金が非課税になる点です。

利益に税金がかからない仕組みのため、資産形成を考える際には、新NISAの活用を検討する価値があります。

さらに、「つみたて投資枠」と「成長投資枠」は併用可能で、資金の余裕や将来設計に応じて柔軟に投資できます。

毎月少額を積み立てたい場合は「つみたて投資枠」、まとまった資金を運用したい場合は「成長投資枠」と、目的に応じた使い分けも可能です。

加えて、非課税で保有できる期間が無期限となったことで、腰を据えた長期運用もしやすくなっています。

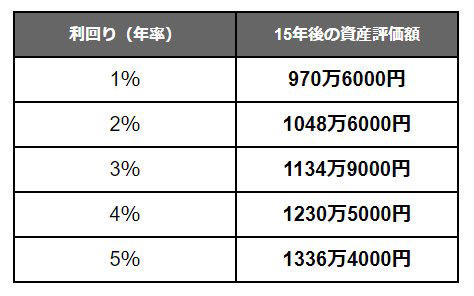

【利回り別】50歳→65歳の15年間「毎月5万円の積立投資」サボらず継続。その結果は?

ここでは具体的な数値を用いてシミュレーションを行い、実際に運用した場合にどの程度の資産が形成されるのかを確認していきます。

・期間:50歳から65歳までの15年間

・積立額:毎月5万円

・年利:1~5%

【利回り別シミュレーション結果】毎月5万円×15年×想定利回り「年率1~5%」

【新NISA】想定利回り別「月5万円」積立投資シミュレーション結果

想定利回り:資産評価額※元本は900万円

・年1%:970万6000円

・年2%:1048万6000円

・年3%:1134万9000円

・年4%:1230万5000円

・年5%:1336万4000円

元本900万円を年1~2%で運用した場合、最終的な資産額はおおむね1000万円前後になると想定されます。

年4%で運用できれば約1200万円、年5%であれば1300万円を超える水準となり、利回り次第で結果には大きな差が生じます。

ただし、利回りはあらかじめ保証されるものではなく、投資には元本割れのリスクも伴います。

どの程度のリスクを許容できるかは家庭や個人によって異なるため、複数のシミュレーションを行い、自分に合ったリスク水準で運用を検討することが重要です。

まとめにかえて

J-FLECの最新調査からは、資産形成の手段が「労働による蓄え」だけでなく、「資産運用」へと緩やかにシフトしている現状がうかがえます。

特に50歳代からの15年間は、子育てが一段落するなど家計に変化が訪れる時期でもあります。この期間を新NISAなどの制度を活用した運用にあてることは、セカンドライフの準備において有効な選択肢の一つとなるでしょう。

もちろん、投資には相場変動のリスクが伴うため、家計の余力を見極める冷静な判断が欠かせません。確定申告を通じて現在の貯蓄額や収支が明確になった今こそ、ご自身のリスク許容度に応じたプランを立てる好機です。

新年度が始まる前のこの時期に、10年、15年先を見据えた「自分なりの備え」を検討してみてはいかがでしょうか。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)のポイント」

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

・金融庁「つみたてシミュレーター」

・金融庁「NISAを知る」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

関連記事

【貯蓄】20歳代~70歳代「おひとりさまの平均・中央値」私はふつう以下?ふつう以上?

2026年「ことし、65歳になる人へ」年金請求書が届いたら?老後の年金は《手続きしないと、振り込まれない》

【貯蓄】働き盛りの40歳代・50歳代「みんなの貯蓄」平均いくら?《二人以上世帯最新データ》