【70歳代】「貯蓄額」と「年金収入」は平均いくら?《シニアの二人暮らし》生活費の平均データをもとに、ゆとりある老後を考える

シニア世代の医療費と介護費用の実態:年齢による変化を分析

【70歳代】「貯蓄額」と「年金収入」は平均いくら?《シニアの二人暮らし》生活費の平均データをもとに、ゆとりある老後を考える

年度末を控え、新しい生活に向けて準備を進めている方も多い時期でしょう。

このような季節の変わり目は、自身のライフプラン、特にお金についてじっくりと考える良い機会かもしれません。

特にセカンドライフを送る70歳代の方々にとって、ご自身の貯蓄額や年金の収入が、他の同世代と比べてどのくらいなのかは、関心の高いテーマではないでしょうか。

この記事では、70歳代の貯蓄事情、年金の平均的な受給額、そして日々の生活費について、公的な統計データを基に詳しく解説します。

ご自身の現状と照らし合わせながら、これからの暮らしをより豊かにするためのヒントを見つけていただければ幸いです。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

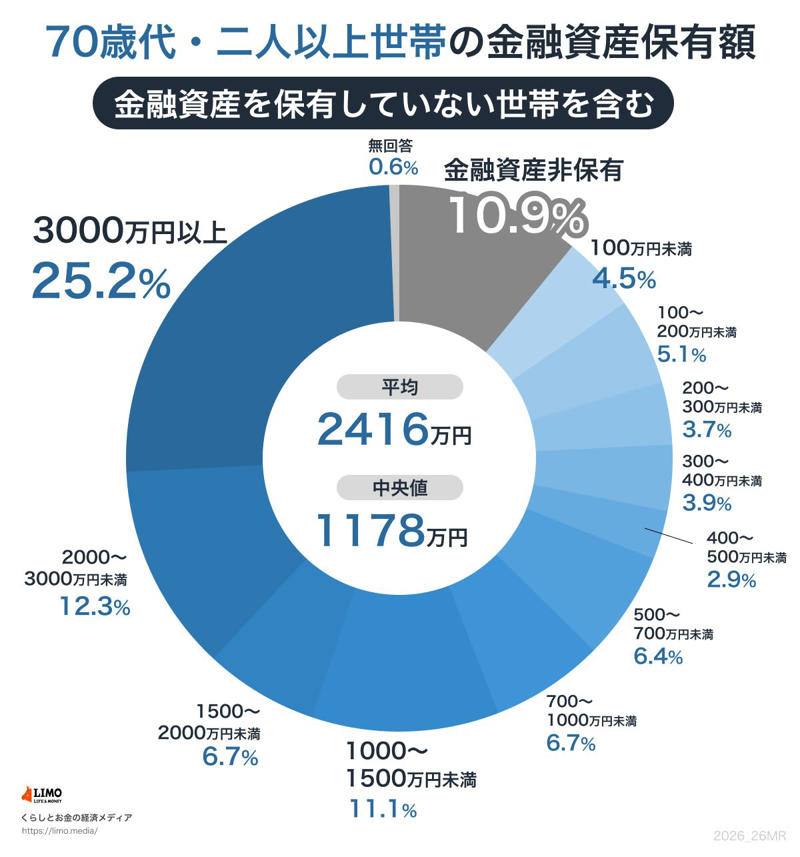

70歳代・二人以上世帯の貯蓄はいくら?平均と中央値から見る実態

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査(2025年)」を基に、70歳代で二人以上世帯の金融資産保有状況を確認していきましょう。

※金融資産保有額には、預貯金のほかに株式、投資信託、生命保険などが含まれます。また、日常的な入出金や引き落としに使う普通預金の残高は対象外です。

70歳代の貯蓄額(二人以上世帯)

70歳代・二人以上世帯の平均貯蓄額は2416万円でした。

しかし、この平均値は一部の富裕層によって引き上げられる傾向があるため、より実態に近いとされる中央値は1178万円となっています。

世帯ごとの貯蓄額の詳しい分布は以下の通りです。

・金融資産非保有:10.9%

・100万円未満:4.5%

・100~200万円未満:5.1%

・200~300万円未満:3.7%

・300~400万円未満:3.9%

・400~500万円未満:2.9%

・500~700万円未満:6.4%

・700~1000万円未満:6.7%

・1000~1500万円未満:11.1%

・1500~2000万円未満:6.7%

・2000~3000万円未満:12.3%

・3000万円以上:25.2%

・無回答:0.6%

貯蓄が全くない「金融資産非保有」の世帯が10.9%存在する一方で、3000万円以上の資産を持つ世帯が25.2%と、全体の約4分の1を占めていることがわかります。

また、100万円未満が4.5%、100万円から300万円未満の層も合計で8.8%と、貯蓄額が比較的少ない世帯も一定数存在します。

その一方で、1000万円以上の貯蓄を持つ世帯も多く見られます。

このような貯蓄額の差は、退職金の有無や現役時代の収入、相続、健康状態など、さまざまな要因によって生じます。

年金についても、働き方や加入制度によって受給額には個人差があります。

貯蓄が少ない世帯の場合、年金収入だけで生活を維持することが困難になる可能性も考えられます。

老後の生活に備えるためには、早い段階から生活費の見通しを立て、無理のない範囲で準備を進めていくことが大切です。

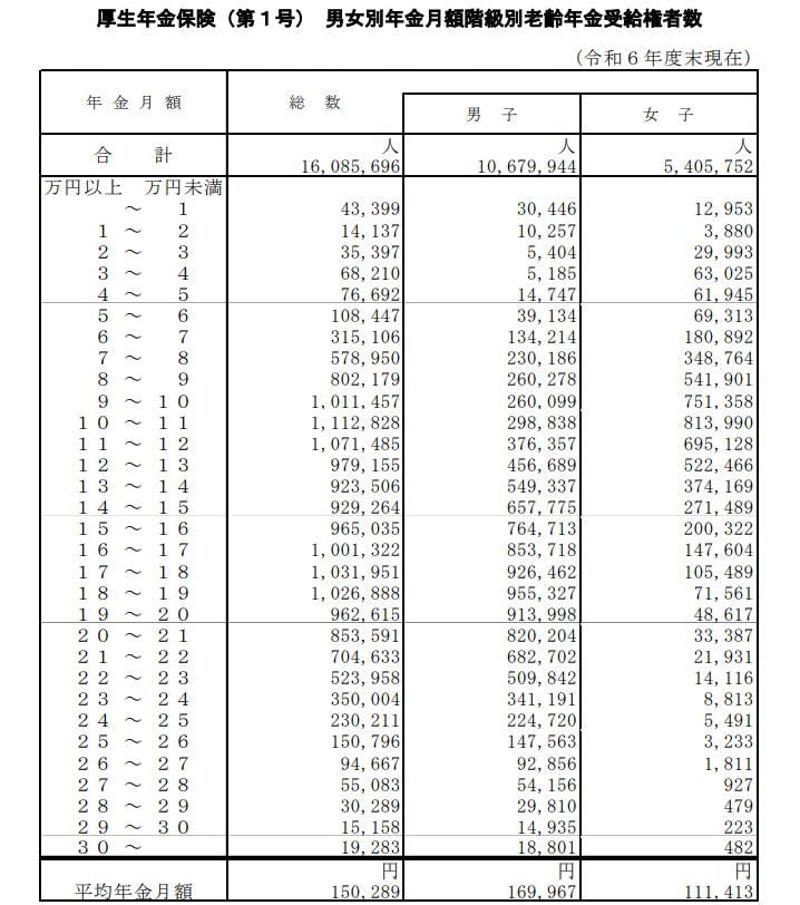

厚生年金の平均受給額は月いくら?男女差や分布をデータで解説

厚生労働省が公表している「令和6年度 厚生年金保険・国民年金事業の概況」から、厚生年金の平均的な受給月額を見ていきましょう。

厚生年金の平均受給額は月いくら?男女差や分布

厚生年金の被保険者は第1号から第4号まで区分されていますが、ここでは主に民間企業に勤務していた方が受け取る「厚生年金保険(第1号)」の月額を紹介します。

※ここで紹介する厚生年金保険(第1号)の年金月額には、国民年金(老齢基礎年金)部分も含まれています。

厚生年金の平均受給額(月額)

・〈全体〉平均年金月額:15万289円

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

厚生年金全体の平均月額は約15万円です。

男女別に見ると、男性が約17万円、女性が約11万円となっており、5万円以上の差があるのが現状です。

厚生年金の受給額分布:月額階級別の詳細データ

・~1万円:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

月額階級別の受給権者数を見ると、最も人数が多いボリュームゾーンは「10万円以上~11万円未満」の層で、111万2828人となっています。

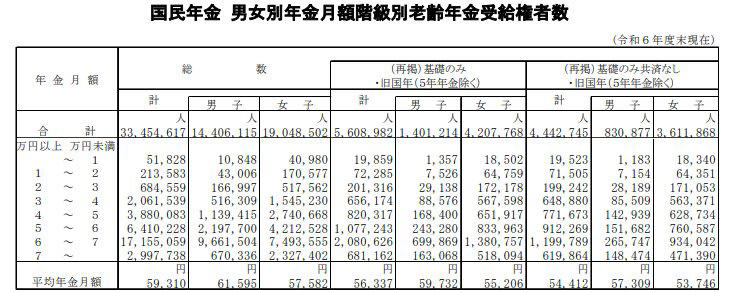

国民年金の平均受給額は?ボリュームゾーンをデータで読み解く

次に、厚生年金の加入期間がない方などが受け取る国民年金(老齢基礎年金)の月額について見ていきましょう。

国民年金「平均年金月額&月額階級別受給権者」

国民年金の平均受給額(月額)

・〈全体〉平均年金月額:5万9310円

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

国民年金の受給額分布:月額階級別の詳細データ

・1万円未満:5万1828人

・1万円以上~2万円未満:21万3583人

・2万円以上~3万円未満:68万4559人

・3万円以上~4万円未満:206万1539人

・4万円以上~5万円未満:388万83人

・5万円以上~6万円未満:641万228人

・6万円以上~7万円未満:1715万5059人

・7万円以上~:299万7738人

国民年金の受給額で最も人数が多いボリュームゾーンは「6万円以上7万円未満」で、受給権者全体の約5割を占めています。

一方で、5万円未満の層を合計すると約21%となり、全体の約2割にのぼります。

また、7万円以上を受け取っている方は約300万人で、全体の約9%です。

このように、国民年金の受給額は満額に近い層が中心であるものの、加入期間や保険料の納付状況によって幅広く分布していることがわかります。

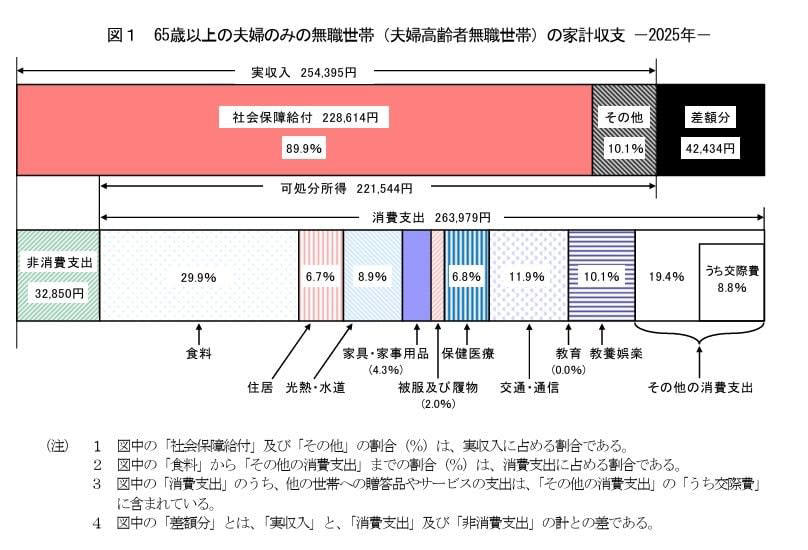

65歳以上・夫婦のみ無職世帯の生活費は平均いくら?

老後の生活には、一体どのくらいの費用がかかるのでしょうか。

総務省統計局の「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から、65歳以上で夫婦のみの無職世帯における平均的な家計収支を見てみましょう。

65歳以上の生活費

《収入》25万4395円

■うち社会保障給付(主に年金):22万8614円

《支出》29万6829円

■うち消費支出:26万3979円

・食料:7万8964円

・住居:1万7739円

・光熱・水道:2万3540円

・家具・家事用品:1万1237円

・被服及び履物:5354円

・保健医療:1万7941円

・交通・通信:3万1325円

・教育:0円

・教養娯楽:2万6538円

・その他の消費支出:5万1341円

■うち非消費支出:3万2850円

・直接税:1万2547円

・社会保険料:2万296円

《家計収支》

・ひと月の赤字:4万2434円

・エンゲル係数(※消費支出に占める食料費の割合):29.9%

・平均消費性向(※可処分所得に対する消費支出の割合):119.2%

家計収支の状況:毎月の不足額は?

65歳以上・夫婦のみ無職世帯の生活費の平均を見てみると、毎月4万2434円の不足が生じる計算になります。

この不足分を、現役時代に準備した貯蓄などから取り崩して補っているのが、現代のシニア世帯の実情といえるでしょう。

なお、この調査結果で住居費が1万7739円と低く抑えられているのは、多くの世帯が持ち家で家賃負担がないことを前提としているためです。

もし賃貸住宅に住んでいる場合や住宅ローンが残っている場合は、その分の費用がさらに家計の負担となります。

老後の住まいをどうするかは、現役時代から十分に検討しておくべき重要な課題です。

シニア世代の医療費と介護費用の実態:年齢による変化を分析

年齢階級別1人当たり医療費(令和4年度、医療保険制度分)

シニア世代の医療費は、年齢を重ねるにつれて増加する傾向にあります。

厚生労働省の「年齢階級別1人当たり医療費(令和4年度、医療保険制度分)」によると、60歳以上の各年齢層における一人当たりの医療費と、その中で入院関連費用が占める割合は以下のようになっています。

60歳以上の一人当たり年間医療費の推移

・60~64歳:38万円(うち入院関連費の割合:37%)

・65~69歳:48万1000円(うち入院関連費の割合:40%)

・70~74歳:61万6000円(うち入院関連費の割合:42%)

・75~79歳:77万3000円(うち入院関連費の割合:45%)

・80~84歳:92万2000円(うち入院関連費の割合:50%)

・85~89歳:107万1000円(うち入院関連費の割合:58%)

・90~94歳:117万9000円(うち入院関連費の割合:65%)

・95~99歳:125万8000円(うち入院関連費の割合:69%)

・100歳以上:123万2000円(うち入院関連費の割合:70%)

年間医療費は、60歳代前半の38万円から90歳代後半には125万円を超え、約3.3倍に増加しています。

この増加の大きな要因は「入院+食事・生活療養」にかかる費用です。

70歳代までは通院が中心ですが、80歳を過ぎると医療費の半分以上を、90歳代では7割近くを入院関連の費用が占めるようになります。

国の高額療養費制度を利用しても、自己負担の上限額に加えて、食事代や差額ベッド代(全額自己負担)などの出費が発生する可能性があることにも注意が必要です。

データから考えるセカンドライフの備え

今回は、70歳代の貯蓄額や年金、生活費、医療費に関するさまざまなデータをご紹介しました。

平均値や中央値はあくまで参考であり、ご自身の状況とは異なる点も多かったかもしれません。

大切なのは、これらのデータを一つの目安としながら、ご自身の家計やライフプランを具体的に見つめ直すことです。

これから先の人生をより豊かに、そして安心して過ごすためには、定期的な家計の見直しや、いざという時の備えについて家族と話し合っておくことも重要になります。

暖かな春の訪れとともに、ご自身の暮らしやお金について、改めて考えてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

・厚生労働省「年齢階級別1人当たり医療費」

関連記事

【75歳以上の医療費】年金収入いくらで3割負担?後期高齢者医療制度の判定ライン

厚生年金、4月15日の支給日に「60万円(月額30万円)以上受給する人」の割合は何%?年金制度の《3つのよくある誤解》を解説

【住民税課税世帯も対象】申請型の「給付金・補助金・手当」10選!《家計を支える支援制度》をわかりやすく整理してみた