年収600万円で40年働いたら、年金は月いくらもらえる? おおまかな手取り額の目安と計算方法を解説

年金額は人によって変わる点に注意

年収600万円で40年働いたら、年金は月いくらもらえる?おおまかな手取り額の目安と計算方法を解説

老後の生活を考えるとき、多くの会社員が気になるのが「将来、年金はいくらもらえるのか」という点ではないでしょうか。

とくに、現役時代に一定の収入を得て長く働いた場合、老後の年金額がどの程度になるのかは気になるところです。

そこで本記事では、平均年収600万円で40年間働いた会社員をモデルケースに、将来受け取れる年金額や月額についてお伝えします。あわせて、実際に使える金額の目安となる「手取り感」にも触れながら、老後資金を考えるヒントを見ていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

結論から確認|平均年収600万円・40年働いた場合の年金目安

それではさっそく、年収600万円の方が、20歳から60歳までの40年間働いたと仮定して、将来の年金受給額はいくらになるのか、見ていきます。

結論から言うと、平均年収600万円で40年間、会社員として働いた場合、老後に受け取れる年金額は月額でおおむね18万円前後が目安となります。

この金額は、将来受け取る国民年金(老齢基礎年金)と厚生年金それぞれを簡易的に計算し、合算したものです。内訳と考え方を整理すると、次のようになります。

〈年金額の内訳(モデルケース)〉

・国民年金(老齢基礎年金)

20歳から60歳まで40年間すべて保険料を納めた場合

→ 年額 83万1700円

・厚生年金(報酬比例部分)

平均年収600万円(月収50万円相当)で40年間加入

→ 50万円 × 5.481/1000 × 480カ月

→ 年額 131万5440円

※計算をわかりやすくするため、厚生年金の加入期間はすべて2003年4月以降として試算、平均標準報酬額を50万円と仮定しています。

これらを合計すると、年間の年金額は約215万円となり、12カ月で割ると17万8928円となり、月額は17.9万円ほどになります。

年金は2カ月分がまとめて支給されるため、1回あたりの支給額はおよそ35.8万円です。※この金額は現時点の支給水準や計算方法で計算しています。

具体的な計算方法を確認

ここからは、先ほど示した年金額がどのように計算されるのか、具体的な計算方法を確認していきます。まずは、会社員の年金額に大きく影響する老齢厚生年金の計算方法から見ていきましょう。

老齢厚生年金はいくら受け取れる?

老齢厚生年金は、毎月の給与や賞与、厚生年金の加入期間等によって将来の年金額が計算されます。具体的には下記の式で計算します。

老齢厚生年金額=報酬比例部分+経過的加算+加給年金額

受け取る年金額の中心となるのが報酬比例部分です。なお、経過的加算とは特別支給の老齢厚生年金の受給者などが対象となるもので、加給年金は生計をともにする配偶者や子どもがいる場合に一定の条件を満たすと支給されます。

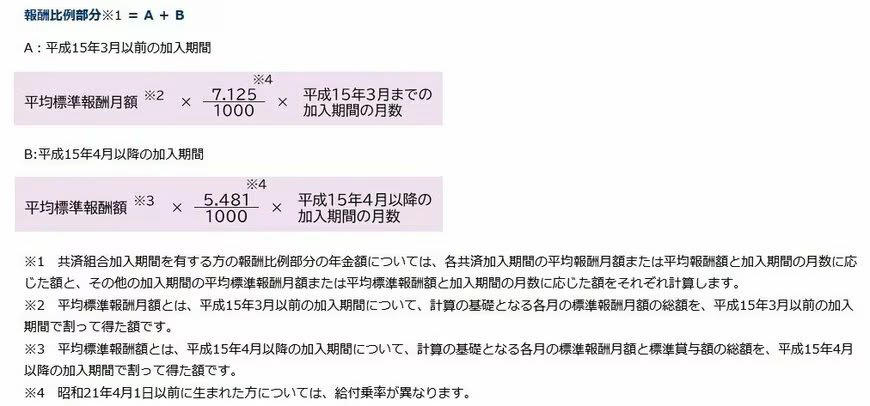

報酬比例部分は、以下の式で計算します。

「厚生年金の受給額」を試算

報酬比例部分=A+B

・A(2003年3月までの加入期間):平均標準報酬月額×7.125/1000×2003年3月までの加入期間月数

・B(2003年4月以降の加入期間):平均標準報酬額×5.481/1000×2003年4月以降の加入期間月数

平均標準報酬月額とは、2003年3月以前の加入期間における標準報酬月額の平均額です。一方、平均標準報酬額とは、2003年4月以降の加入期間において、標準報酬月額と標準賞与額を合算して計算した平均額を指します。

老齢基礎年金はいくら受け取れる?

国民年金(老齢基礎年金)の年金額は、保険料を納めた月数や免除期間などに応じて計算されます。

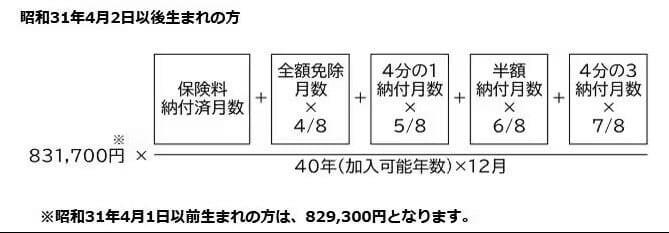

国民年金の計算式

昭和31年4月2日以後生まれの方の場合、老齢基礎年金額の計算式(※令和7年度から)は次のとおりです。

83万1700円(※)×(保険料納付月数+全額免除月数×8分の4+4分の1納付月数×8分の5+半額納付月数×8分の6+4分の3納付月数×8分の7)÷(40年(加入可能年数)×12月)

※昭和31年4月1日以前生まれの方の場合は82万9300円になります。

国民年金は、20歳から60歳までの40年間、すべての保険料を納めることで満額の老齢基礎年金を受け取ることができます。

昭和31年4月2日以後生まれの方の場合、満額の年金額は年額83万1700円です。

実際に受け取れる金額は?年金の「手取り感」

ここまで見てきた年金額は、いずれもいわゆる「額面」の金額です。実際に年金を受け取る際には、税金や社会保険料などが差し引かれるため、手元に残る金額はやや少なくなります。これがいわゆる「手取り額」になります。

主に天引きされるのは、次のような項目です。

・所得税:年金収入額や控除の内容に応じて課税されます

・住民税:前年の所得に基づき課税されるため、一定額が引かれる場合があります

・介護保険料:年金額に応じて天引きされます

・国民健康保険料・後期高齢者医療保険料:年金額等に応じて天引きされます

たとえば、月額で約17〜18万円の年金を受け取るケースでは、これらを差し引いた手取り額は数万円程度少なくなると考えておくとよいでしょう。※特別徴収になるかどうかは、一定の条件があります。

実際の負担額は居住地や年齢、家族構成、ほかの収入の有無などによっても異なります。年金額を考える際は、額面だけでなく「実際に使える金額」を意識することが、老後の生活設計では重要になります。

年金額は人によって変わる点に注意

前章では、税金や社会保険料が差し引かれることで、実際に受け取れる年金の手取り額が少なくなる点を見てきました。ここからは視点を変えて、そもそもの年金額自体が、人によって異なる理由について確認していきます。

今回の試算は、あくまで「平均的に働き続けた会社員」を想定したモデルケースです。実際の年金額は、働き方や選択によって、次のような要因で変動します。

・転職や離職による未加入期間の有無

・ボーナスの金額や支給回数

・パート・自営業として働いた期間があるか

・年金の繰上げ・繰下げ受給を選択するかどうか

また、国民年金(老齢基礎年金)については、物価や賃金の動向を反映する仕組みがあり、年金額は毎年見直されています。そのため、将来受け取る金額は、現時点の水準から変わる可能性があります。さらに、今後の社会情勢によっては、年金制度そのものが改正されることも考えられるでしょう。

年金だけで老後の生活をすべて賄うことに不安を感じる人も少なくありません。年金は老後の重要な収入源ではありますが、それだけに頼るのではなく、貯蓄などほかの備えと組み合わせて考えることが大切です。

そのためにも、できるだけ早い段階から、自分の年金額を把握し、老後の資産づくりを意識しておくと安心につながります。

まとめ:自分の年金額を把握することが老後準備の第一歩

本記事では、平均年収600万円で40年間働いた会社員をモデルケースとして、将来受け取れる年金額の目安を見てきました。

このケースでは、国民年金と厚生年金を合わせて、月額でおおむね17万〜18万円程度がひとつの目安となります。ただし、実際に受け取れる金額は、税金や社会保険料が差し引かれるほか、働き方や収入の推移、加入期間、受給開始時期などによって人それぞれ異なります。

今回の試算は、あくまで一定の条件を置いたモデルケースであり、すべての人に当てはまるものではありません。

自分自身の年金見込み額を知るためには、「ねんきん定期便」や「ねんきんネット」を活用して確認することが大切です。年金を正しく理解し、早めに老後資金の準備を進めておくことが、安心した老後につながるでしょう。

参考資料

・日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

・日本年金機構「老齢厚生年金の受給要件・支給開始時期・年金額」

・日本年金機構「は行 報酬比例部分」

関連記事

「知らなきゃ0円」シニアがもらえる公的給付5選。60歳・65歳を過ぎたら確認!年金にプラスされる手当+雇用保険関連のお金

【新NISA×成長投資枠】10年で「100万円→200万円」にするにはどうすればいい?「年利7%超え」を目指すための銘柄選びのヒントとシミュレーション

【キオクシア】進捗率わずか32%で目標株価引き上げ続出の謎。元・機関投資家が明かす半導体株のカラクリ