厚生年金、平均は15万円台「月額20万円」以上の受給者は「全体の2割以下」国民年金は対前年度「プラス1300円」満額は7万円台へ!

年金の運用資産「293兆円」突破!個人投資家もマネしたいGPIF流「4分の1」分散投資!

厚生年金、平均は15万円台「月額20万円」以上の受給者は「全体の2割以下」国民年金は対前年度「プラス1300円」満額は7万円台へ!

来月には待ちに待った年金支給日がやってきますね。2026年1月に厚生労働省から発表された「令和8年度の年金額改定」を見て、「結局、自分の手元にはいくら入るの?」と気になっている方も多いのではないでしょうか。

今回は、最新の調査結果をもとに、引き上げられた年金額の具体例や、私たちの年金を裏で支える「GPIF(年金積立金管理運用独立行政法人)」の驚きの運用実績について、わかりやすく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

国民年金、2026年度は対前年度「プラス1300円」満額は7万円台へ!

2026年1月、厚生労働省は2026年度の年金額改定を公表しました。物価や賃金の動向を反映し、年金額は前年度から引き上げられています。

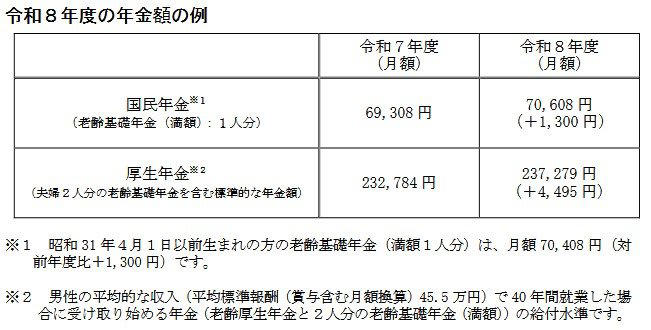

令和8年度の年金額の例

出所:厚生労働省「令和8年度の年金額改定についてお知らせします」

主な改定例(月額)は以下のとおりです。

・国民年金(満額・1人分):7万608円(前年度比+1300円)

・厚生年金(標準的な夫婦世帯):23万7279円(前年度比+4495円)

※厚生年金は、平均標準報酬額45.5万円で40年間就業した会社員の夫と、専業主婦の基礎年金を合算したモデルケースです。

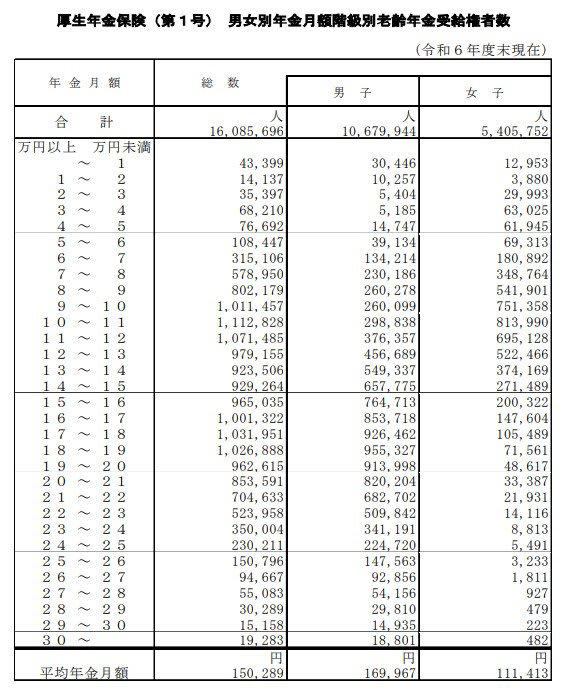

厚生年金、平均は15万円台「月額20万円」以上の受給者は「全体の2割以下」

一方、実際の受給額の分布を見ると、厚生労働省の資料(令和6年度)では、老齢基礎年金を含む厚生年金の平均月額は15万289円となっています。

厚生年金の受給額

受給額別の割合は以下のとおりです。

・10万円未満:19.0%

・10万円以上:81.0%

・15万円以上:49.8%

・20万円以上:18.8%

・30万円以上:0.12%

このうち、年間240万円に相当する「月額20万円以上」の受給者は18.8%にとどまっています。全体の分布から見ると、一定水準以上の受給額に該当する人は限られている状況です。

受給額の現実に驚かれた方も多いかもしれませんが、この年金原資は単に現役世代の保険料だけで賄われているわけではありません。私たちが将来受け取る年金をより確かなものにするため、市場で資産を増やし続けている「GPIF」という組織の存在をご存知でしょうか。

年金の運用資産「293兆円」突破!個人投資家もマネしたいGPIF流「4分の1」分散投資!

「GPIF」って何?

GPIF(年金積立金管理運用独立行政法人)は、私たちが将来受け取る年金のために、年金積立金を管理・運用している公的な機関です。

日本では少子高齢化が進んでいるため、今の現役世代が払う保険料が急激に高くなるのを防ぎつつ、将来の年金財源をしっかり確保する役割を担っています。長期的な持続可能性を高めるために具体的には、将来の年金給付のうち、現役世代の保険料等で足りない約10%分を、積立金の元本と運用益で補う仕組みとなっています。

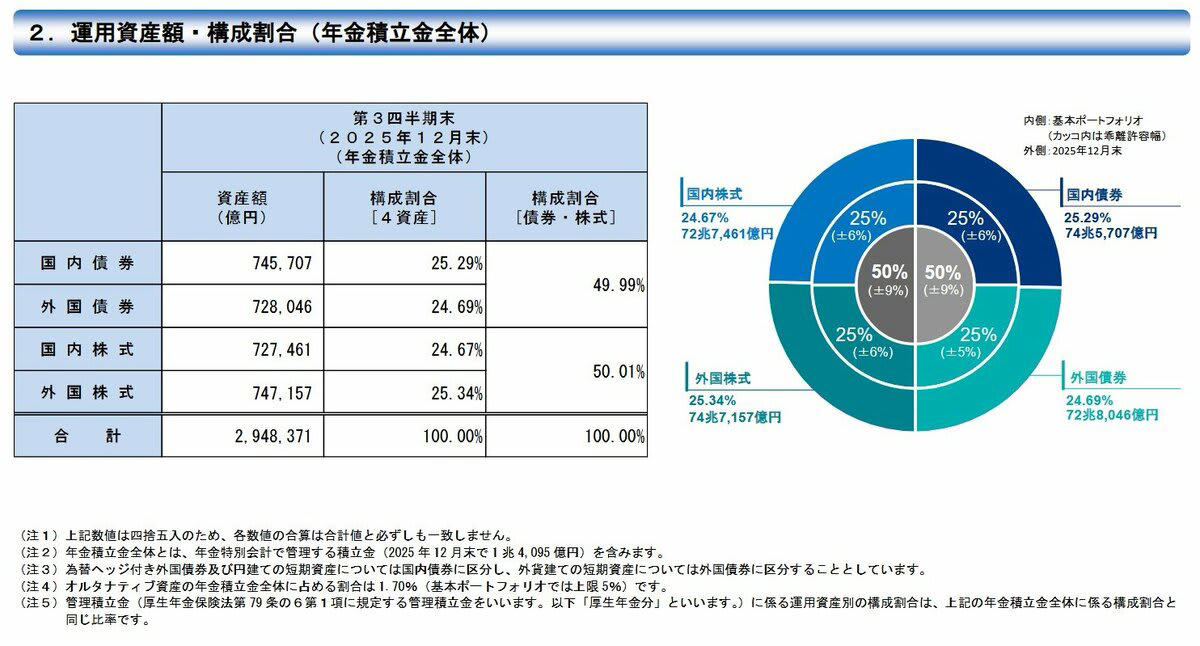

その目標達成のため、世界経済の成長に合わせてコツコツと利益を増やす「長期・分散投資」が行われていますが、その基本となる資産の構成割合(基本ポートフォリオ)は、国内債券、国内株式、外国債券、外国株式の4つの資産にそれぞれ25%(4分の1)ずつ均等に振り分ける形となっています。

市場の変動リスクを分散しつつ、長期的に安定した収益を目指すための、極めて論理的なポートフォリオと言えるでしょう。

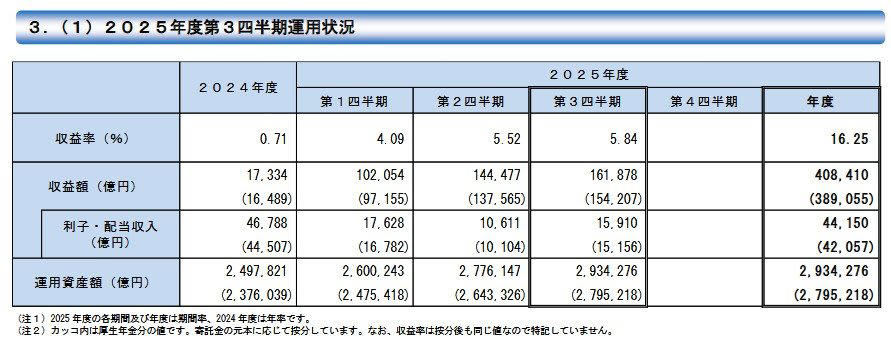

GPIFの2025年度運用状況について

2025年度第3四半期「運用状況」

2025年度の運用状況は、非常に好調な結果となっています。2025年10月〜12月の3ヶ月間(第3四半期)で、収益率は+5.84%、金額にして+16兆1878億円の利益が出ています。

株価の順調な値上がりや円安などがプラスに働き、2025年度の累計(4月〜12月)で見ると、収益率はおよそ16%(16.25%)、利益は約40兆8410億円に達しています。

この結果、2025年12月末時点での運用資産の総額は、293兆4276億円まで大きく成長しました。実際の資産割合を見ても、国内債券25.29%、国内株式24.69%、外国債券24.67%、外国株式25.34%と、基本方針である「各25%」に沿ってバランスよく管理されています。

運用資産額・構成割合(年金積立金全体)

市場運用を本格的に始めた2001年度からの累積利益は+196兆3721億円にのぼり、GPIFが目標としている「賃金上昇率+1.9%」という基準と比べても、現在の実績はかなり上振れしている状況です。

一時的な市場の上がり下がりはありますが、決まった構成割合を守りながら長期・分散投資を徹底することで、しっかりと資産を増やしていると言えます。

年金増額を「将来のプラン」を見直すきっかけに

2026年度の年金額改定はプラスとなりましたが、データを見ると「ゆとりある老後」を公的年金だけで賄える層は限られているのが現状です。しかし、一方で年金の土台となるGPIFの運用が累計196兆円もの利益を上げ、制度を強力に支えていることは、私たちにとって非常に心強いニュースです。

まずはご自身の「ねんきん定期便」などで、現実的な受給予測額を把握することから始めてみてはいかがでしょうか。公的年金という「守りの土台」があることを再確認した上で、足りない分をどう補うか。好調な運用実績を一つの安心材料にしながら、新年度から前向きに将来のプランを練ることが大切です。

参考資料

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・GPIF(年金積立金管理運用独立行政法人)「年金積立金の管理・運用のしくみ」

関連記事

【後期高齢者医療制度】「金融所得」反映へ!あなたの医療費負担「今後どうなる?」3つのモデルケースで負担額比較!

「最大400万円以上も?」障害年金は過去にさかのぼって受給できる?“遡及認定”の仕組みと5年時効を社労士が解説

日本の富裕層は約3%「富裕層ピラミッドの頂点」にいるのはどんな人?「お金に好かれる人」元銀行員が見抜く3つの共通点