50歳から15年間「月5万円」積立! 新NISAで元本900万円は最大いくらになる? 15年の複利効果を試算|老後に笑うための資産運用のコツ

ポイントを押さえて賢い老後資金設計を

50歳から15年間「月5万円」積立!新NISAで元本900万円は最大いくらになる?15年の複利効果を試算|老後に笑うための資産運用のコツ

桜の蕾が膨らみ、街中に「新しい一歩」を応援する空気が満ちる季節となりました。年度末の慌ただしさのなか、50代という節目を迎え、「今さら投資なんて始めても、もう間に合わないのでは……」と、諦め混じりの不安を抱えてはいませんか。

しかし、定年を65歳と捉えれば、まだ15年もの期間があります。この15年でどう動くかによって老後の生活に劇的な差が生じる可能性があるのです。特に、新NISA制度を活用することで、効率的に老後のための資産運用を開始することができます。

2025年6月末時点のNISA口座数の統計では、50歳代が全年代を通して一番割合が高く、524万口座と全体の約20%を占めています。

NISA口座開設数(2025年6月末時点)

そこで今回は、新NISAを活用して、50歳から65歳までの15年間、毎月5万円を積み立てた場合、資産がどれくらい増えるのかをシミュレーションした上で、積立投資に大切な考え方について解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

投資シミュレーション

まずは、実際に月5万円の投資を行った場合の最終資産のシミュレーションを見ていきます。

年利回り4%で運用できた場合

まずは、積立をした銘柄が順調に推移していき、年利回り4%で運用できた場合です。

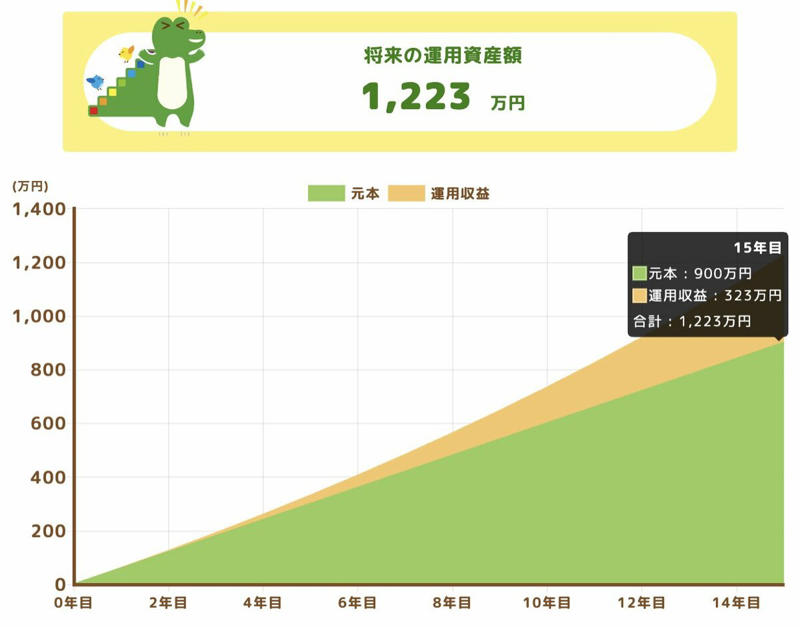

将来の運用資産額(利回り4%)

・投資条件:月5万円/年利回り4%/15年間

・投資結果:投資元本900万円/投資利益323万円/最終資産1223万円

年利回り4%で運用した場合、最終的な資産は1223万円となるため、15年間で323万円もの利益が生じます。

年利回り8%で運用できた場合

さらに、もう1つシミュレーションを行っていきます。

購入した銘柄が15年間ずっと順調な高成長を続け、年利回りとして8%程度を確保できるとすると、以下のような結果となります。

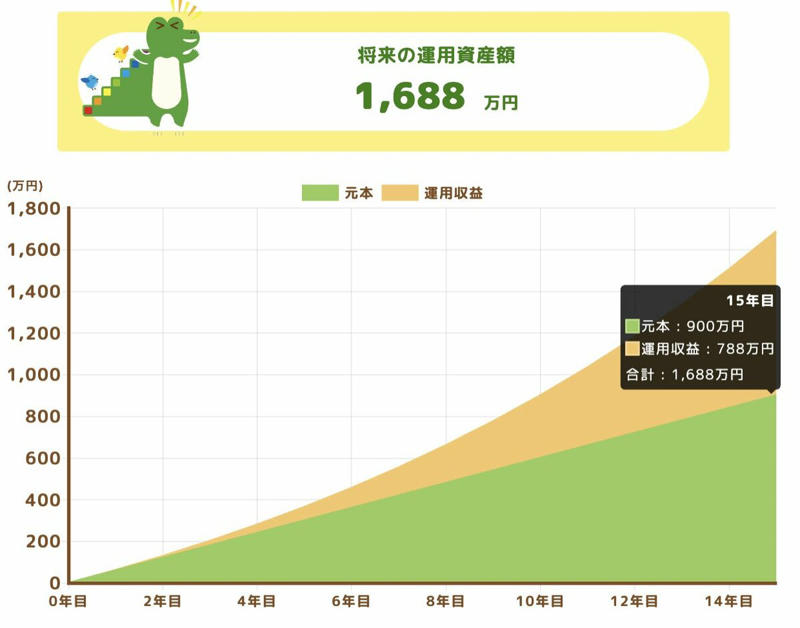

将来の運用資産額(利回り8%)

・投資条件:月5万円/年利回り8%/15年間

・投資結果:投資元本900万円/投資利益788万円/最終資産1688万円

運用利益は788万円となり、4%のケースと比べると利益は倍以上に拡大します。利回りの差が、複利の効果により長期では資産額に大きな差を生むということがよくわかります。

ただし、新NISAで多くの人が選ぶ投資信託の代表格であるインデックスファンドは、特定企業の成長に賭けるというより、日本や世界の経済市場全体の値動きに連動する仕組みです。

市場全体の値動きは、世界情勢、政治、景気、時には災害や天候など、多数の要因が絡み合って決まります。プロであっても正確な予測は難しいため、積立開始時点から「高利回りが当然」と期待しすぎるのは危険と言えます。

今回の利回りはいずれも一例であり、実際には価格の上昇・下降が必ずあるためシミュレーションと同じ結果になることはないことを念頭に置いておく必要があります。

現実的には、上振れも下振れも起きる前提で、投資を「続けていく姿勢」を大切にすることが、結果として成功確率を上げていきます。

積立投資のポイント

次に、積立投資をする上で知っておくべき大切な考え方を3つ解説します。

長期的に投資をする

積立投資は、できるだけ長期的に行うことでリスクを下げて安定的に利益を得やすくなります。

過去のデータを見ると、経済市場と連動したインデックスファンドの多くは、単年ではマイナスになることもありますが、15年〜20年という長期的な目線で見た場合、右上がりに推移していく傾向があります。

このように元本割れのリスクを抑えて、安定したリターンを得るためには、少なくとも15年程度は保有をすることが望ましいため、50歳を開始とした15年の投資は、最適なタイミングと言えるのです。

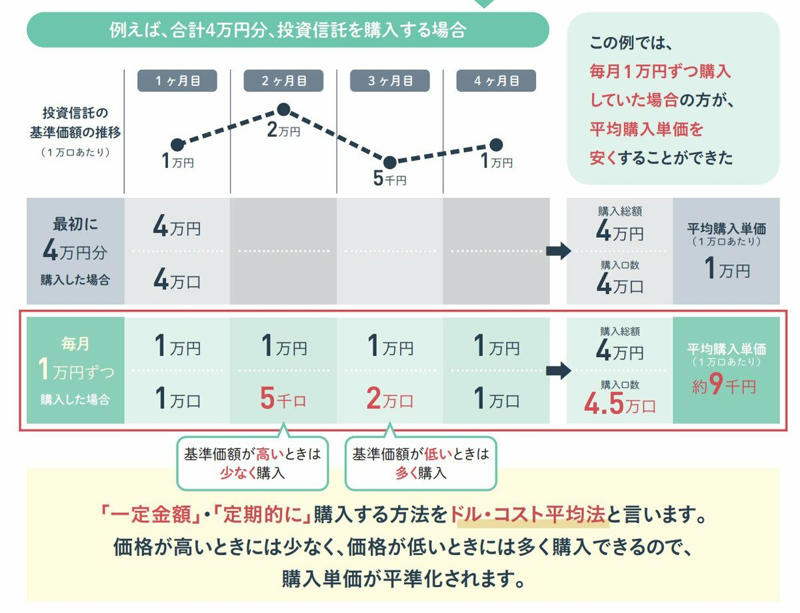

毎月一定額を同じ銘柄に投資する

積立の基本は「毎月一定額を継続」です。価値が上がらない、あるいは下がったという理由だけで、すぐに銘柄を変えたり売却したりすると、積立のメリットが崩れやすくなります。 毎月定額を積み立てるという手法(ドル・コスト平均法)は、価格が高騰している時には少なく買い、価格が落ちている時には多くの口数を買うというものです。

これにより、長期的に見ると平均購入単価を抑える効果が期待できるため、価格が下がっているときこそより多くの口数を安く仕込めていると考え、淡々と自動積立を継続することが大切になります。

ドルコスト平均法のメリット

売却のタイミングを見極める

最終的な運用利益を決定するのは、売却時のその銘柄の単価です。積立期間のうち14年間は順調に推移していたとしても、満期と考えていた15年目(65歳)にリーマンショックのような暴落をして売却してしまうと、利益は大きく落ち込んでしまいます。

長期投資において、投資をしている最中に細かく値動きを見る必要はありませんが、売却時期(老後資金として使い始める時期)が近づいてきたら、値動きや経済の様子を見つつ、ご自身にとって最適だと思う時期を狙って、少しずつ現金化するなどの準備を進めるようにしましょう。

暴落がきた時に少し後ろ倒しにしても問題がないように、売却を考え始めるタイミングは余裕を持って設定をしておくことをおすすめします。

おわりに

50歳から月5万円の積立を始めることは、決して無駄なことではありません。 年利4%という現実的なラインでも、15年後には1200万円を超える資産を作れる可能性があります。これは、老後にゆとりをもたらす大きな資産となるはずです。

もちろん投資に絶対と言えることはありませんが、「時間を味方につける」ことで、ある程度のリスクをコントロールして利益を確実に得やすくなります。

月5万円の投資で、豊かな65歳を迎える準備を今から始めてみてはいかがでしょうか。

参考資料

・金融庁「NISA口座の利用状況に関する調査結果の公表について」

・金融庁「つみたてシミュレーター」

・金融庁「NISA早わかりガイドブック」

関連記事

【年代別の貯蓄】みんなはいくら貯めている?40歳代〜70歳代の平均額と「手取りからの貯蓄割合」のリアル

【2026年4月スタート】年金生活者も負担増? 新設「子ども・子育て支援金」の対象者と負担額の目安はいくらか

【キオクシア】進捗率わずか32%で目標株価引き上げ続出の謎。元・機関投資家が明かす半導体株のカラクリ