10年で株価急騰!日立製作所に何が起きた?元機関投資家が読み解く大躍進のウラ側

投資家は次にどのようなポイントに注目すべきなのか

10年で株価急騰!日立製作所に何が起きた?元機関投資家が読み解く大躍進のウラ側

日本を代表する総合電機メーカーである日立製作所。かつては「何でも作っている巨大企業」というイメージが強かった同社ですが、ここ数年で株価が大きく上昇し、株式市場から熱い視線を集めています。

日立製作所の株価が市場平均(TOPIX)を大きく上回って上昇し始めたのは、2021年から2022年頃にかけてのことです。それまで長らく株価が冴えなかった巨大企業に、一体何が起きたのでしょうか。

YouTubeチャンネル「イズミダイズム」では、元機関投資家の泉田良輔氏が、日立製作所の決算データやキャッシュフローの動きから、株価急騰の背景と今後の展望について詳しく解説しています。

本記事では、動画内で語られた泉田氏のプロならではの分析を基に、日立製作所に何が起きたのか、そして投資家は次にどのようなポイントに注目すべきなのかを分かりやすくご紹介します。

この記事のポイント

・過去10年にわたる大規模な事業売却とABBからの事業買収が株価上昇の原動力となった

・営業キャッシュフローは大幅に増加しているものの、現在は新たな投資に消極的なシグナルが見える

・利益の大半をエナジー事業(パワーグリッド)が稼ぎ出しており、次なる成長投資の有無が今後の焦点となる

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

10年間で株価が急騰!日立製作所に何が起きたのか?

「日立製作所は老舗の企業だから、やっていることも変わらず地味なのではないか」という疑問が投げかけられると、泉田氏は「この会社が今後日本企業が成長していくヒントがいっぱいある」と応じ、まずは過去10年間の株価推移に注目しました。

大規模な事業売却と「攻めの投資」への転換

泉田氏によると、日立製作所の株価が市場平均(TOPIX)を大きく上回って上昇し始めたのは、2021年から2022年頃にかけてのことだと言います。それまで長らく株価が冴えなかった巨大企業に、一体何が起きたのでしょうか。

泉田氏は、株価が大きく変わった背景には「事業ポートフォリオの整理」があると指摘します。

「断続的にコアではない事業の売却、そしてその売却した資金等を原資にして成長するための企業への投資、これを繰り返してきた形になります」

かつての日立製作所は、産業用モーターをはじめ、ハードディスクドライブ、空調システム、物流、金融(リース)、電動工具、半導体製造装置、カーナビ、化学など、ありとあらゆる事業を手掛けていました。

しかし2010年代に入ると、これらの事業を次々と売却したり、子会社化してグループから切り離したりするドラスティックな改革を断行したのです。

そして、大きなターニングポイントとなったのが2020年です。

日立製作所は、スイスの重電大手であるABB社からパワーグリッド(送変電)事業を買収し、「日立ABBパワーグリッド」として新たなスタートを切りました。

泉田氏も当時、「よく買えたな」と驚くほどの巨大な買収劇であり、長年の「売却」から一転して「攻めの投資」に出た瞬間でした。

日立製作所の株価推移

株式市場が評価した「選択と集中」

なぜ事業を整理して新しい事業を買収することが、株価の大幅な上昇につながるのでしょうか。

泉田氏は、株式市場が企業に求める「投資効率」という観点からその理由を解説します。

日立製作所のように何でもやっている企業に対して、投資家は以前から「なぜ収益性の低い事業を持っているのか」「自分たちが強みを持つ成長領域に資金を投資してほしい」と要求し続けていたと泉田氏は振り返ります。

不動産事業で安定した収益を得ているサッポロビールや、安定配当を続けるものの株価が横ばい傾向にある花王の例を引き合いに出し、泉田氏は投資家の心理を次のように代弁します。

「投資家はリターンの率で見るから金額じゃないのよ。だから投資効率がちゃんと担保されてますか、確保できてますかって話をした時に、いやこの事業持っててももっと大きなもので勝負した方がリターンが出ると思えば、投資家は言うからね」

つまり、絶対的な利益の額だけでなく、「持っている資産をどれだけ効率よく使って利益を生み出しているか」が問われるということです。

日立製作所は、株式市場からの厳しい要求に応え、無駄を削ぎ落として勝負をかけたことで、投資家からの高い評価(=株価の上昇)を勝ち取ったのです。

【日立製作所】決算から読み解く好業績の理由とエナジー事業の躍進

事業の「選択と集中」を行った日立製作所は、現在どのような業績を上げているのでしょうか。

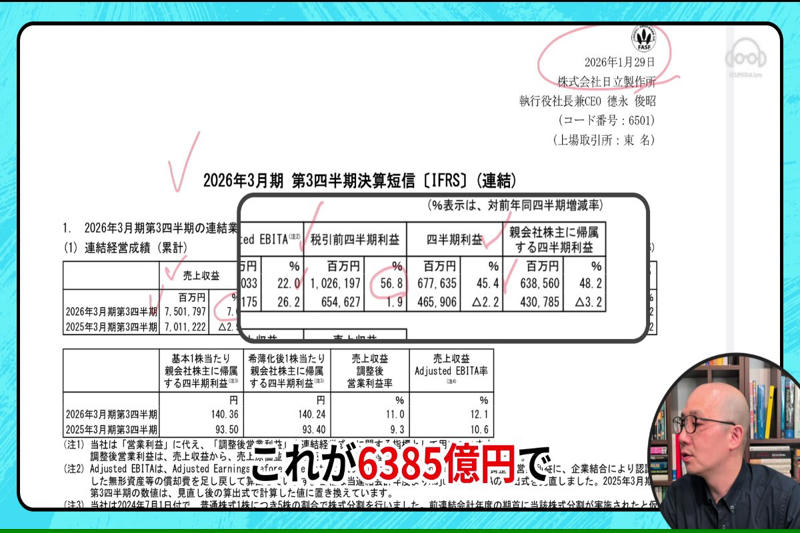

泉田氏は直近の決算データ(2026年3月期 第3四半期累計)を基に、その好調ぶりを読み解きます。

パワーグリッド事業が利益成長を牽引

決算データを見ると、日立製作所の売上収益は7兆5018億円(前年同期比7.0%増)、本業の儲けを示す調整後営業利益は8257億円(同26.1%増)、そして最終的な利益である親会社株主帰属利益は6386億円(同48.2%増)と、非常に力強い成長を見せています。

日立製作所の株価推移

通期の見通しでも、売上収益は10兆5000億円に達する見込みです。

巨大企業でありながら利益が1.5倍近くに伸びている状況に驚きの声が上がると、泉田氏は事業セグメント別の利益構成に注目するよう促しました。

日立製作所には大きく分けて「DSS(デジタル)」「エナジー(電力・エネルギー)」「モビリティ(交通)」「CI(産業機器など)」の4つの事業セグメントがあります。

売上規模だけで見るとCI事業が最も大きいのですが、利益(Adj. EBITA:キャッシュフローに近い利益指標)の伸びを牽引しているのは、圧倒的に「エナジー」事業です。

エナジー事業の通期売上見通し3兆1700億円のうち、実に2兆9000億円以上を占めるのが、2020年にABB社から買収した「パワーグリッド(送変電網)」事業です。

つまり、日立製作所の現在の快進撃は、このパワーグリッド事業の成長に支えられているのです。

グローバルな電力需要が追い風に

では、なぜ今、送変電網の事業がこれほどまでに伸びているのでしょうか。

「日本全国にすでに送電線は張り巡らされているのに、新しい需要があるのか」という疑問に対し、泉田氏は「日本だけで考えるのはいまいち」と指摘し、グローバルな視点での構造的な変化を解説します。

現在、世界中でAIの開発やデータセンターの建設が急拡大しており、莫大な電力が消費されています。

また、再生可能エネルギーの導入が進む中で、新しい発電所を送電網に接続するためのインフラ整備や、老朽化した設備のアップデート需要が世界規模で急増しているのです。

「グローバルで効率的な送変電、電力の考え方っていうのはもともとあったんで、その考えに基づいてたっていうところはあると思うんですけども、こんなに電気を一部の産業が使うとか、そこでのエネルギー効率が求められるとかっていうのは、ちょっと事前には想定できなかったかなと思います」

泉田氏は、日立製作所が2020年の段階でこの事業に目をつけた着眼点を高く評価しつつも、現在のAIブームによる異常なほどの電力需要は「相当ラッキーなところもある」と分析しています。

【業績も株価も絶好調に見える日立製作所】キャッシュフローが示す「次の一手」への課題

業績も株価も絶好調に見える日立製作所ですが、泉田氏は手放しで楽観視しているわけではありません。

プロの投資家は「事業を売却して得た資金や、本業で稼いだ現金を次にどう使うのか」を厳しくチェックします。

潤沢なフリーキャッシュフローの使い道は?

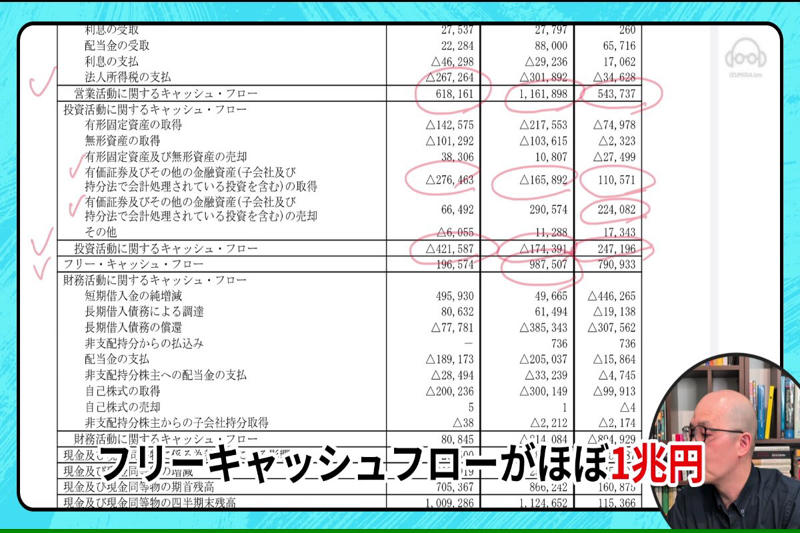

泉田氏は、企業の現金の出入りを示す「キャッシュフロー計算書」から、日立製作所の現状を読み解いていきます。

まず、本業で稼いだ現金を示す「営業活動によるキャッシュフロー」は、第3四半期累計で1兆1618億円と、前年同期から約5400億円も増加しています。事業が絶好調である証拠です。

一方で、将来のための投資に使った現金を示す「投資活動によるキャッシュフロー」はマイナス1743億円にとどまっており、前年同期(約4200億円の支出)と比べて大幅に減少しています。

その結果、企業が自由に使える現金である「フリーキャッシュフロー(営業CFと投資CFの合算)」は、前年同期から約8000億円も増加し、およそ1兆円という莫大な水準に達しています。

日立製作所のキャッシュフロー計算書

「株式市場は1回売却したら終わりじゃなくて、そのお金どうするのかということなんですよ」

泉田氏は、これだけ潤沢な現金があるにもかかわらず、新たな企業買収や大規模な投資が行われていない点に注目します。

借入金返済から透けて見える「投資機会の不在」

投資先が見つからないのであれば、株主への還元(配当の増額や自社株買い)を手厚くするという選択肢があります。

しかし、日立製作所の「財務活動によるキャッシュフロー」を見ると、配当金や自社株買いの金額は前年から少し増えた程度で、莫大なフリーキャッシュフローを使い切るほどの規模ではありません。

では、余った現金はどこへ行ったのでしょうか。泉田氏が着目したのは「長期借入債務の償還(借金の返済)」です。日立製作所は今年、約3800億円もの借入金を返済していました。

インタビュワーが「借金を返して身軽になっているなら良いことではないか」と推測すると、泉田氏は機関投資家ならではの鋭い視点を提示します。

「機会が来たらこれがチャンスだってドーンと買うっていうために貯めてるんだったら、確かに借入金は返さないですよね。そうなると、今この瞬間投資機会ないっていうことになる」

もし日立製作所が近い将来に大規模なM&A(企業買収)などの成長投資を計画しているのであれば、手元の現金は温存し、低金利で借りている借金はあえて返済しないのが企業の一般的な財務戦略です。

あえて借金を返済しているという事実は、裏を返せば「今のところ、これといって大きな投資機会(買収候補など)が見つかっていない」という会社からのシグナルだと泉田氏は分析しているのです。

日立製作所の株価は今後どうなる?投資家が注目すべきポイント

過去の大改革が実を結び、見事な成長を遂げている日立製作所。しかし、今後の株価の行方を占う上では、いくつかの懸念材料も存在します。

エナジー事業の「一本足打法」リスク

泉田氏が最も懸念しているのは、現在の利益成長が「エナジー事業(パワーグリッド)」に過度に依存している点です。

「今のエナジーって、もともと買収した企業があったからここまで伸びてるっていうところがあるんで、次にどういう企業を買収できるのかとか、そういったところも注目になってきますね」

特定の事業への依存度が高い「一本足打法」の状態は、その業界の景況感やマクロ環境が変化した際に、業績全体が大きく揺らぐリスクをはらんでいます。

特にパワーグリッド事業は、ABB社を買収したことで欧州市場の売上が非常に大きく、次いで北米市場が大きなシェアを占めています。

そのため、欧米における電力インフラ投資の動向や、AI・データセンターブームの行方が、日立製作所の今後の利益成長を左右する重要な鍵となります。

非連続的な成長をもたらす次なるM&Aに期待

既存の事業が順調に伸びているだけでも株価は堅調に推移する可能性がありますが、投資家が期待しているのは、かつてのABB買収のような「非連続的な成長」をもたらす次の一手です。

泉田氏は、日立製作所に課せられた次のテーマは「次の打ち手をどう準備するか」だと結論づけています。

潤沢な手元資金を活用し、エナジー事業に次ぐ新たな成長の柱をM&Aなどで獲得できるかどうかが、日立製作所の株価がさらに一段上のステージへ進むための最大の注目ポイントと言えそうです。

まとめ

本記事では、YouTubeチャンネル「イズミダイズム」での泉田良輔氏の解説を基に、日立製作所の株価急騰の背景と今後の展望についてご紹介しました。

日立製作所は、長年にわたる事業ポートフォリオの大改革と、2020年のパワーグリッド事業の買収が見事に実を結び、現在の力強い利益成長を実現しています。

一方で、キャッシュフローの動きからは「次なる大型投資の機会を模索している段階」であることも透けて見えました。

投資家の皆さんは、日立製作所の今後の決算発表において、エナジー事業(特に欧米市場)の動向とともに、「潤沢なキャッシュを次にどこへ投資するのか」という経営陣のメッセージにぜひ注目してみてください。

泉田氏によるより詳しい解説や、投資家目線での企業の読み解き方については、ぜひ「イズミダイズム」の動画本編をご覧ください。

参考資料

・日立製作所「2026年3月期 第3四半期 決算短信」(2026年1月29日)

・日立製作所「2026年3月期 第3四半期 決算説明会資料」(2026年1月29日)

・Youtubeチャンネル「イズミダイズム」

※リンクは記事作成時点のものです。

関連記事

【動画あり】10年で株価急騰!日立製作所に何が起きた?元機関投資家が読み解く大躍進のウラ側

ホンダ決算を元機関投資家が分析!セグメントごとの営業利益を見ると「驚くべき事実」 なぜ四輪事業の整理が必要なのか?

【徹底解説】高配当株の筆頭「JT」はなぜ成長株のように株価が上がっているのか?元機関投資家が分析