厚生年金と国民年金、平均受給額は月いくら?【2026年度4月分からの改定内容を確認】国民年金の受給額を「上乗せ」できる制度とは?

- 公的年金制度の基本!「2階建て構造」とは?

- 【2026年度】年金受給額はいくら増える?4月分からの改定ポイントを解説

- 2026年度における国民年金・厚生年金の受給額モデル

- 厚生年金・国民年金の平均受給額は月いくら?男女別の金額と分布をチェック

- 【男女別】厚生年金の平均受給月額

- 厚生年金受給額の分布(1万円ごと)

- 【男女別】国民年金の平均受給月額と分布

- 国民年金受給額の分布(1万円ごと)

- 65歳以上の無職夫婦世帯、年金生活のリアルな家計収支をデータで見る

- 収入の内訳:年金が柱

- 支出の内訳:生活費と税金・社会保険料

- 65歳以上の無職単身世帯、おひとりさまの年金暮らしの家計簿を公開

- 収入の内訳:年金が主な収入

- 支出の内訳:生活費と税金・社会保険料

- 国民年金の受給額を上乗せできる「付加年金」制度とは?その仕組みを解説

- 付加年金に加入できる対象者

- 付加年金に加入できないケース

- 【シミュレーション】付加保険料を40年間納付した場合の増額分

- まとめ:まずは「ねんきんネット」でご自身の年金記録を確認しよう

65歳以上無職の《夫婦世帯・単身世帯》リアルな家計収支データも公開

厚生年金と国民年金、平均受給額は月いくら?【2026年度4月分からの改定内容を確認】国民年金の受給額を「上乗せ」できる制度とは?

春の訪れとともに新年度が始まり、家計の見直しを考える方も多いのではないでしょうか。

2月は2カ月に一度の年金支給月でしたが、通帳に記載された金額を見て、将来の生活設計について考えを巡らせた方もいらっしゃるかもしれません。

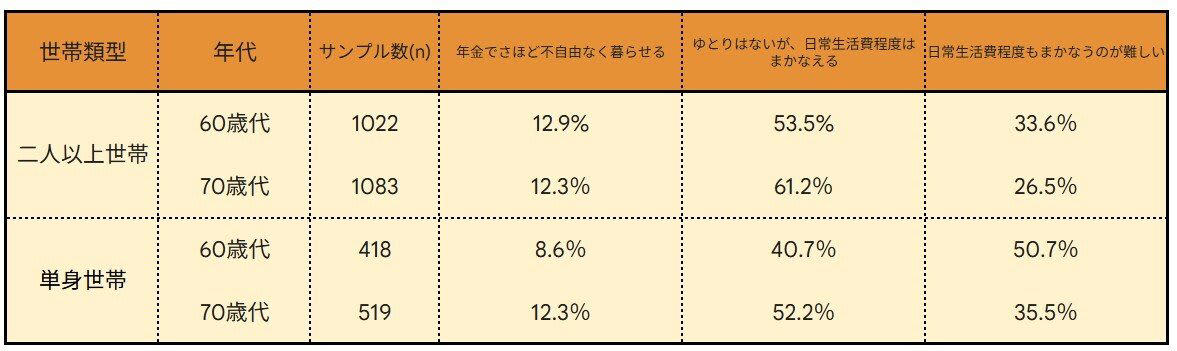

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」によれば、老後の家計が厳しい実態も明らかになっています。

60歳代では単身世帯の50.7%、二人以上世帯の33.6%が、年金だけでは「日々の生活費をまかなうのが難しい」と回答しています。この傾向は70歳代でも同様で、単身世帯の35.5%、二人以上世帯の26.5%が同じような経済的な課題を抱えている状況です。

出所:J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとにLIMO編集部作成

「自分の年金額は平均と比べて多いのか少ないのか」「この先、本当に年金だけで生活していけるのだろうか」といった不安は、多くの方にとって共通の関心事でしょう。

この記事では、2026年度の最新年金額改定の内容から、国民年金と厚生年金の平均受給額、さらには年金で暮らすシニア世帯のリアルな家計収支まで、公的なデータを基に詳しく解説します。

ご自身の状況と照らし合わせながら、今後のライフプランを考えるための一助としてご活用ください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

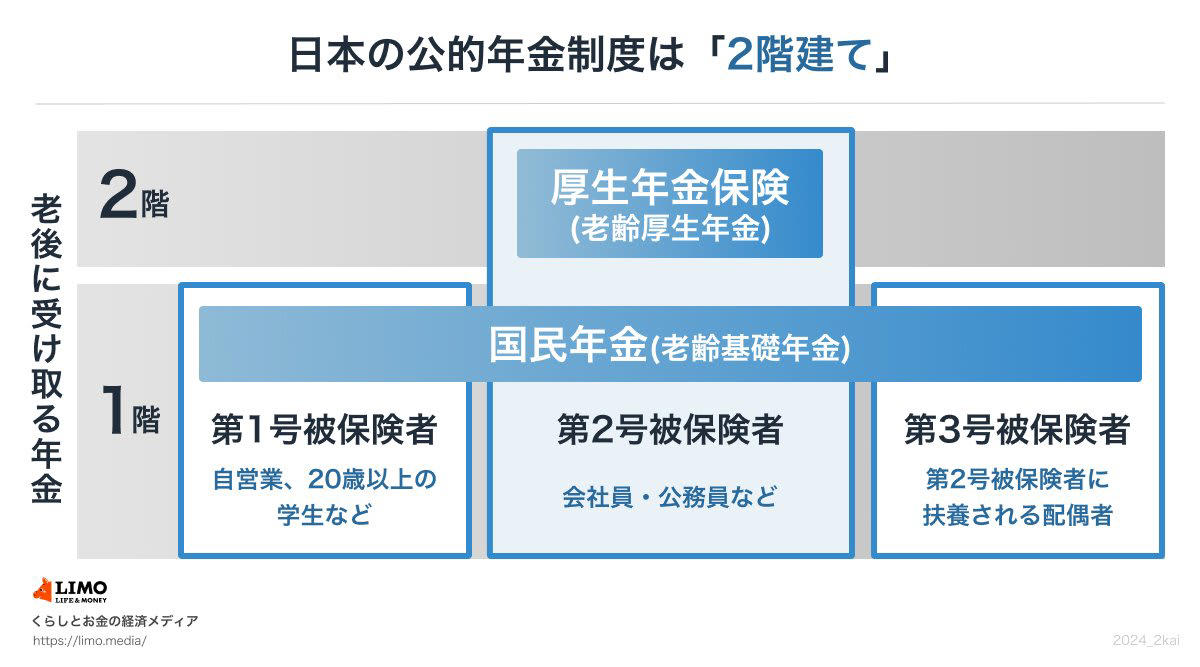

公的年金制度の基本!「2階建て構造」とは?

はじめに、日本の公的年金制度がどのような仕組みになっているのか、基本的なポイントを解説します。

公的年金は、基礎となる「国民年金」と、会社員や公務員などが加入する上乗せ部分の「厚生年金」で構成される、2階建ての構造になっています。下の図で概要を把握しておきましょう。

1階部分にあたる国民年金は、日本国内に住む20歳以上60歳未満のすべての人が原則として加入するものです。国民年金の保険料は、収入にかかわらず一律です。

2階部分の厚生年金には、主に企業や官公庁で働く方が加入します。こちらは毎月の給与や賞与の額に応じて保険料が決まるため、将来受け取る年金額も個人によって差が出るのが特徴です。

では、将来の年金額はどのように決まるのでしょうか。

国民年金(老齢基礎年金)は、保険料を全期間である40年(480カ月)納付した場合、65歳から満額を受給できます。保険料の未納期間などがあれば、その月数に応じて年金額が減額される仕組みになっています。

一方、厚生年金(老齢厚生年金)の額は、加入期間の長さと現役時代の収入によって決まります。基本的には、加入期間が長く、収入が多かった人ほど、受け取る年金額も多くなる傾向にあります。

参考までに、2025年度の国民年金保険料は月額1万7510円です。また、同じ年度の国民年金(老齢基礎年金)の満額は月額6万9308円となっています。厚生年金の保険料は、標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率を掛けて計算されます。

【2026年度】年金受給額はいくら増える?4月分からの改定ポイントを解説

公的年金の受給額は、毎年、物価や賃金の変動に合わせて見直されています。

2026年1月23日、厚生労働省より2026年度の年金額改定に関する発表がありました。

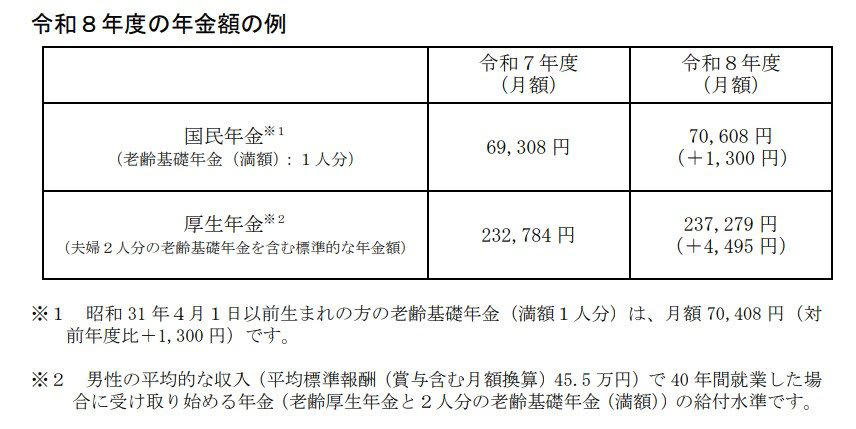

2026年度の年金額の例

厚生労働省「令和8年度の年金額改定についてお知らせします」によると、2025年度と比較して国民年金(老齢基礎年金)は1.9%、厚生年金(報酬比例部分)は2.0%の引き上げとなります。

2026年度における国民年金・厚生年金の受給額モデル

・国民年金(老齢基礎年金・満額1人分):月額7万608円(前年度比+1300円)

・厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額):月額23万7279円(前年度比+4495円)

昭和31年4月1日以前生まれの方の老齢基礎年金の満額は、月額7万408円(前年度比+1300円)です。

この厚生年金の金額は、夫が平均的な収入(賞与込みの月額換算で45万5000円)を得ながら40年間厚生年金に加入し、その期間、妻が国民年金に加入していた世帯をモデルケースとしています。このモデルは、老齢厚生年金と夫婦2人分の老齢基礎年金を合算した給付水準です。

厚生年金・国民年金の平均受給額は月いくら?男女別の金額と分布をチェック

多くの方が気になるであろう「厚生年金」と「国民年金」の平均的な受給月額は、どのくらいなのでしょうか。

ここでは、厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」を基に、厚生年金と国民年金の平均受給月額、そして受給額ごとの分布を確認していきましょう。

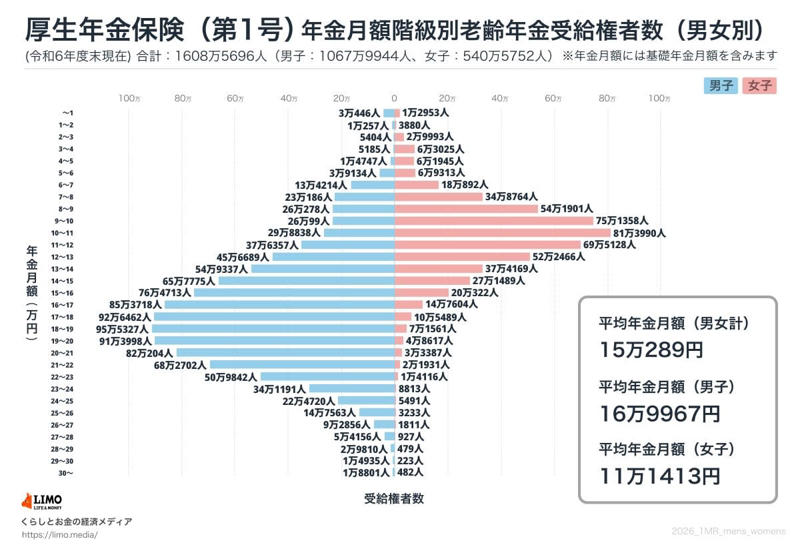

【男女別】厚生年金の平均受給月額

厚生年金の平均額(全年齢)

・〈全体〉平均年金月額:15万289円

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

厚生年金受給額の分布(1万円ごと)

・~1万円:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

厚生年金全体の平均月額は15万289円ですが、男女間には大きな差が見られます。男性は16万9967円、女性は11万1413円と、約6万円の違いがあることが分かります。

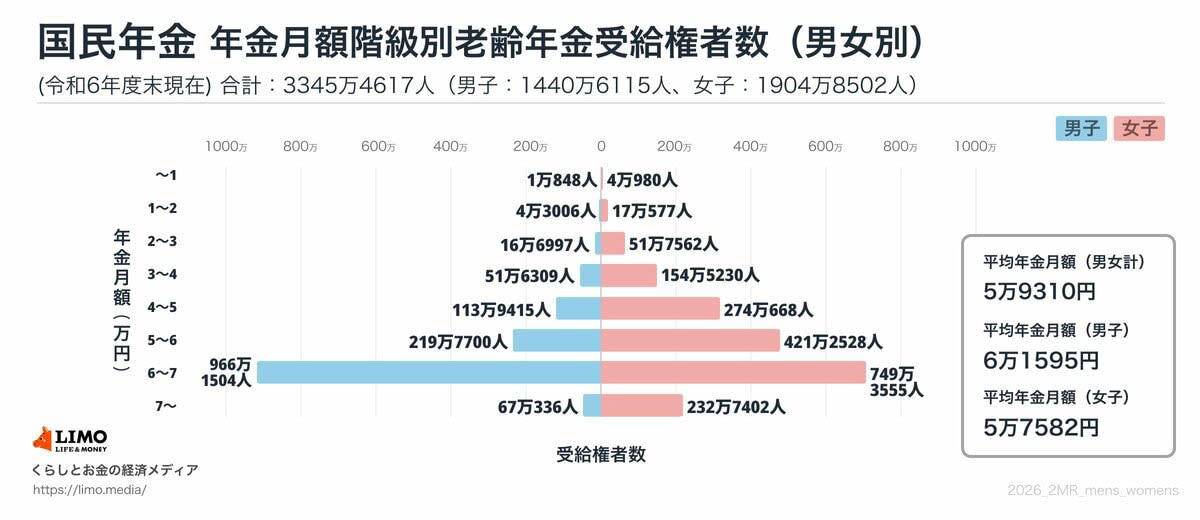

【男女別】国民年金の平均受給月額と分布

国民年金の平均額(全年齢)

・〈全体〉平均年金月額:5万9310円

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

国民年金受給額の分布(1万円ごと)

・1万円未満:5万1828人

・1万円以上~2万円未満:21万3583人

・2万円以上~3万円未満:68万4559人

・3万円以上~4万円未満:206万1539人

・4万円以上~5万円未満:388万83人

・5万円以上~6万円未満:641万228人

・6万円以上~7万円未満:1715万5059人

・7万円以上~:299万7738人

国民年金の平均受給月額は全体で5万9310円でした。男女別に見ると、男性が6万1595円、女性が5万7582円となっており、厚生年金ほどの大きな差はありません。

受給額の分布を見ると「6万円以上~7万円未満」の層が最も多くなっており、多くの受給者が満額に近い年金を受け取っていると推測できます。

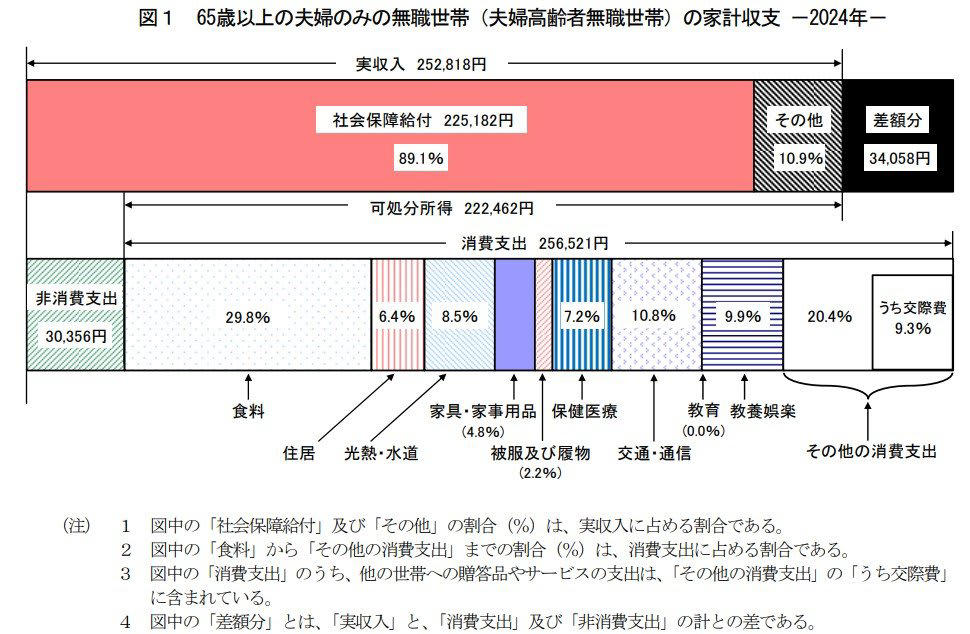

65歳以上の無職夫婦世帯、年金生活のリアルな家計収支をデータで見る

この章では、65歳以上で仕事に就いていない夫婦世帯の1カ月あたりの家計収支を見ていきましょう。

データは、総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」を参考にしています。

65歳以上の生活費(夫婦世帯)

収入の内訳:年金が柱

・実収入:25万2818円

・うち社会保障給付:22万5182円(主に年金)

支出の内訳:生活費と税金・社会保険料

・実支出:28万6877円

・うち消費支出:25万6521円

消費支出は、いわゆる「生活費」にあたる部分です。その内訳は以下の通りです。

・食料:7万6352円

・住居:1万6432円

・光熱・水道:2万1919円

・家具・家事用品:1万2265円

・被服及び履物:5590円

・保健医療:1万8383円

・交通・通信:2万7768円

・教育:0円

・教養娯楽:2万5377円

・その他の消費支出:5万2433円

また、税金や社会保険料などの非消費支出は3万356円で、内訳は次のようになっています。

・直接税:1万1162円

・社会保険料:1万9171円

このモデルケースの場合、月の実収入25万2818円に対して支出の合計が28万6877円となり、毎月▲3万4058円の赤字が発生している計算です。

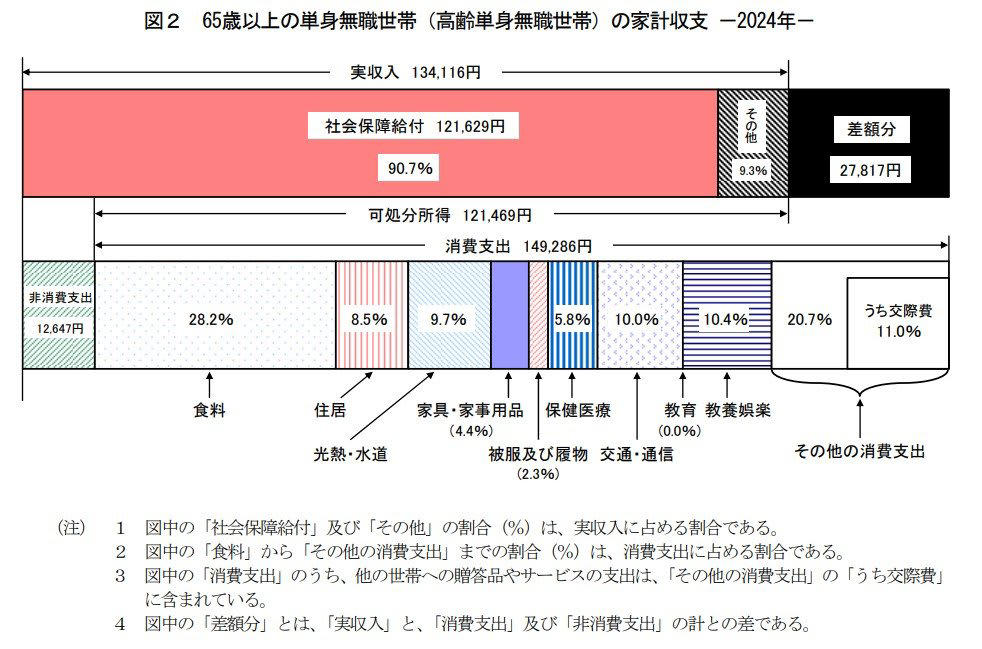

65歳以上の無職単身世帯、おひとりさまの年金暮らしの家計簿を公開

次に、単身世帯の家計収支も、同じく総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」から確認します。

65歳以上の生活費(単身世帯)

収入の内訳:年金が主な収入

・実収入:13万4116円

・うち社会保障給付:12万1629円(主に年金)

支出の内訳:生活費と税金・社会保険料

・実支出:16万1933円

・うち消費支出:14万9286円

消費支出の具体的な内訳は以下の通りです。

・食料:4万2085円

・住居:1万2693円

・光熱・水道:1万4490円

・家具・家事用品:6596円

・被服及び履物:3385円

・保健医療:8640円

・交通・通信:1万4935円

・教育:15円

・教養娯楽:1万5492円

・その他の消費支出:3万956円

非消費支出の平均額は1万2647円でした。

・直接税:6585円

・社会保険料:6001円

単身世帯では、1カ月の実収入13万4116円に対し、支出の合計は16万1933円となり、毎月▲2万7817円の赤字という結果になっています。

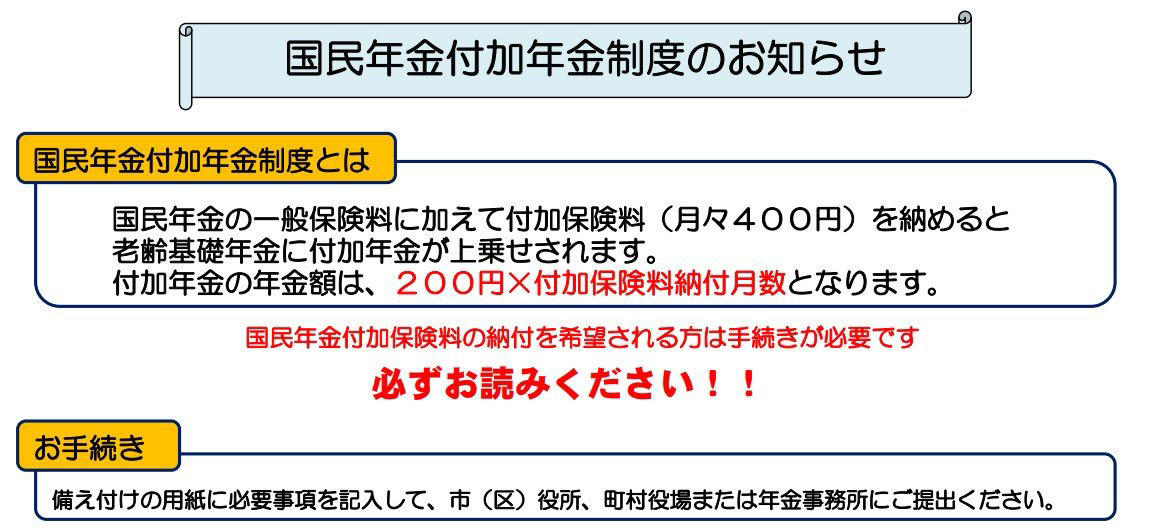

国民年金の受給額を上乗せできる「付加年金」制度とは?その仕組みを解説

働き方の多様化にともない、フリーランスや自営業といった、厚生年金に加入しない働き方を選択する人も増えています。

しかし、国民年金のみを受給する場合、老後の年金額が少なくなる傾向があります。

国民年金の受給額を増やすための一つの選択肢として、「付加年金」という制度があります。ここではその仕組みを解説します。

国民年金付加年金制度

付加年金とは、毎月の国民年金保険料に「付加保険料」として月額400円を上乗せして納めることで、将来受け取る年金額を増やせる制度のことです。ちなみに2025年度の国民年金保険料は月額1万7510円です。

付加年金に加入できる対象者

・国民年金第1号被保険者

・65歳未満の任意加入被保険者

付加年金に加入できないケース

・国民年金保険料の納付を免除(法定免除、全額免除、一部免除)または猶予(納付猶予、学生納付特例)されている人

・国民年金基金に加入している人

個人型確定拠出年金(iDeCo)と付加年金は同時に加入できますが、iDeCoの掛金額によっては併用できない場合もあるため注意が必要です。

【シミュレーション】付加保険料を40年間納付した場合の増額分

仮に20歳から60歳までの40年間、付加保険料を納め続けた場合をシミュレーションしてみましょう。

65歳以降に受け取れる年間の「付加年金額」は、「200円 × 付加保険料を納付した月数」で計算できます。

・40年間に納付した付加保険料の総額:19万2000円(400円 × 480カ月)

・65歳以降に受け取れる付加年金額(年間):9万6000円(200円 × 480カ月)

40年間で納付する付加保険料の総額は19万2000円ですが、65歳からは毎年9万6000円が年金に上乗せされます。そのため、受給開始からわずか2年で元が取れる計算になり、メリットの大きい制度といえるでしょう。

まとめ:まずは「ねんきんネット」でご自身の年金記録を確認しよう

今回は、公的年金の基本的な仕組みから2026年度の年金額、平均受給額、そして高齢者世帯の家計の実態まで、さまざまなデータをご紹介しました。

ここまで見てきた平均額やモデルケースと、ご自身の状況を比較してみていかがでしたでしょうか。

公的な統計データを見ると、年金収入だけで家計を維持するのは容易ではなく、多くの世帯が貯蓄を取り崩すなどして赤字を補いながら生活している現実がうかがえます。

特に女性は、ライフイベントや働き方の違いから、将来の厚生年金額に差が出やすい傾向にあります。ご自身の年金見込額を一度きちんと確認しておくことが大切です。

まずは日本年金機構の「ねんきんネット」などを活用し、ご自身の正確な年金記録を確認することから始めてみてはいかがでしょうか。その情報を基に、具体的な将来の生活設計を立てていくことが大切です。

※当記事は再編集記事です。

参考資料

・日本年金機構「公的年金制度の種類と加入する制度」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

・日本年金機構「国民年金付加年金制度のお知らせ」

関連記事

国民年金(第1号・第3号)中心の女性、65歳以降でもらえる年金額の目安はいくら?年金受給額に男女差が生まれる理由とは

【厚生年金・国民年金】65歳以上の年金目安《働き方別》5パターンに分けて紹介!老齢年金を増やす《知っておきたい4つの方法》

【元機関投資家が決算分析】ANYCOLORの業績好調も株価下落はなぜ?知らない企業を分析するプロの手順とは