70歳代の貯蓄と遺産の本音。2025年最新データで判明した「年金赤字」のリアルと資産寿命の延ばし方

「70歳代の夫婦世帯」ふたり暮らしなら、ひと月の生活費はいくらかかる?

70歳代の貯蓄と遺産の本音。2025年最新データで判明した「年金赤字」のリアルと資産寿命の延ばし方

いよいよ新年度を迎える3月末。桜の便りとともに生活環境も新しくなるこの時期は、家計の「今」と「これから」を整理する絶好のタイミングです。

かつて老後の資産は「子に遺す」のが美徳とされましたが、最近では「自分たちのために使い切る」という選択も一般的になってきました。しかし、どちらの道を選ぶにせよ、無視できないのが「年金だけでは月々数万円の赤字が出る」というシビアな現実です。

最新データから、70代世帯の「遺産への本音」「家計の赤字額」「リアルな貯蓄額」を紐解きます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

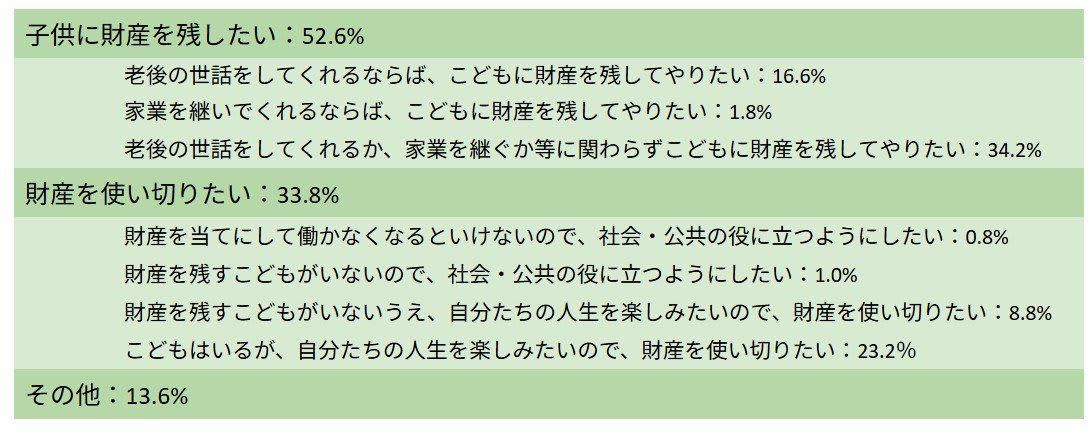

遺産は「遺す派」が過半数も、「使い切り派」が台頭

「人生100年時代」、今のシニア世代は自分の築いた財産をどうしたいと考えているのでしょうか。J-FLECの2025年調査(70歳代・二人以上世帯)からリアルな価値観が見えてきます。

70歳代・二人以上世帯の遺産に対する意識(単一回答)

70歳代・二人以上世帯の遺産に対する意識(単一回答)

子供に財産を残したい:52.6%

・老後の世話をしてくれるならば、こどもに財産を残してやりたい:16.6%

・家業を継いでくれるならば、こどもに財産を残してやりたい:1.8%

・老後の世話をしてくれるか、家業を継ぐか等に関わらずこどもに財産を残してやりたい:34.2%

財産を使い切りたい:33.8%

・財産を当てにして働かなくなるといけないので、社会・公共の役に立つようにしたい:0.8%

・財産を残すこどもがいないので、社会・公共の役に立つようにしたい:1.0%

・財産を残すこどもがいないうえ、自分たちの人生を楽しみたいので、財産を使い切りたい:8.8%

その他:13.6%

家族間の支え合いを前提とした考え方が根強い一方で、「遺産=親の務め」という固定観念にとらわれず、自分たちのために資産を活用しようとする価値観の広がりが鮮明になっています。

「年金だけで安心」はわずか約1割!?

日々の暮らしの柱である公的年金ですが、その満足度や将来への見通しには厳しい現実があります。

J-FLEC(金融経済教育推進機構)の同調査によると、70歳代世帯の年金に対する実感は以下の通りです。

年金に対する生活実感(70歳代・二人以上世帯)

・年金でさほど不自由なく暮らせる:12.3%

・ゆとりはないが、日常生活費程度はまかなえる:61.2%

・日常生活費程度もまかなうのが難しい:26.5%

「不自由ない」と答えた人はわずか1割強。ゆとりがないと感じる最大の理由は、約6割が挙げた「物価上昇等(57.7%)」です。日々のやりくりに加え、医療や介護の自己負担増への懸念といった「将来への防衛本能」が、家計への焦燥感を強めています。

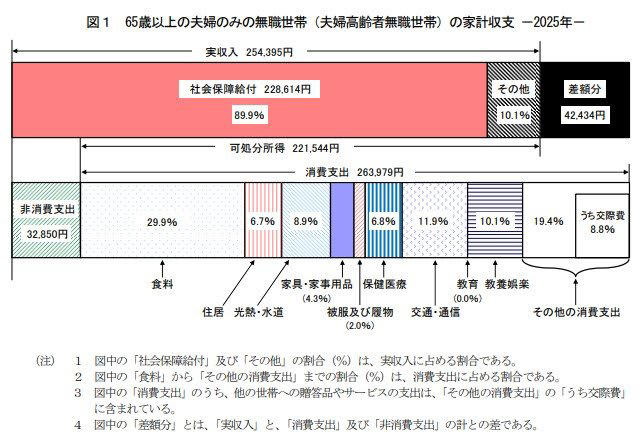

「70歳代の夫婦世帯」ふたり暮らしなら、ひと月の生活費はいくらかかる?

ここからは、総務省統計局が公表した「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」から、70歳代の生活費の実態を見ていきましょう。

「70歳代・二人以上無職世帯」支出・収入・家計収支

65歳以上・二人以上無職世帯の家計収支

「70歳代・二人以上無職世帯」の支出

・70〜74歳:消費支出28万5844円・非消費支出3万9127円

・75歳以上:消費支出24万8460円・非消費支出3万1563円

「70歳代・二人以上無職世帯」の実収入

・70〜74歳:28万7725円

・75歳以上:25万2798円

「70歳代・二人以上無職世帯」の家計収支

・70〜74歳:▲3万7245円

・75歳以上:▲2万7225円

この赤字は決して「無駄づかい」によるものではありません。

高齢期の支出は「削りようのない固定費」の比重が大きいのが現実です。参考として同調査より65歳以上の無職夫婦世帯の主な消費支出の割合を見てみましょう。

・食料:29.9%

・交通・通信:11.9%

・教養娯楽:10.1%

・光熱・水道:8.9%

・保健医療:6.8%

消費支出の約3割を「食料」が占め、光熱費や医療費といった「生活に直結する固定費」も家計を重くしています。

さらに、この消費支出とは別に、年金から天引きされる税金や社会保険料などの「非消費支出」もじわじわと圧迫しており、避けられない支出の積み重なりが赤字を生んでいるのです。

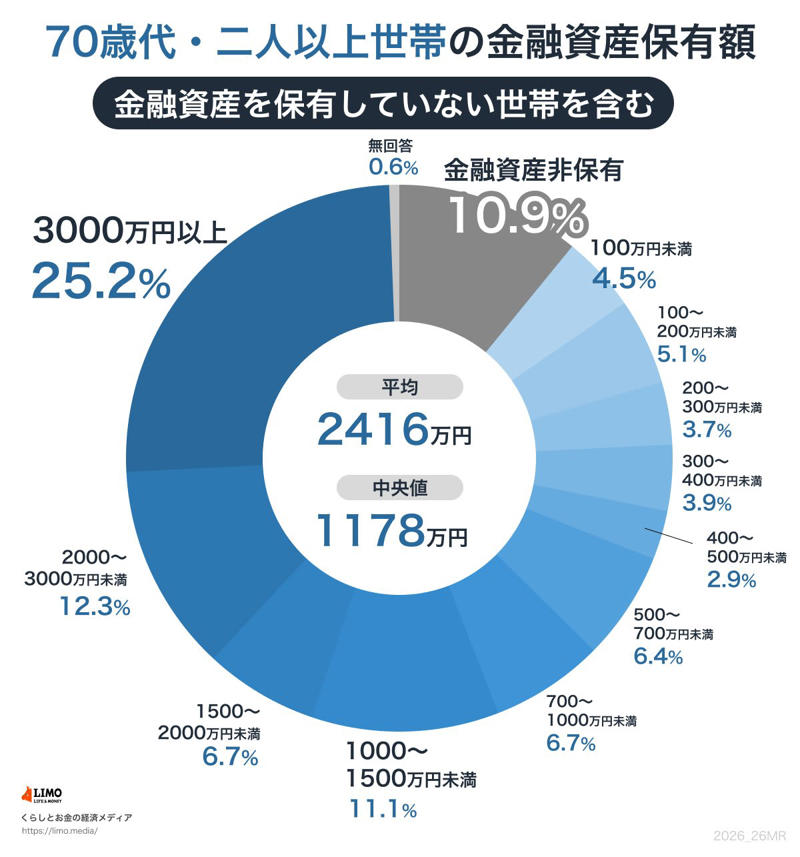

70歳代の貯蓄「ふたり以上世帯」平均・中央値はそれぞれいくら?

では、日々の赤字を補うための貯蓄はどれくらいあるのでしょうか。

J-FLECの同調査から、70歳代・二人以上世帯の貯蓄状況を見てみましょう。

【貯蓄額】70歳代二人世帯の平均値と実態

出所:金融経済教育推進機構「家計の金融行動に関する世論調査 2025年」をもとにLIMO編集部作成

・金融資産非保有:10.9%

・100万円未満:4.5%

・100~200万円未満:5.1%

・200~300万円未満:3.7%

・300~400万円未満:3.9%

・400~500万円未満:2.9%

・500~700万円未満:6.4%

・700~1000万円未満:6.7%

・1000~1500万円未満:11.1%

・1500~2000万円未満:6.7%

・2000~3000万円未満:12.3%

・3000万円以上:25.2%

・無回答:0.6%

平均と中央値

・平均:2416万円

・中央値:1178万円

※上記の貯蓄額には、生活費など普通預金における日常的な出費は含まれていません。

一部の富裕層が平均を押し上げているため、より実態に近いのは中央値の1178万円です。一見まとまった額ですが、毎月の生活費の補填や、将来発生する介護費用、住まいの修繕費を考えれば、決して手放しで安心できる数字ではありません。

まとめにかえて

本記事では、70歳代のシニア世帯の平均貯蓄額や家計収支などを解説していきました。本文の中で紹介したように、年金の収入だけでは赤字となる世帯が多いことが確認できました。

老後は金融資産を切り崩して生活をしていくため、老後を迎えるまでにある程度の資金を準備しておくことが大切ですね。

また、これまで築いてきた資産を、家族のために残すのか、自分たちの楽しみのために使い切るのか、その選択に正解はなく、人それぞれの価値観に左右されるでしょう。

いずれにせよ、老後に向けて早めのうちから資産形成しておくことが、将来の安心につながります。この機会に、今のうちからできる老後対策について検討してみてはいかがでしょうか。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

関連記事

【申請しないともらえない】老齢年金の請求方法を徹底解説《もうすぐ65歳になる人へ》年金請求書が届いたら何をすればいい?

国民年金(第1号・第3号)中心の女性、65歳以降でもらえる年金額の目安はいくら?年金受給額に男女差が生まれる理由とは

10年で株価急騰!日立製作所に何が起きた?元機関投資家が読み解く大躍進のウラ側