【50歳代・1000万円】一括投資か積立投資か?15年後のシミュレーションで見る最適解、投資してからずっと「右肩上がり」or「右肩下がり」をシミュレーション!

- 「1000万円を15年運用」一括投資と積立投資、シミュレーションで見る結果の違い

- ケース1:年利+5%で推移する理想的な「右肩上がり」相場

- ケース2:年利▲5%で続く厳しい「右肩下がり」相場

- 50歳代が一括投資を選ぶ際に知っておきたい2つの注意点

- 注意点1:集中投資は避ける。「銘柄分散」でリスクを管理

- 注意点2:損失額を「割合」ではなく「金額」で具体的にイメージする

- 50歳代の投資は「出口戦略」から考えるのが後悔しないコツ

- 65歳から資産の取り崩しを始めたい場合の戦略

- 75歳頃まで年金や収入で生活できる場合の戦略

- 「一括」か「積立」か?二者択一ではない第3の選択肢

- 一部を「待機資金」として現金で確保する考え方

- 「短期集中型」の積立投資で効率と安心を両立

- まとめ:50歳代からの資産運用で大切なこと

「出口」から逆算する投資戦略

【50歳代・1000万円】一括投資か積立投資か?15年後のシミュレーションで見る最適解、投資してからずっと「右肩上がり」or「右肩下がり」をシミュレーション!

「退職金や預貯金でまとまった1000万円があるけれど、一気に投資に回すべきか、それとも毎月コツコツ積み立てるべきか…」と悩んでいる方もいるかもしれません。

50歳代の資産運用は、20歳代のように「30年間そのままにしておけば大丈夫」といった楽観的な考え方だけでは進めにくいものです。しかし、インフレによって現金の価値が実質的に減少していく中で、何もしないことのリスクも無視できない状況といえるでしょう。

この記事では、「一括投資」と「積立投資」について、投資を開始してから相場が「右肩上がり」で推移した場合と、「右肩下がり」で推移した場合の両方のシミュレーション結果を比較します。そのうえで、50歳代がとるべき現実的な最適解を探っていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「1000万円を15年運用」一括投資と積立投資、シミュレーションで見る結果の違い

手もとにある1000万円を、65歳になるまでの15年間で運用するケースを想定して考えてみます。

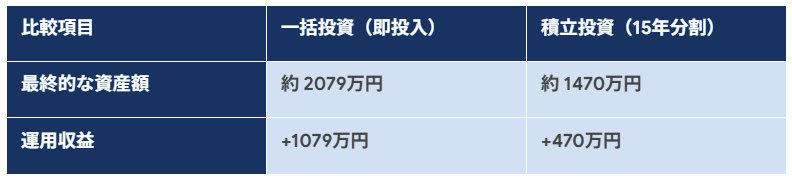

ケース1:年利+5%で推移する理想的な「右肩上がり」相場

新NISAなどを活用して全世界株式や米国株式のインデックスファンドに投資し、市場が順調に成長した場合のシミュレーションです。

投資スタート後「右肩上がり」だった場合のシミュレーション

一括投資

・最終的な資産額:約2079万円

・運用収益:+1079万円

積立投資

・最終的な資産額:約1470万円

・運用収益:+470万円

理論上の期待値で比較すると、投資額が大きく、期間も長くなる一括投資が非常に有利な結果となります。

これは、投資元本を早期に確定させることで、複利効果を最大限に享受できるためです。

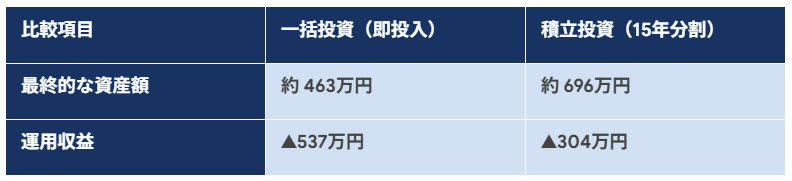

ケース2:年利▲5%で続く厳しい「右肩下がり」相場

では、投資を始めた直後から不況に陥り、一度も回復することなく15年間下落し続けた場合はどうなるでしょうか。

投資スタート後「右肩下がり」だった場合のシミュレーション

一括投資

・最終的な資産額:約463万円

・運用収益:▲537万円

積立投資

・最終的な資産額:約696万円

・運用収益:▲304万円

下落が続く相場では、積立投資のほうが損失額を約230万円少なく抑えられる結果になりました。

これには、主に2つの理由が考えられます。

・積立投資の場合、まだ投資に回していない現金(待機資金)が預金口座に残っているため、資産全体での下落影響が緩和されること。

・価格が下落する局面では、同じ投資額でより多くの数量を購入できるため、平均取得単価を抑える効果(ドルコスト平均法)が働くこと。

最悪のシナリオを想定すると、一括投資よりも積立投資のほうがダメージを小さくできるといえます。

50歳代が一括投資を選ぶ際に知っておきたい2つの注意点

シミュレーションが示すように、一括投資は「期待できるリターンは大きいものの、下落時の損失も大きくなる」という特徴があります。

もし1000万円を一括で投資するなら、以下の2点に注意することが大切です。

注意点1:集中投資は避ける。「銘柄分散」でリスクを管理

特定の1銘柄や、1つの国(例:米国のみ)に全資産を投じる方法は、50歳代の投資戦略としてはリスクが高すぎるといえるでしょう。

「一つの投資先が不調でも、他の投資先でカバーする」という仕組み作りが重要です。

例えば、全世界株式のように1本で数千社に分散投資できる商品を選ぶ場合でも、株式市場が下落した際に値上がりしやすい傾向のある「債券」や「ゴールド(金)」などを組み合わせる方法があります。

このように、投資先を分散させて「全滅」のリスクを避ける仕組みを構築しておくことが鉄則です。

注意点2:損失額を「割合」ではなく「金額」で具体的にイメージする

例えば、「10%程度の下落」という数字を、実際の「金額」に置き換えて考えてみましょう。

1000万円を一括投資した場合、10%の下落は「100万円のマイナス」を意味します。

これが10万円の投資であれば、10%の下落でも▲1万円です。精神的なダメージの大きさが異なるのではないでしょうか。

もし「30%の暴落」が発生すれば、1000万円の一括投資では一瞬にして300万円が含み損となります。20年、30年と長期で保有できるなら、心のゆとりをもって相場の回復を待てるかもしれませんが、「5年後の65歳で解約する予定なのに…」という状況では、一括投資を後悔することになりかねません。

「最悪の場合、いくらのマイナスになるか」を具体的にイメージしてみることが、一括投資に踏み切る前の重要なチェックポイントです。

50歳代の投資は「出口戦略」から考えるのが後悔しないコツ

50歳代からの資産運用では、資産を増やすことと同じくらい、「いつまでに、どのくらいの資金が必要か」という出口戦略を明確にすることが重要です。

65歳から資産の取り崩しを始めたい場合の戦略

このケースでは、一括投資はリスクが高まる可能性があります。

なぜなら、資産を取り崩し始める直前に市場が暴落すると、回復を待つ余裕がなく「価格が安い状態で売却」せざるを得なくなるからです。

投資判断のポイント

・無理のない範囲で時間を分散させる「積立投資」を検討する。

・債券をポートフォリオに組み入れるなど「低リスク運用」を心がける。

75歳頃まで年金や収入で生活できる場合の戦略

この場合、実質的な運用期間は20年以上確保できます。そのため、一括投資や、2〜3年程度の短期間で資金を市場に移す「短期集中型の積立」が有効な選択肢となるでしょう。

投資判断のポイント

・最初の3〜5年でまとまった金額を投資し、複利効果の最大化を目指す。

「一括」か「積立」か?二者択一ではない第3の選択肢

「一括投資の効率性」と「積立投資の安心感」の双方のメリットを取り入れた、中間的な方法も存在します。

一部を「待機資金」として現金で確保する考え方

例えば、1000万円のうち300万円は「相場が暴落した際の精神的な安定」のために預貯金として確保し、残りの700万円を投資に回すという考え方です。

「短期集中型」の積立投資で効率と安心を両立

700万円を15年かけてゆっくり積み立てると、投資に回されていない資金が長期間発生し、機会損失につながる可能性があります。

そこで、「24カ月〜36カ月」といった比較的短い期間で市場に資金を移す設定を検討してみてはいかがでしょうか。

・例えば、新NISAのつみたて投資枠と成長投資枠を併用し、毎月30万円を積み立てるプランです。この方法なら、非課税枠内で年間360万円、2年間で合計720万円を投資できます。

NISAのポイント

この方法であれば、一括投資に近い複利効果を期待しつつ、購入時期をある程度分散させることも可能です。

まとめ:50歳代からの資産運用で大切なこと

50歳代からの資産運用では、期待できるリターンだけでなく、「最悪の事態に精神的に耐えられるか」という視点を持つことが不可欠です。

一括投資の効率性と積立投資の防御力、それぞれのメリット・デメリットをよく理解したうえで、ご自身の出口戦略に合った投資判断が求められます。

もし判断に迷う場合は、「数年かけて段階的に投資する」といった中間的な選択肢も有効です。10年後、20年後を見据え、ご自身が納得できるリスクの取り方を見極めていきましょう。

【投資に関するご注意】 投資に関する最終的な判断は、必ずご自身の責任において行われるようお願いいたします。

※再編集記事です。

参考資料

・金融庁「NISAを知る」

関連記事

【JX金属(5016)】公開価格から4.9倍化!”上場1年目”の『完全覚醒』。「銅の会社」から転身でAI時代の主役に

【金投資】オルカン・S&P500ホルダーの次の一手に?!「ゴールド投資信託」の運用成績はどんな感じ?《NISA成長枠も活用できる》

【ホンダ株価】なぜ低迷?元機関投資家が暴く決算とPBR0.5倍の罠。キャッシュフローから見えた実態とは