厚生年金、2月13日の支給日に「60万円(月額30万円)以上」はどれくらいいる? 2026年度「月23万円超」もらえる標準的夫婦とは?

2カ月分まとめて支給される年金のリアルな数値|月30万円以上の割合や「よくある誤解3つ」もデータで整理

厚生年金、2月13日の支給日に「60万円(月額30万円)以上」はどれくらいいる?2026年度「月23万円超」もらえる標準的夫婦とは?

4月は新年度のスタートとともに、年金額の改定や支給タイミングに注目が集まる時期です。

2026年4月15日は年金支給日となっており、「標準的な夫婦世帯で約47万5000円が支給される」という情報が気になっている方も多いのではないでしょうか。

ただし、この金額はあくまで一定条件を満たしたモデルケースであり、すべての世帯が同じ額を受け取れるわけではありません。

また、年金制度については「破綻するのでは」「元が取れないのでは」といった不安や誤解の声も聞かれます。

本記事では、標準的な夫婦の年金額の内訳や実際の受給分布を整理するとともに、よくある誤解についてもデータをもとに解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【2026年度】4月から「標準的な夫婦世帯」の厚生年金額は月額23万7279円に

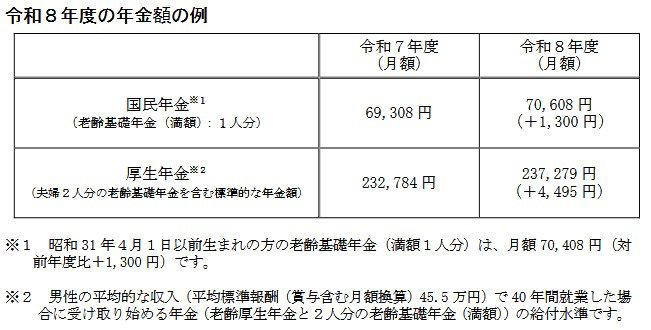

令和8年度の年金額の例

2026年1月に、令和8年度(2026年度)の年金額改定が公表されました。

▼令和8年度 年金額の例(月額)

・国民年金(満額・1人分):7万608円(前年度比+1300円)

・厚生年金(標準的な夫婦世帯):23万7279円(前年度比+4495円)

※厚生年金は、平均的な収入(平均標準報酬額45.5万円)で40年間就業した夫と、専業主婦の基礎年金を合算したモデルケースです。

物価や賃金の動きを踏まえ、年金額は一定の引き上げが行われました。

年金は2カ月分が一度に支給となり、標準的な夫婦世帯が1回の支給日に受け取る額は、合計で47万4558円です。

厚生年金を「月額30万円以上」受給する人はどれくらいいる?

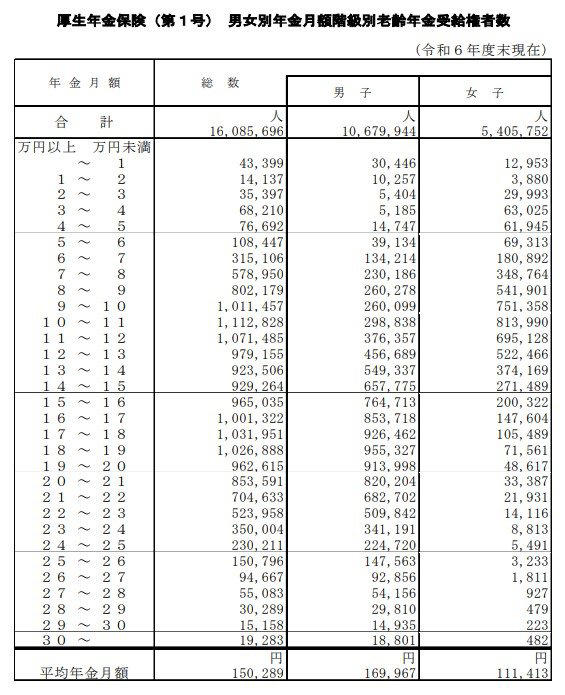

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、老齢基礎年金を含む老齢年金の平均月額(厚生年金受給者・男女計)は15万289円となっています。

では、実際の受給額の分布はどのようになっているのでしょうか。

厚生年金の「受給額ごとの割合」をチェック

厚生年金の受給額

・10万円未満の割合:19.0%

・10万円以上の割合:81.0%

・15万円以上の割合:49.8%

・20万円以上の割合:18.8%

・20万円未満の割合:81.2%

・30万円以上の割合:0.12%

注目したいのが「月30万円以上」を受け取っている人の割合で、その結果は0.12%でした。

これは1000人あたり約1.2人という水準で、非常に少ないことが分かります。

平均が約15万円台であることを踏まえると、月30万円を超える年金は例外的なケースといえるでしょう。

年金制度で「よくある誤解」3選

ここからは、年金に関してよく見られる誤解を3つ取り上げて解説します。

よくある誤解①:年金制度はいずれ破綻する?

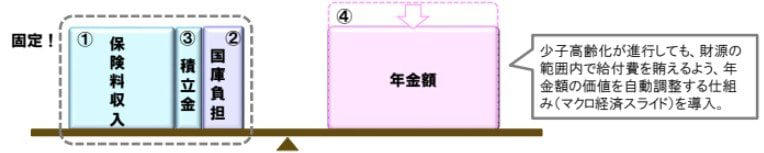

日本の公的年金には「マクロ経済スライド」と呼ばれる仕組みが導入されています。

これは、少子高齢化の進行や平均寿命の延びなどを踏まえ、給付水準を自動的に調整する制度です。

マクロ経済スライドを導入

制度の中に財政バランスを保つ仕組みがあらかじめ組み込まれているため、「突然年金が支給されなくなる」という性質のものではありません。

重要なのは「破綻するかどうか」を議論することではなく、どの水準で制度を持続させていくのかという点です。

よくある誤解②:将来、年金保険料はもっと上がる?

厚生年金の保険料率は、2017年に18.3%で固定されています。

制度上、際限なく引き上げられる仕組みにはなっていません。

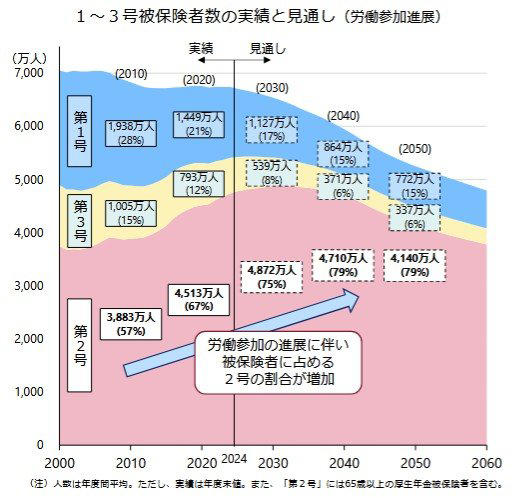

働く人が増えている

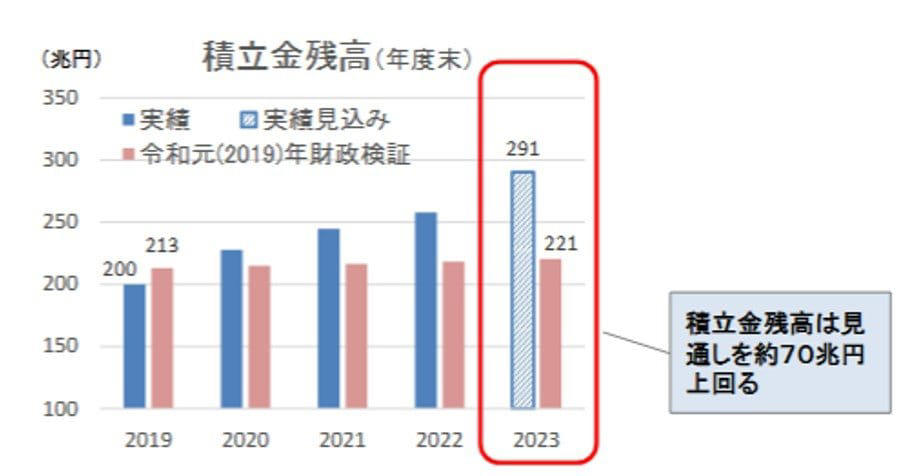

また、女性や高齢者の就労が広がったことで保険料収入が増加し、積立金残高は想定よりも約70兆円上振れする見通しとなっています。

積立金残高は約70兆円を上回る

負担だけが一方的に増え続けるという単純な構図ではない点も、押さえておきたいところです。

よくある誤解③:年金は元が取れない?

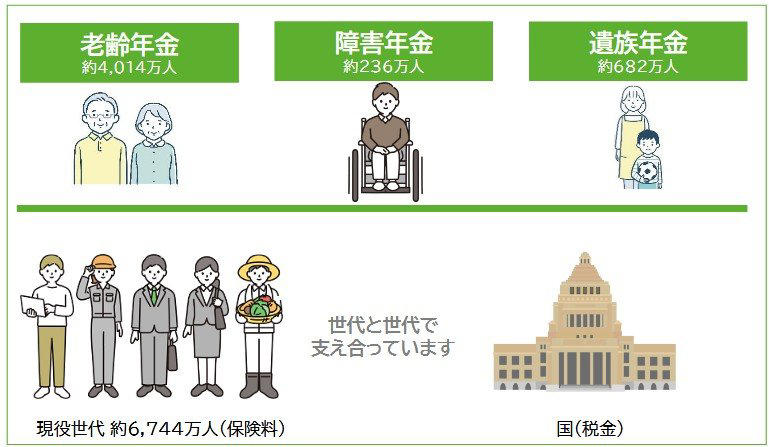

公的年金は、単なる積立型の貯金ではなく、以下の要素を含む社会保険制度です。

・老齢年金(長生きリスクへの備え)

・障害年金(病気やけがへの保障)

・遺族年金(家族の生活保障)

世代と世代の支えあい

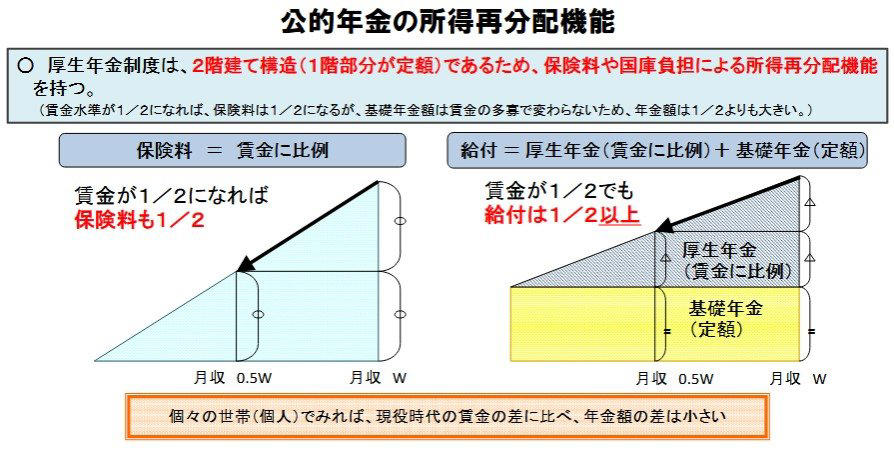

また、所得再分配の仕組みによって、現役時代の収入差ほど受給額に差が広がらないよう設計されています。

公的年金の所得再分配機能

「元が取れるかどうか」という単純な比較だけでは、公的年金が本来持つ役割を十分に測ることはできません。

年金制度を正しく理解することが老後の安心につながる

年金支給では、標準的な夫婦世帯で約47万5000円(2カ月分)が目安とされていますが、この金額はあくまで一定条件を満たしたモデルケースであり、実際の受給額には大きな個人差があります。

特に厚生年金の受給額は分布にばらつきがあり、月30万円以上を受け取る人は限られています。

また、年金制度に対しては「破綻する」「元が取れない」といった誤解もありますが、制度の仕組みや前提を理解することで見え方は変わります。

4月は年金額や制度を見直す良いタイミングです。自身の受給見込み額や条件を確認し、老後の生活設計に役立てていくことが重要です。

監修者コメント 年金の「標準モデル」はあくまで目安であり、実際の受給額は加入期間や収入水準によって大きく異なります。そのため、平均やモデルケースだけで判断するのではなく、自身の年金見込み額を個別に確認することが重要です。 また、年金制度に関する不安の多くは情報の断片的な理解によるものであり、制度の仕組みを正しく把握することで過度な不安を避けることができます。 新年度は年金額改定のタイミングでもあるため、最新情報を確認しながら、現実的な生活設計を行うことが求められるでしょう。

参考資料

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省「令和6(2024)年財政検証関連資料①」

・厚生労働省「令和6(2024)年財政検証関連資料②ー年金額の分布推計ー」

・厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果 ー」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「知っておきたい年金のはなし」

・日本年金機構「公的年金制度の種類と加入する制度」

・日本年金機構「令和7年4月分からの年金額等について」

関連記事

【障害年金】1級が月8万8260円、2級が月7万608円に改定。併給ルール「障害年金と老齢年金」どちらを選択するのがお得?

《住宅ローン控除》最大13年間「残高の0.7%が戻る」残高4000万円の場合「年間28万円」の実質手取り増に!

【療育手帳】132万人が所持「1年で約4万人規模の増加」4年連続で増加傾向「自治体ルール」が基本!運賃割引から税制優遇まで