【2026年度】老齢基礎年金《満額7万円台》へ。積立金293兆円を動かす「GPIF」は40兆円超の爆益。マネしたい王道ポートフォリオとは?

293兆円を動かす運用のプロ「GPIF」の王道ポートフォリオとは?

【2026年度】老齢基礎年金《満額7万円台》へ。積立金293兆円を動かす「GPIF」は40兆円超の爆益。マネしたい王道ポートフォリオとは?

新しい年度の始まりに身が引き締まる2026年4月。今月は待ちに待った「年金支給日」もあり、家計のやりくりを考えている方も多いでしょう。厚生労働省から発表された「令和8年度の年金額改定」では、物価高などを背景に受給額の引き上げが決定しました。

今回は、自分の手元に届く具体的な金額の目安とともに、私たちの年金原資を市場で増やし続けている「GPIF」の驚きの運用実績について解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

《2026年度の年金額改定》国民年金「満額7万円台突破」←対前年度プラス1300円

日本年金機構が2026年4月1日に発表した「令和8年4月分からの年金額等について」によると、物価や賃金の動向を反映し、年金額は前年度から引き上げられています。

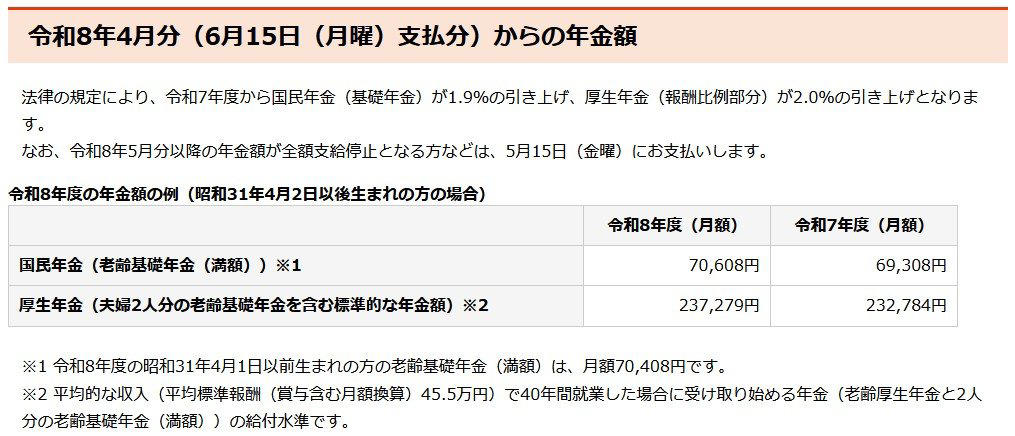

令和8年4月分(6月15日(月曜)支払分)からの年金額

出所:日本年金機構「令和8年4月分からの年金額等について」

主な改定例(月額)は以下のとおりです。

・国民年金(満額・1人分):7万608円(前年度比+1300円)

・厚生年金(標準的な夫婦世帯):23万7279円(前年度比+4495円)

※厚生年金は、平均標準報酬額45.5万円で40年間就業した会社員の夫と、専業主婦の基礎年金を合算したモデルケースです。

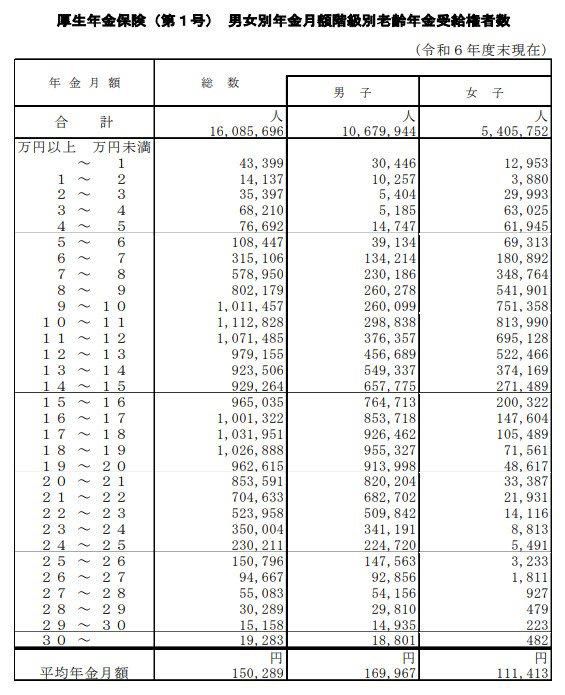

《厚生年金の平均受給額》年間240万円(月額20万円)以上の受給者「2割に満たない」

改定額は増えましたが、実際の受給現場はどうなっているのでしょうか。厚生労働省の資料(令和6年度)では、老齢基礎年金を含む厚生年金の平均月額は15万289円となっています。

厚生年金の受給額

受給額ごとの分布を詳しく見ると、「月額20万円(年間240万円)」のラインを超えている人は全体の18.8%に留まります。

・10万円未満: 19.0%

・15万円以上: 49.8%

・20万円以上: 18.8%

このデータからは、公的年金だけで「ゆとりある老後」を過ごせる層は、決して多数派ではないという厳しい現実が浮かび上がります。

《年金積立金を運用》293兆円を動かす運用のプロ「GPIF」の王道ポートフォリオとは?

「GPIF」って何?

年金制度が少子高齢化で立ち行かなくなるのでは、という不安を耳にしますが、実は強力なサポーターが存在します。それが、私たちの年金積立金を運用する公的機関「GPIF(年金積立金管理運用独立行政法人)」です。

GPIFは、将来の給付不足を補うために市場で資産を運用しており、その基本戦略は「国内債券・国内株式・外国債券・外国株式」の4資産に25%ずつ均等に投資するという、王道の分散投資(基本ポートフォリオ)です。

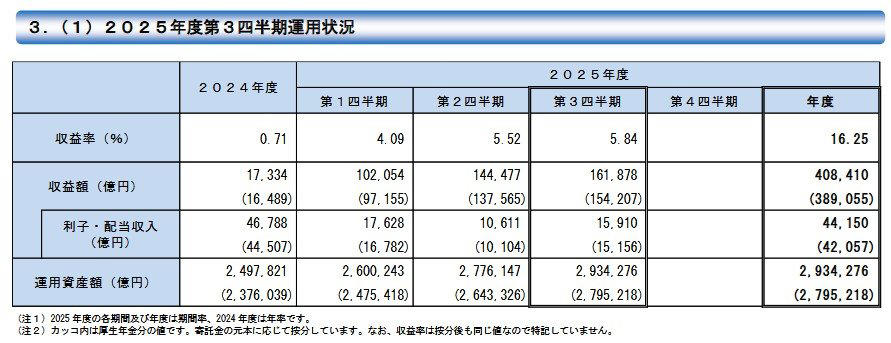

2025年度の運用実績は「爆益」の40兆円超え

2025年度第3四半期「運用状況」

2025年度の運用状況は極めて好調です。特に第3四半期(10〜12月)は、株高と円安の追い風を受け、3ヶ月間で約16兆円の利益を計上しました。

・2025年度累計(4〜12月): 収益率 約16.25%/利益 約40.8兆円

・運用資産総額: 293兆4276億円(2025年12月末時点)

運用資産額・構成割合(年金積立金全体)

2001年度からの累積収益は196兆3721億円に達しており、制度の持続性を高めるための目標値を大きく上回る実績を残しています。

まとめにかえて

2026年度の年金額はプラス改定となりましたが、調査結果が示す通り、公的年金だけで全ての生活を賄うのは容易ではありません。一方で、私たちが意識していない場所でGPIFが293兆円もの巨額資産を堅実に運用し、累計196兆円の利益を上げている事実は、将来への大きな安心材料といえます。

まずはご自身の「ねんきん定期便」などで、将来の受給額をリアルに把握することから始めてみましょう。公的年金という確かな土台があるからこそ、新NISAなどを活用した「自分なりの上乗せ」が活きてきます。この春、新年度のスタートを機に、将来に向けた前向きなマネープランを検討してみてはいかがでしょうか。

参考資料

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「令和8年4月分からの年金額等について」

・GPIF(年金積立金管理運用独立行政法人)「年金積立金の管理・運用のしくみ」

・GPIF(年金積立金管理運用独立行政法人)「2025年度第3四半期運用状況(速報)」

関連記事

今月4月は年金支給日《2026年度は増額改定》いちどの支給日に「約47.5万円」振り込まれる標準的な夫婦とは?

「いまどきシニア」の《家計収支・年金》65歳以上無職世帯「単身と夫婦」家計収支はどう変わる?4割以上の世帯「収入のすべて」を年金に依存

4月15日は支給日【厚生年金】「10万円未満」と「20万円以上」どちらが多い?繰上げは《前倒し》受給・繰下げは《遅らせて》受給!