【国民年金+1.9%・厚生年金+2.0%】4月分から年金増額! 65歳以上夫婦の平均生活費は月々いくらか

- 2026年度の年金額改定、国民年金1.9%・厚生年金2.0%増額でも実質目減りの理由

- 【2026年度】国民年金・厚生年金の受給額モデルケース

- ライフコース別年金額①:厚生年金中心の男性

- ライフコース別年金額②:国民年金中心の男性

- ライフコース別年金額③:厚生年金中心の女性

- ライフコース別年金額④:国民年金中心の女性

- ライフコース別年金額⑤:第3号被保険者期間が中心の女性

- 65歳以上・リタイア世帯の平均生活費は月々いくら?

- 65歳以上・夫婦のみ無職世帯の家計収支

- 夫婦世帯の月間収入

- 夫婦世帯の月間支出

- 65歳以上・単身無職世帯の家計収支

- 年金だけで生活する高齢者世帯の割合は?

- 公的年金が総所得に占める割合別の世帯数

- 日本の公的年金制度の基本「2階建て構造」を解説

- 1階部分:国民年金(基礎年金)の仕組み

- 2階部分:厚生年金の仕組み

- 国民年金と厚生年金の平均受給月額を比較

- 厚生年金の平均月額:男女差と個人差

- 国民年金の平均月額:男女差と個人差

- 将来の年金生活に備えて今からできること

年金だけで暮らすシニアの割合は何パーセント?

【国民年金+1.9%・厚生年金+2.0%】4月分から年金増額!65歳以上夫婦の平均生活費は月々いくらか

新年度が始まり、将来のライフプランについて改めて考える良い機会ではないでしょうか。

特に30歳代をこえると「老後の年金はいくらもらえるのか」「年金だけで暮らしていけるのか」といった疑問や不安が頭をよぎる方も多いかもしれません。

日本の公的年金は、現役時代の働き方で将来の受給額が変わるため、早い段階から制度を理解しておくことが大切です。

年金の話題で注目されるのが、毎年度行われる「年金額改定」です。

2026年度は国民年金が1.9%、厚生年金が2.0%の増額となりましたが、物価の上昇には追いついておらず、実質的には目減りしているのが現状です。

こうした現実を把握し、現役時代から対策を講じることが求められます。

この記事では、65歳以上のシニア層の生活に焦点を当て、2026年度の年金額や日々の暮らしに関わるお金事情について詳しく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

2026年度の年金額改定、国民年金1.9%・厚生年金2.0%増額でも実質目減りの理由

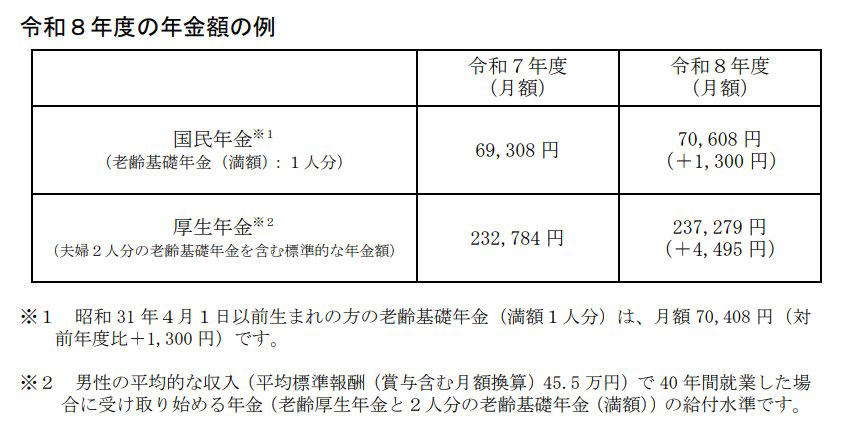

令和8年度の年金額の例

出所:厚生労働省「令和8年度の年金額改定についてお知らせします」

2026年度における年金額は、前年度と比較して基礎年金(国民年金)が1.9%、厚生年金(報酬比例部分を含む)が2.0%、それぞれ引き上げられることになりました。

この改定後の金額は、4月・5月分がまとめて支給される6月分から適用されます。

【2026年度】国民年金・厚生年金の受給額モデルケース

・国民年金(老齢基礎年金(満額):1人分):7万608円(+1300円)

・厚生年金(夫婦2人分):23万7279円(+4495円)

※昭和31年4月1日以前に生まれた方の老齢基礎年金の満額は月額7万408円(前年度比+1300円)です。

※厚生年金は、平均的な収入(平均標準報酬月額45万5000円、賞与含む)の男性が40年間勤務した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

厚生労働省は2026年度の年金額改定の詳細とあわせて、現役時代の加入履歴や年収に応じた年金額のモデルケースを「多様なライフコースに応じた年金額」として公開しました。

具体的には「2026年度に65歳になる方」を対象に、公的年金の加入パターンや性別で分類した「合計5つの類型」の年金概算額が示されています。こちらも確認していきましょう。

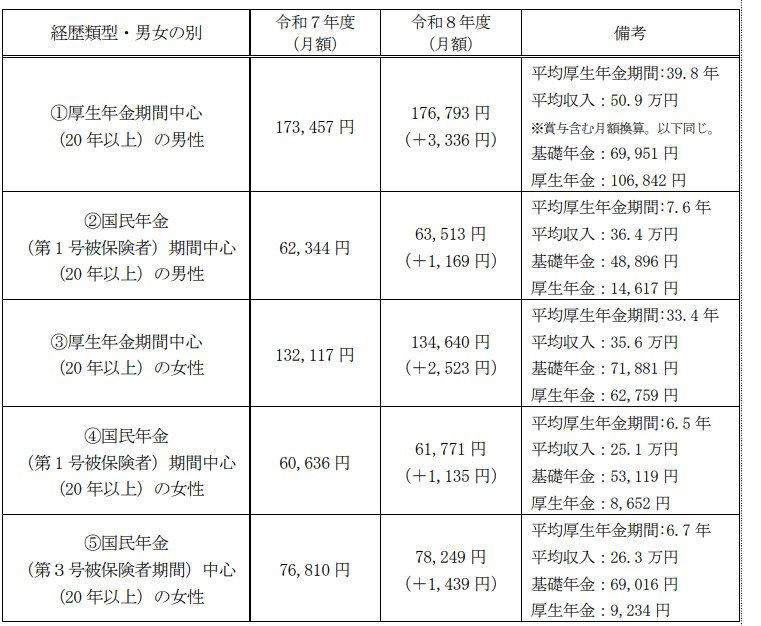

多様なライフコースに応じた年金額

出所:厚生労働省「令和8年度の年金額改定についてお知らせします」

ライフコース別年金額①:厚生年金中心の男性

月額17万6793円の内訳

・平均厚生年金期間:39.8年

・平均収入:50万9000円(賞与含む月額換算、以下同様)

・基礎年金:6万9951円

・厚生年金:10万6842円

ライフコース別年金額②:国民年金中心の男性

月額6万3513円の内訳

・平均厚生年金期間:7.6年

・平均収入:36万4000円

・基礎年金:4万8896円

・厚生年金:1万4617円

ライフコース別年金額③:厚生年金中心の女性

月額13万4640円の内訳

・平均厚生年金期間:33.4年

・平均収入:35万6000円

・基礎年金:7万1881円

・厚生年金:6万2759円

ライフコース別年金額④:国民年金中心の女性

月額6万1771円の内訳

・平均厚生年金期間:6.5年

・平均収入:25万1000円

・基礎年金:5万3119円

・厚生年金:8652円

ライフコース別年金額⑤:第3号被保険者期間が中心の女性

月額7万8249円の内訳

・平均厚生年金期間:6.7年

・平均収入:26万3000円

・基礎年金:6万9016円

・厚生年金:9234円

これらはあくまで一例ですが、厚生年金の加入期間が長く収入が高いほど、老後に受け取る年金額も多くなる傾向にあります。

また、国民年金と厚生年金のどちらを主として加入していたかが、将来の年金受給額に大きく影響していることもわかります。

65歳以上・リタイア世帯の平均生活費は月々いくら?

続いて、65歳以上の高齢者世帯が毎月どの程度の生活費で暮らしているのか、平均的なデータを見ていきましょう。

老後資金を具体的にイメージするために、総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から、「65歳以上の夫婦のみで構成される無職世帯」の家計収支を確認します。

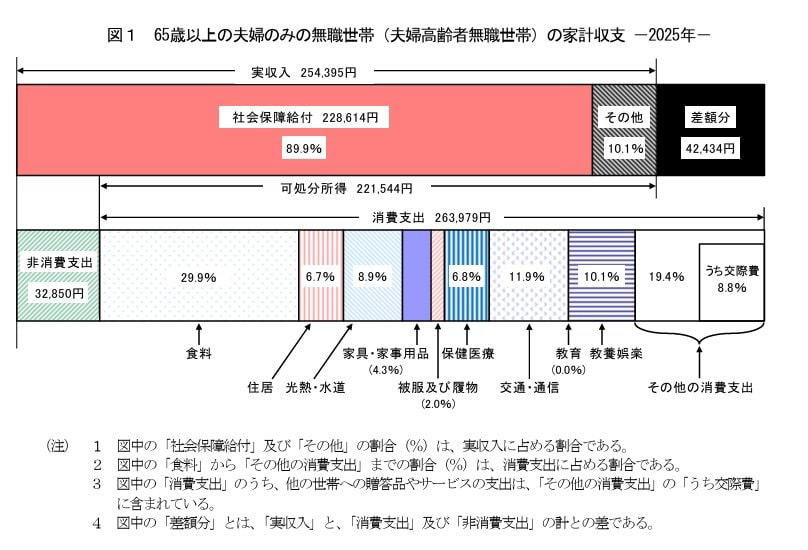

65歳以上・夫婦のみ無職世帯の家計収支

出所:総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

夫婦世帯の月間収入

・収入合計:25万4395円

・うち社会保障給付(主に年金):22万8614円

夫婦世帯の月間支出

・消費支出:26万3979円

・非消費支出:3万2850円

支出合計29万6829円

この世帯では、1カ月の収入が25万4395円で、そのうち約9割にあたる22万8614円が公的年金などの社会保障給付です。

一方、支出の合計は29万6829円でした。内訳を見ると、社会保険料や税金といった「非消費支出」が3万2850円、食費などの「生活費」に相当する消費支出が26万3979円となっています。

このモデルケースの夫婦世帯では、毎月およそ4万2000円が不足する計算となり、この赤字分は貯蓄などを切り崩して補填していくことになると考えられます。

さらに、総務省統計局の「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から、65歳以上の単身無職世帯における1カ月あたりの家計収支データも見ていきます。

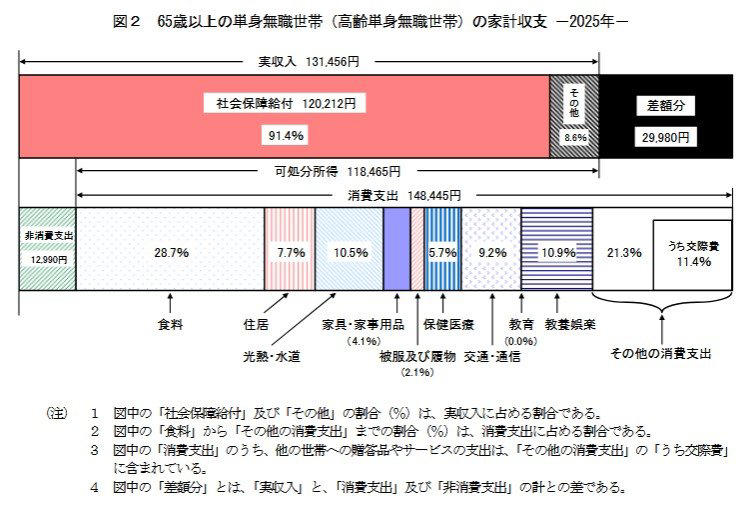

65歳以上・単身無職世帯の家計収支

65歳以上《単身》無職世帯の家計収支

出所:総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

単身世帯の月間収入:13万1456円

■うち社会保障給付(主に年金):12万212円

単身世帯の月間支出:16万1435円

■うち消費支出:14万8445円

・食料:4万2545円

・住居:1万1416円

・光熱・水道:1万5565円

・家具・家事用品:6069円

・被服及び履物:3049円

・保健医療:8388円

・交通・通信:1万3601円

・教養娯楽:1万6132円

・その他の消費支出:3万1681円

■うち非消費支出:1万2990円

・直接税:7072円

・社会保険料:5912円

単身世帯の家計状況まとめ

・1カ月の赤字額:2万9980円

・エンゲル係数(消費支出に占める食料費の割合):28.6%

・平均消費性向(可処分所得に対する消費支出の割合):125.3%

この単身世帯の1カ月あたりの支出合計は16万1435円です。その内訳は、税金や社会保険料などの「非消費支出」が1万2990円、食費や住居費などの「消費支出」が14万8445円となっています。

他方、1カ月の収入は13万1456円で、その約9割(12万212円)が主に公的年金です。この単身世帯も、毎月2万9980円の赤字を抱えている状況です。

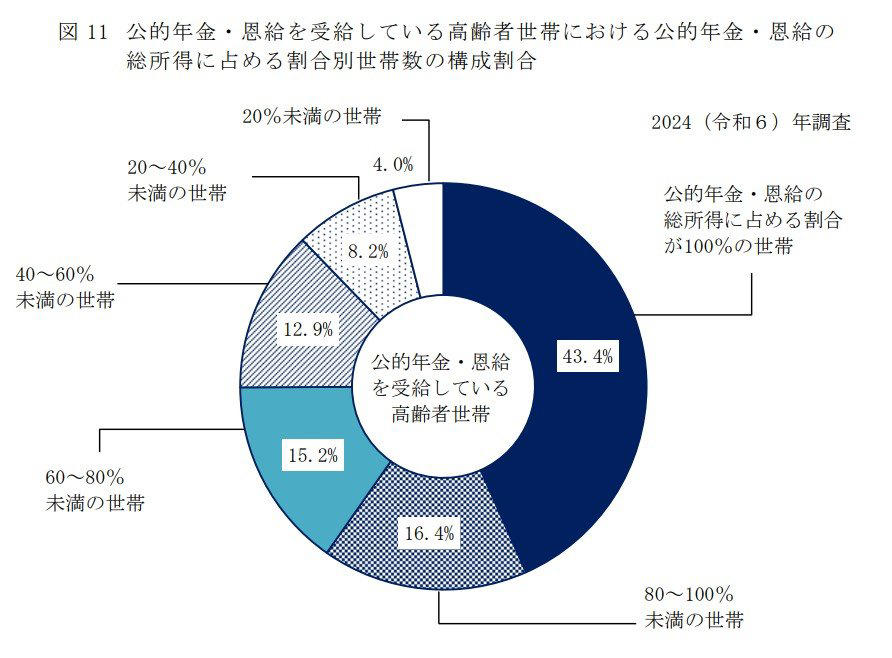

年金だけで生活する高齢者世帯の割合は?

では、実際に年金収入のみで生活している高齢者世帯は、どのくらいの割合を占めているのでしょうか。

厚生労働省が公表している「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)の収入実態を詳しく見ていきます。

まず、高齢者世帯全体の所得構成に目を向けると、収入の63.5%を「公的年金・恩給」が占め、続いて就労による収入である「稼働所得」が25.3%、「財産所得」が4.6%という順になっています。

ただし、これはあくまで全体の平均値です。

「公的年金・恩給を受給している世帯」に限定して見ると、収入のすべてが「公的年金・恩給」である世帯が43.4%にのぼることがわかります。

※高齢者世帯:65歳以上の人のみで構成されるか、またはこれに18歳未満の未婚の人が加わった世帯

公的年金が総所得に占める割合別の世帯数

高齢者世帯の総所得に占める「公的年金・恩給」の割合別世帯構成

・公的年金・恩給の総所得に占める割合が100%の世帯:43.4%

・公的年金・恩給の総所得に占める割合が80~100%未満の世帯:16.4%

・公的年金・恩給の総所得に占める割合が60~80%未満の世帯:15.2%

・公的年金・恩給の総所得に占める割合が40~60%未満の世帯:12.9%

・公的年金・恩給の総所得に占める割合が20~40%未満の世帯:8.2%

・公的年金・恩給の総所得に占める割合が20%未満の世帯:4.0%

高齢者世帯全体で見ると、稼働所得なども収入源の一部となっていますが、公的年金を受給している世帯に絞ると、約半数が年金収入のみで生活している実態が明らかになりました。

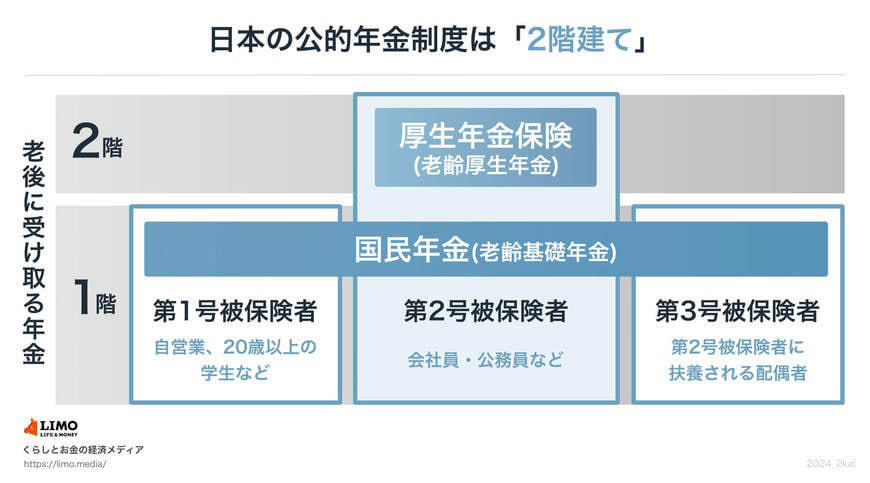

日本の公的年金制度の基本「2階建て構造」を解説

実際に受け取れる年金額は、個人によって非常に大きな差があります。ここで、年金の基本的な仕組みについて再確認しておきましょう。

日本の公的年金制度は、国民年金と厚生年金の2種類から成り立っており、その構造は「2階建て」と表現されます。

日本の公的年金制度のしくみ

1階部分:国民年金(基礎年金)の仕組み

制度の1階部分にあたる国民年金は、日本に居住する原則20歳以上60歳未満のすべての人が加入する義務があります。

年金保険料は全国一律で、毎年度改定されます(※1)。40年間すべての保険料を納付した人は、65歳から満額の老齢基礎年金(※2)を受給できます。

※1 国民年金保険料:2025年度の月額は1万7510円です。

※2 国民年金(老齢基礎年金)の満額:2025年度の月額は6万9308円です。

2階部分:厚生年金の仕組み

制度の2階部分である厚生年金は、主に会社員や公務員が加入する制度です。また、特定適用事業所(※3)で働くパートタイマーなど、一定の要件を満たす人も対象となり、国民年金に上乗せする形で加入します。

・年金保険料(※4):給与水準に応じて決定(上限あり)

・老後の受給額:加入期間や納付した保険料額により個人差が生じる

※3 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は除く、共済組合員を含む)の総数が51人以上となる見込みの企業などを指します。

※4 厚生年金の保険料額:標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率を乗じて計算されます。

「2階建て構造」と説明される日本の公的年金制度ですが、1階の「国民年金」と2階の「厚生年金」とでは、加入対象者や保険料の決まり方、将来受け取れる年金額などに大きな違いがあるのです。

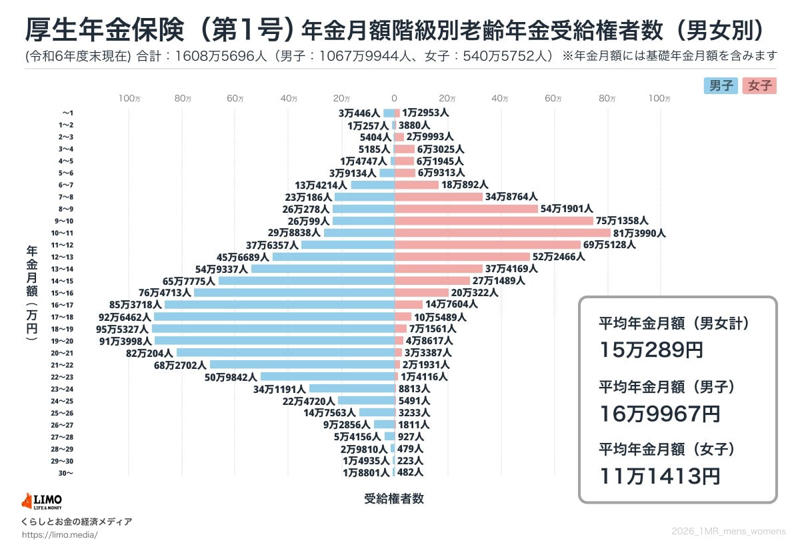

国民年金と厚生年金の平均受給月額を比較

ここでは、60歳から90歳以上のすべての受給権者を対象に、厚生年金と国民年金の受給額分布を見ていきます。

厚生年金平均月額

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

国民年金平均月額

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

厚生年金の平均月額:男女差と個人差

厚生年金の平均年金月額は、全体で15万289円です。男女別の詳細は以下の通りです。

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

※国民年金部分を含みます。

厚生年金の月額階級別受給者数

・~1万円:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

厚生年金の平均受給月額は、全体では15万円台ですが男女で差があり、男性は16万円台、女性は10万円台となっています。

また、月額1万円に満たない人から25万円を超える高額な受給者まで幅広く分布しており、個人差が大きいことがうかがえます。

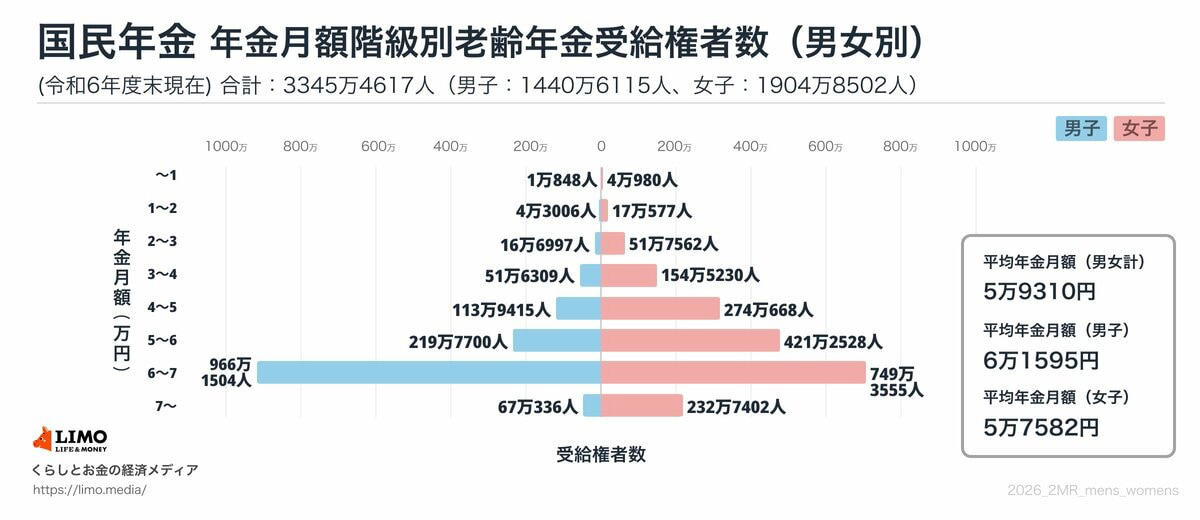

国民年金の平均月額:男女差と個人差

国民年金の平均年金月額は、全体で5万9310円でした。男女別の金額は以下の通りです。

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

国民年金の月額階級別受給者数

・1万円未満:5万1828人

・1万円以上~2万円未満:21万3583人

・2万円以上~3万円未満:68万4559人

・3万円以上~4万円未満:206万1539人

・4万円以上~5万円未満:388万83人

・5万円以上~6万円未満:641万228人

・6万円以上~7万円未満:1715万5059人

・7万円以上~:299万7738人

国民年金の平均受給月額は、男女ともに5万円台で、最も多い層は「6万円以上~7万円未満」です。

多くの人が満額に近い年金を受け取っている一方で、月額1万円に満たない人も一定数いることがわかります。

将来の年金生活に備えて今からできること

厚生年金と国民年金では受給額に大きな差があり、現役時代の働き方が老後の生活水準に直接的な影響をおよぼすことがおわかりいただけたでしょう。

多くの高齢者世帯が月々の家計で赤字を抱えている実態があり、公的年金収入のみで余裕のある暮らしを送るのは簡単ではないという現実が、各種データから浮き彫りになっています。近年の物価高を考慮すると、老後に不安を感じる人は少なくないでしょう。

新年度を迎えたこの機会に、ご自身の「ねんきんネット」や「ねんきん定期便」を改めてチェックし、将来の生活設計をじっくりと考えてみてはいかがでしょうか。

ご自身の将来の年金額を具体的に把握し、毎月の生活費を予測して、家計が黒字になるか赤字になるかを試算することが大切です。その上で、老後に必要な貯蓄額を算出し、どのような金融商品で、毎月いくらずつ積み立てていくかを計画することが重要になります。

早い段階からご自身の年金見込み額を把握し、必要に応じて資産形成などの対策を始めることが、安心して老後を迎えるための重要な一歩となるでしょう。

※当記事は再編集記事です。

参考資料

・日本年金機構「公的年金制度の種類と加入する制度」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

関連記事

年金生活シニア向け【年金生活者支援給付金】いくらもらえる?対象者の要件と申請方法|申請しないと0円!緑や黄色の封筒を見逃さないで

【給付金10選】最大50万円もらえる制度も!課税世帯も対象の子育て・医療・住まいの手当|非課税世帯だけじゃない!家計を助けるお金まとめ

【4月15日は年金支給日】2026年度の年金額はプラス改定!国民年金は+1.9%、厚生年金は+2.0%の引き上げ