基礎年金+厚生年金「月10万円未満の人 vs 月20万円以上の人」どちらが多い?

年金だけじゃゆとりがない!60歳代・70歳代世帯の50%以上が「物価上昇」を不安視

基礎年金+厚生年金「月10万円未満の人 vs 月20万円以上の人」どちらが多い?

老後の収入の柱となる公的年金は、私たちのほとんどがお世話になるセイフティーネット。でも、実際に自分の口座にいくら振り込まれるのかを正確に把握している人は意外と少ないものです。

日本の年金制度は「2階建て」と呼ばれ、現役時代の働き方や収入によって将来の受給額に大きな差が生じる仕組みになっています。

厚生労働省の最新データによると、厚生年金を受け取る人のなかには月額20万円を超える層がいる一方で、月額10万円に満たない層も一定数存在することがわかっています。

また、昨今の物価高騰を踏まえると、「もらえる年金額」だけでなく「将来の支出増に対する不安」も、老後の手取りや家計を考える上で見逃せないポイントです。

今回は、最新の統計資料をもとに年金受給額の分布を詳しく紐解きながら、シニア世代が抱えるリアルな家計の不安についても解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

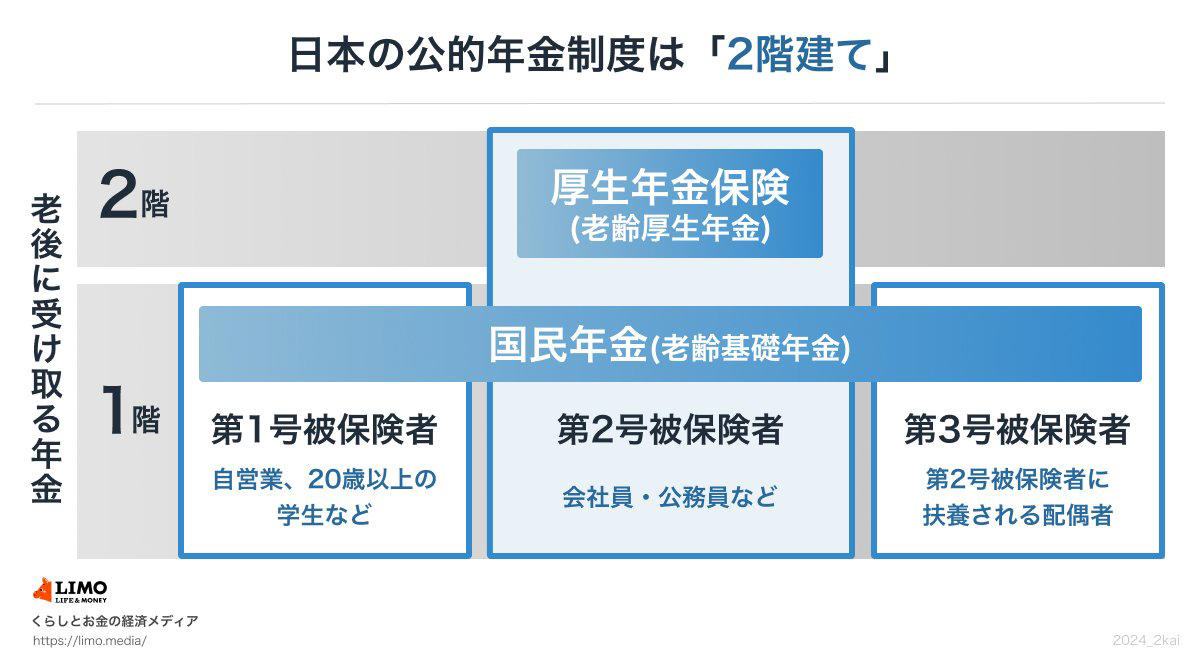

基礎年金+厚生年金「日本の年金制度は2階建て」

公的年金は、原則として2カ月に一度、偶数月の15日に支給されます。ただし、15日が土日祝日の場合は、直前の平日に前倒しで振り込まれます。

日本の年金制度は、「国民年金(基礎年金)」と「厚生年金」の2層構造です。国民年金は年金のベースとなる性格から「基礎年金」ともいい、加入対象の働き方や立場は問いません。厚生年金は、会社員や公務員など、企業や官公庁などに雇用される人が、国民年金に上乗せして加入する年金です。

各制度のあらましを、整理しておきましょう。

国民年金(1階部分)

・加入対象:原則として、日本に住む20歳以上から60歳未満の全員

・年金保険料:全員一律(※1)

・老後の受給額:40年間(480カ月)欠かさず納めれば満額受給(※2)

※1 国民年金保険料の月額:2025年度 1万7510円

※2 国民年金(老齢基礎年金)の月額:2025年度 6万9308円

※3 第1号被保険者は農業者・自営業者・学生・無職の人など、第2号被保険者は厚生年金の加入者、第3号被保険者は、第2号被保険者に扶養されている配偶者

厚生年金(2階部分)

・加入対象:会社員や公務員、またパート・アルバイトで特定適用事業所(※4)に働き一定要件を満たした人が、国民年金に上乗せで加入

・年金保険料:収入に応じて決まる報酬比例制(※5)

・老後の受給額:年金加入期間や納付済保険料によって、個人差が出る

・被保険者:第1号~第4号(※6)

※4 1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※5 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

※6 第1号は、第2号~第4号以外の、民間の事業所に使用される人、第2号は国家公務員共済組合の組合員、第3号は地方公務員共済組合の組合員、第4号は私立学校教職員共済制度の加入者

次章では、国民年金・厚生年金それぞれの平均年金月額を、厚生労働省の一次資料を参考に確認していきましょう。

基礎年金&厚生年金「いまどきシニア、ひと月いくらもらっている?」

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」から、厚生年金と国民年金の平均年金月額を見ていきましょう。

※この記事で紹介するのは、会社員など民間の事業所で雇用されていた人が受け取る「厚生年金保険(第1号)」の、国民年金の月額部分を含む年金額です。

厚生年金・国民年金の平均年金月額(2024年度末現在)

【全体・男女別】厚生年金の平均月額はいくら?

・男女全体:15万289円

・男性:16万9967円

・女性:11万1413円

※ここでは、会社員など民間の事業所で雇用されていた人が受け取る「厚生年金保険(第1号)」の年金月額を紹介しています。

【全体・男女別】国民年金の平均月額はいくら?

・男女全体:5万9310円

・男性:6万1595円

・女性:5万7582円

国民年金の保険料は一律なので、将来もらえる年金額にも大きな差は出にくく、平均して男性は月6万円台、女性は月5万円台となっています。

国民年金だけで月10万円以上を受け取るのは現実的には難しいといえるでしょう。

一方で、厚生年金は国民年金に上乗せして支給される仕組みです。保険料が収入に応じて決まるため、もらえる年金額には大きな差が出やすいのが特徴です。

公的年金の平均額を踏まえると、公的年金収入だけで老後の生活を維持できるのかが気になるところです。

公的年金の平均年金月額は、厚生年金で15万289円、国民年金で5万9310円。世帯に一人でも年金月額が20万円以上の人がいれば、年金収入だけで生活費の大部分をカバーできる可能性は高まるでしょう。

一方、国民年金のみで生活費をすべて賄うのは現実的に厳しいケースが少なくありません。その中で、1人あたり「月10万円」程度の年金収入があれば、公的年金を中心に生活を組み立てるための一つの目安になると考えられます。

では、実際に厚生年金(国民年金を含む)の受給者のうち、

・「月10万円未満の人」

・「月20万円以上の人」

のどちらが多いのでしょうか。

基礎年金+厚生年金「月10万円未満の人 vs 月20万円以上の人」どちらが多い?

厚生年金の受給額は、加入期間の長さ、およびその間の収入により大きな個人差が出ます。ここからは厚生年金(国民年金部分も含む)の年金月額分布を見ていきましょう。

厚生年金の受給額ごとの受給権者数

【厚生年金】「受給額ごとの人数」を確認

・1万円未満:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

厚生年金(国民年金を含む)の受給権者(男女全体)における年金額の分布は、以下の通りです。

・月額10万円未満:19.0%

・月額20万円以上:18.8%

つまり、高額受給者である「20万円以上」の人よりも、「10万円未満」の受給権者の方が多いのです。

公的年金のみで老後を暮らす場合、現役時代と比べて収入は大幅に少なくなるのが一般的です。年金生活が始まってから慌てることがないよう、具体的な資金計画を、ゆとりを持って立てておくことが大切になるでしょう。

【参考データ】厚生年金(男女全体)の受給額分布

・10万円未満の割合:19.0%

・10万円以上の割合:81.0%

・15万円以上の割合:49.8%

・20万円以上の割合:18.8%

・20万円未満の割合:81.2%

・30万円以上の割合:0.12%

ここで紹介した割合は、厚生年金(国民年金を含む)を受給している人に限ったデータです。

これに国民年金のみを受け取っている人々を含めて全体の受給権者で考えると、「月10万円未満」の割合はさらに増え、逆に「月20万円以上」を受け取っている人の割合はさらに減ることが推測されます。

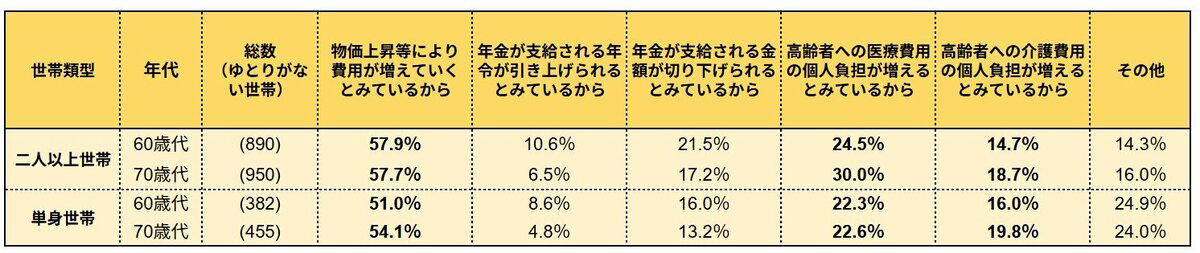

年金だけじゃゆとりがない!60歳代・70歳代世帯の50%以上が「物価上昇」を不安視

ここまで年金受給額のリアルな分布を見てきましたが、実際に年金を受け取っている、あるいは受給開始が目前に迫っている60歳代・70歳代は、年金に対してどのような不安を抱いているのでしょうか。

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」から、年金に「ゆとりがない」と感じている60歳代・70歳代世帯のデータを見てみましょう。

出所:J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとにLIMO編集部作成

データを見ると、二人以上世帯・単身世帯ともに、「物価上昇等により費用が増えていくとみているから」という理由が50%を超え、ダントツのトップとなっています。

年金は原則として支給額が劇的に増えることはないため、「収入は一定なのに、物価高で生活費だけが上がっていく」という状況は、年金生活者にとって最も大きな脅威と言えます。

また、それに次いで「高齢者への医療費用の個人負担が増える(22.3%〜30.0%)」「年金が支給される金額が切り下げられる(13.2%〜21.5%)」といった項目も上位に挙がっています。

社会保険料の負担増や制度変更に対する警戒感も、シニア世代の家計へのゆとりを奪う要因になっていることがわかります。

まとめ

公的年金の受給額分布を見ると、厚生年金を受け取る人でも「月10万円未満」の層が全体の約2割を占めているという現実が見えてきます。

平均額という数字だけでは見えてこない個人差の大きさを認識し、自分自身の将来の受給見込み額を早めに把握しておくことが欠かせません。

また、調査データが示すように、シニア世代の多くが「物価上昇」や「医療費の負担増」に対して強い不安を抱いています。公的年金という収入の柱がいくらになるかを確認した後は、こうした「将来の支出増」にも耐えられる家計づくりが必要です。

「年金だけで生活できるのか」という漠然とした不安を解消するためには、まずは「ねんきん定期便」で現状を正しく知ることが第一歩となります。

その上で、長く働くことで収入期間を延ばす、新NISAなどを活用して資産寿命を延ばす、生活費をスリム化するなど、今からできる対策を少しずつ進めていきましょう。

参考資料

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「公的年金制度の種類と加入する制度」

関連記事

【公的給付】4月15日の支給日「ふつうの年金本体に上乗せ支給がある人とは?」年金生活者支援給付金のイロハ

2026年4月分より国民年金1.9%、厚生年金2.0%増額も「手放しでは喜べない」シニアの本音。60歳~90歳以上「実際もらった平均年金月額」はいくら?

【しまむら】借金ゼロでも「10年株価低迷」の謎。元・機関投資家が明かす「ROE9%」の壁