70歳代の貯蓄「ふつう」はいくら? 平均は2416万円。「中央値」と、年金・生活費のリアルな実態

70歳代の貯蓄「ふつう」はいくら?平均は2416万円。「中央値」と、年金・生活費のリアルな実態

春の暖かさが心地よい4月を迎え、新年度が始まりました。

この時期に、ご自身のライフプランや将来のお金について見直す方も多いのではないでしょうか。

特にセカンドライフを送る70歳代の方々にとって、ご自身の貯蓄額や年金収入が他の同世代と比べてどのくらいなのかは、関心の高いテーマかもしれません。

本記事では、70歳代の貯蓄事情、年金の平均受給額、そして日々の生活費について、公的な統計データを基に詳しく解説します。

ご自身の家計状況と比較しながら、今後の暮らしを考える上での参考にしていただければ幸いです。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【70歳代の貯蓄】二人以上世帯の平均は2416万円、中央値はいくら?

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査(2025年)」を基に、70歳代の二人以上世帯が保有する金融資産の状況を見ていきましょう。

※金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

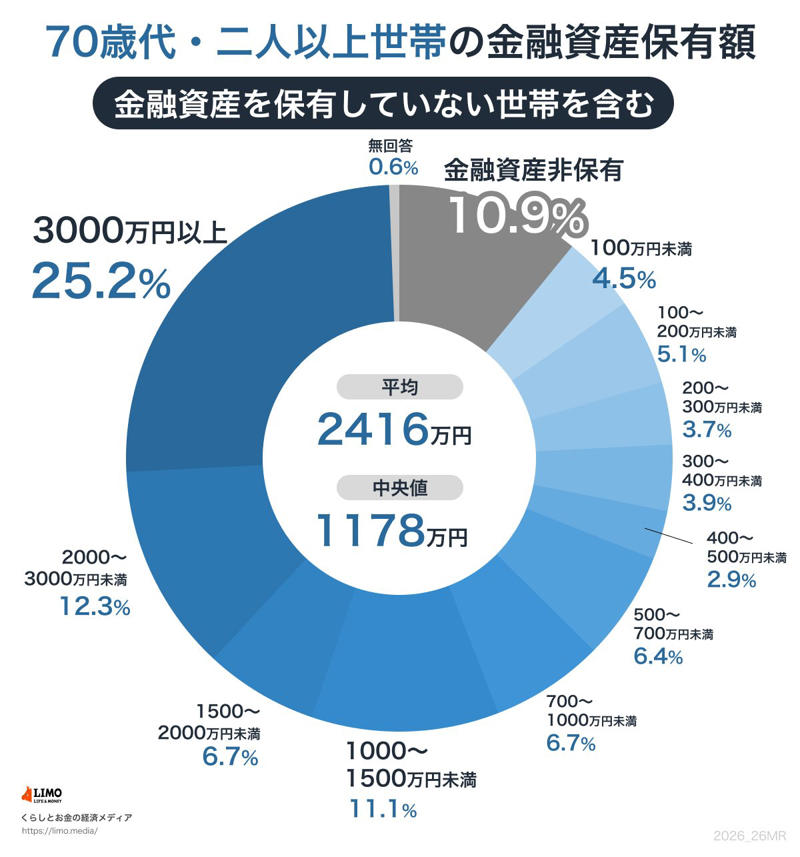

70歳代の貯蓄額(二人以上世帯)

「70歳代・二人以上世帯」の平均貯蓄額は2416万円です。しかし、平均値は一部の富裕層が金額を大きく引き上げる傾向があるため、実態をより正確に反映するといわれる中央値は1178万円となっています。

世帯ごとの貯蓄額の詳しい分布は以下の通りです。

・金融資産非保有:10.9%

・100万円未満:4.5%

・100~200万円未満:5.1%

・200~300万円未満:3.7%

・300~400万円未満:3.9%

・400~500万円未満:2.9%

・500~700万円未満:6.4%

・700~1000万円未満:6.7%

・1000~1500万円未満:11.1%

・1500~2000万円未満:6.7%

・2000~3000万円未満:12.3%

・3000万円以上:25.2%

・無回答:0.6%

金融資産を保有していない「貯蓄ゼロ」世帯が10.9%存在する一方で、3000万円以上の資産を持つ世帯も25.2%と、全体の約4分の1にのぼることがわかります。

また、100万円未満が4.5%、100~200万円未満が5.1%、200~300万円未満が3.7%など、貯蓄額が比較的少ない世帯も一定数見受けられます。その一方で、1000~1500万円未満が11.1%、2000~3000万円未満が12.3%と、まとまった貯蓄を確保している世帯も多く存在します。

このような資産格差は、退職金の有無や金額、現役時代の収入、相続資産、健康状態といった様々な要因によって生じます。年金の受給額も、現役時代の働き方や加入制度によって個人差が大きくなります。

そのため、貯蓄が少ない世帯では、年金収入だけで生活を維持することが困難になる場合も想定されます。

老後の生活に備えるためには、早い段階から生活費の見通しを立て、計画的に準備を進めることが重要です。

厚生年金の平均受給額は月額いくら?男女差や分布をデータで解説

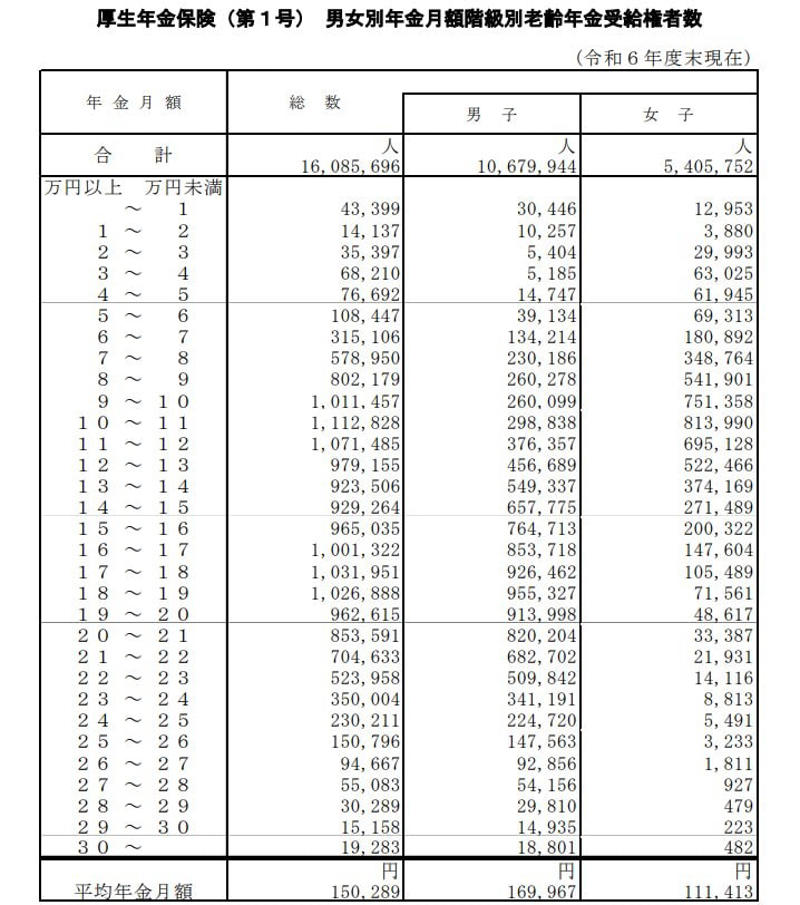

厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」から、厚生年金の平均的な年金月額を確認していきましょう。

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

厚生年金の被保険者は第1号から第4号まで区分されています。ここでは、主に民間企業に勤務していた方が受け取る「厚生年金保険(第1号)」(以下、記事内では「厚生年金」と表記)の年金月額を紹介します。

※記事内で紹介する厚生年金保険(第1号)の年金月額には国民年金の月額部分も含まれています。

厚生年金の平均受給額(月額)

・〈全体〉平均年金月額:15万289円

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

厚生年金全体の平均月額は15万289円となっています。男女別に見ると、男性が約17万円、女性が約11万円と、5万円以上の開きがあるのが現状です。

厚生年金の受給額分布(月額階級別)

・~1万円:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

月額階級別の受給権者数に注目すると、最も人数が多い「ボリュームゾーン」は「10万円以上~11万円未満」の層で、111万2828人となっています。

国民年金の受給額、平均は月額いくら?最も多い層(ボリュームゾーン)を深掘り

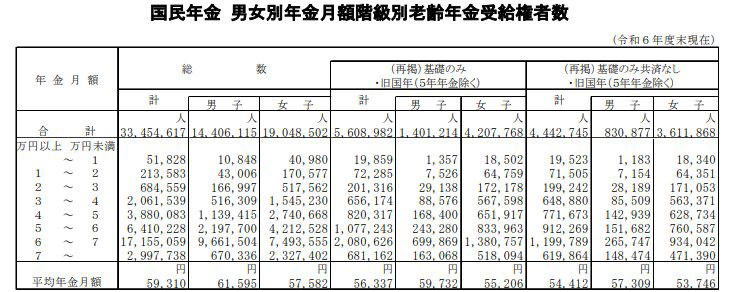

次に、自営業者や厚生年金の加入期間がなかった方などが受け取る国民年金(老齢基礎年金)の月額について確認します。

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

国民年金の平均受給額(月額)

・〈全体〉平均年金月額:5万9310円

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

国民年金の受給額分布(月額階級別)

・1万円未満:5万1828人

・1万円以上~2万円未満:21万3583人

・2万円以上~3万円未満:68万4559人

・3万円以上~4万円未満:206万1539人

・4万円以上~5万円未満:388万83人

・5万円以上~6万円未満:641万228人

・6万円以上~7万円未満:1715万5059人

・7万円以上~:299万7738人

国民年金の受給額で最も人数が多いボリュームゾーンは「6万円以上~7万円未満」の層で、受給権者全体の約半数を占めています。その一方で、受給額が5万円に満たない層も合計で約21%と、全体の2割程度を占める状況です。

なお、7万円以上を受給している人は約300万人で、全体の約9%にとどまります。

このデータから、国民年金の受給額は満額に近い層が中心であるものの、保険料の納付状況や加入期間によって大きく異なる実態がうかがえます。

【老後の生活費】65歳以上の無職夫婦世帯、毎月の収支と赤字額は?

老後の暮らしをイメージするために、現シニア世代の家計収支データを見ていきましょう。

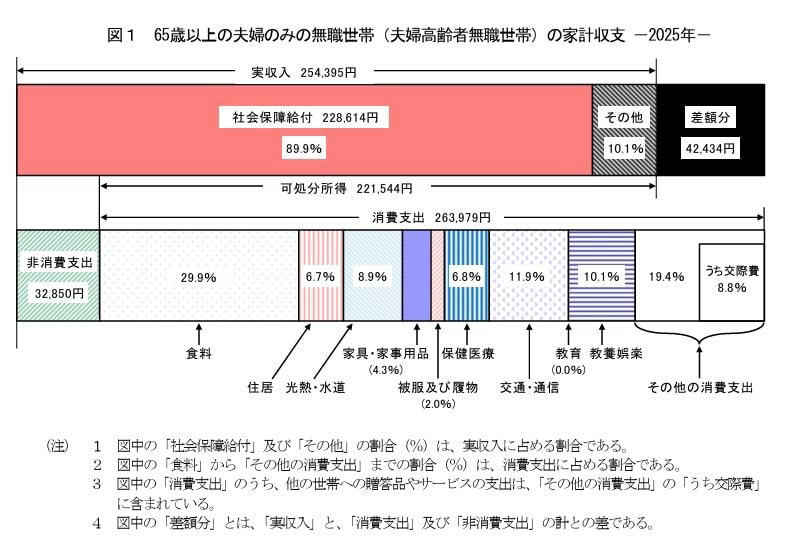

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、「65歳以上・無職夫婦世帯」の平均的な家計収支は次のとおりです。

65歳以上の生活費

《収入》25万4395円

■うち社会保障給付(主に年金):22万8614円

《支出》29万6829円

■うち消費支出:26万3979円

・食料:7万8964円

・住居:1万7739円

・光熱・水道:2万3540円

・家具・家事用品:1万1237円

・被服及び履物:5354円

・保健医療:1万7941円

・交通・通信:3万1325円

・教育:0円

・教養娯楽:2万6538円

・その他の消費支出:5万1341円

■うち非消費支出:3万2850円

・直接税:1万2547円

・社会保険料:2万296円

《家計収支》

・ひと月の赤字:4万2434円

毎月、約4万2000円の赤字となるのが現シニア世代の”平均的な暮らし”といえます。

この赤字は、収入を増やすか貯蓄を取り崩すなどして補填する必要があります。さらに、赤字は物価上昇や社会保険料の負担増、増税などにより膨らむ可能性がある点にも留意しておきたいです。

こうしたリスクも想定して、老後の暮らしを維持できるよう準備を進めておきましょう。

シニア世代の医療費は年齢とともにどう変化する?年代別の平均額を比較

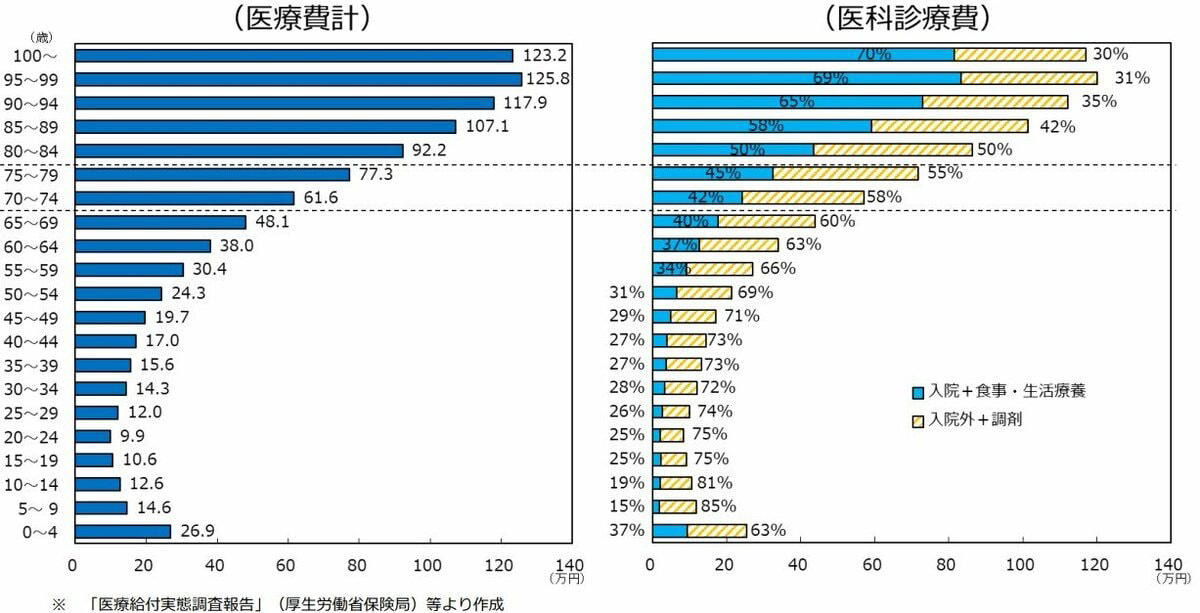

年齢階級別1人当たり医療費(令和4年度、医療保険制度分)

シニア世代の医療費は、年齢が上がるにつれて増加する傾向にあります。

厚生労働省の「年齢階級別1人当たり医療費(令和4年度、医療保険制度分)」から、60歳以上の年齢階級別に1人当たりの医療費と、そのうち「入院+食事・生活療養」が占める割合を確認します。

【年齢階級別】1人当たりの年間医療費

・60~64歳:38万円

・65~69歳:48万1000円

・70~74歳:61万6000円

・75~79歳:77万3000円

・80~84歳:92万2000円

・85~89歳:107万1000円

・90~94歳:117万9000円

・95~99歳:125万8000円

・100歳以上:123万2000円

1人当たりの年間医療費は、60歳代前半の38万円から90歳代後半には125万円を超え、約3.3倍にまで増加していることがわかります。この増加の主な要因は、「入院+食事・生活療養」にかかる費用の増大です。

70歳代までは通院治療が中心ですが、80歳を過ぎると医療費の半分以上を「入院+食事・生活療養」が占めるようになり、90歳代ではその割合が70%近くに達します。

国の高額療養費制度を利用したとしても、自己負担の上限額に加えて、食事代や差額ベッド代(全額自己負担)などの費用は別途発生するため、注意が必要です。

まとめ

本記事では、70歳代の貯蓄額、年金、生活費、医療費に関する公的なデータを紹介しました。

紹介した平均値や中央値はあくまで目安であり、ご自身の状況とは異なる点も多かったかもしれません。

重要なのは、これらのデータを参考にしつつ、ご自身の家計やライフプランを具体的に見直すきっかけとすることです。

今後の人生をより豊かに、安心して過ごすためには、定期的に家計を点検したり、万が一の備えについて家族と話し合ったりしておくことが大切です。

この機会に、ご自身の暮らしやお金について、改めて考えてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・厚生労働省「年齢階級別1人当たり医療費」

関連記事

年金生活シニア向け【年金生活者支援給付金】いくらもらえる?対象者の要件と申請方法|申請しないと0円!緑や黄色の封筒を見逃さないで

【給付金10選】最大50万円もらえる制度も!課税世帯も対象の子育て・医療・住まいの手当|非課税世帯だけじゃない!家計を助けるお金まとめ

【4月15日は年金支給日】2026年度の年金額はプラス改定!国民年金は+1.9%、厚生年金は+2.0%の引き上げ