【最新情報】2026年4月募集「個人向け国債」金利は何%?《変動10年・固定5年・固定3年》の条件をチェック

- 【個人向け国債】「変動10年・固定5年・固定3年」の特徴を整理しよう

- 「変動金利10年」の特徴は?

- 「固定金利5年」の特徴は?

- 「固定金利3年」の特徴は?

- 先月(2026年3月)に募集された「個人向け国債」の金利はどのくらいだった?

- 【最新情報】2026年4月に募集されている「個人向け国債」の金利をチェック

- 【購入方法】「個人向け国債」はどこで・どうやって買える?

- 【個人向け国債】過去の推移「変動10年」の適用利率の変化を見てみる

- 個人向け国債「変動10年(第158回債)」適用利率(税引前)の推移を見る

- 変動10年(第158回債)を100万円購入した場合の受取利子を試算

- 金利動向と仕組みを踏まえて個人向け国債を検討しよう

【個人向け国債】過去の推移「変動10年」の適用利率の変化を見てみる

【最新情報】2026年4月募集「個人向け国債」金利は何%?《変動10年・固定5年・固定3年》の条件をチェック

2026年4月3日、財務省は個人向け国債の発行条件等を公表しました。

長く続いた低金利環境からの変化を受け、個人向け国債の利回りにも動きが見られるようになっています。

安全性の高さから資産運用の選択肢として検討する人も多い一方で、「どのタイプを選べばよいのか」「今のタイミングで購入すべきか」と悩む場面もあるでしょう。

本記事では、現在の金利水準や各商品の特徴、これまでの利率の推移を整理しながら、個人向け国債の基本を分かりやすく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【個人向け国債】「変動10年・固定5年・固定3年」の特徴を整理しよう

「個人向け国債」は、日本国が個人投資家向けに発行している債券であり、国内の金融商品の中でも比較的安全性が高い資産とされています。

この商品には、「変動金利型(10年)」「固定金利型(5年)」「固定金利型(3年)」の3種類が用意されています。

「変動金利10年」の特徴は?

・適用利率は半年ごとに見直される仕組みとなっている

・年率0.05%の最低保証が設けられている

・市場金利が上昇した場合、それに応じて受け取る利息も増える点がメリット

「固定金利5年」の特徴は?

・購入時に決まった利率が、満期まで変わらず適用される

「固定金利3年」の特徴は?

・購入時に設定された利率が、満期まで一定で推移する

では、2026年3月に募集された「個人向け国債」の金利がどの水準なのか見ていきましょう。

「変動10年」「固定5年」「固定3年」の各タイプについて、順に確認していきます。

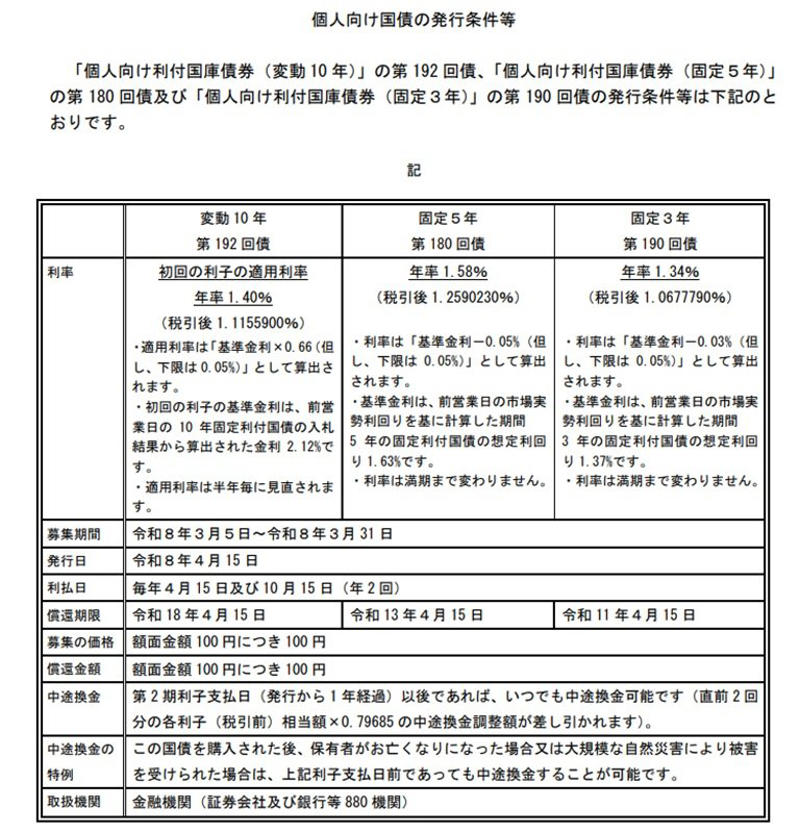

先月(2026年3月)に募集された「個人向け国債」の金利はどのくらいだった?

2026年3月募集分(募集期間:3月5日〜3月31日)の「個人向け国債」における金利は、以下のとおりです。

個人向け国債の発行条件等「2026年3月分」

・変動金利型10年:1.40%(税引後 1.1155900%)

・固定金利型5年:1.58%(税引後 1.2590230%)

・固定金利型3年:1.34%(税引後 1.0677790%)

次章では、最新の個人向け国債の金利について紹介します。

【最新情報】2026年4月に募集されている「個人向け国債」の金利をチェック

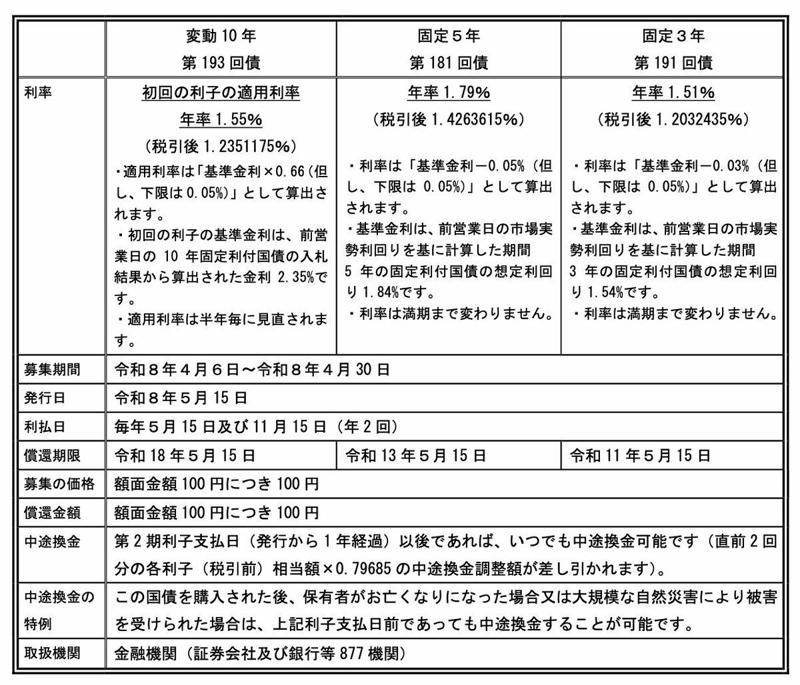

では、2026年4月に募集されている個人向け国債の内容を見ていきましょう。

財務省の公表によれば、同月に募集されている個人向け国債の金利は次のとおりです。

2026年4月に募集されている個人向け国債

変動10年は、初回の適用利率が年率1.55%(税引後約1.23%)で設定されています。

固定5年は年率1.79%(税引後約1.42%)、固定3年は年率1.51%(税引後約1.20%)となっており、それぞれ金利水準に違いがあります。

前月(2026年3月)と比較すると、変動10年は1.40%から1.55%へ、固定5年は1.58%から1.79%へ、固定3年は1.34%から1.51%へと、いずれも上昇しています。

このように、2026年4月時点では金利が上向いており、安全性を重視しながら一定の利回りを確保したい人にとって、選択肢の一つといえるでしょう。

次章では、個人向け国債の購入方法について確認していきます。

【購入方法】「個人向け国債」はどこで・どうやって買える?

【購入方法】「個人向け国債」はどこで・どうやって買える?

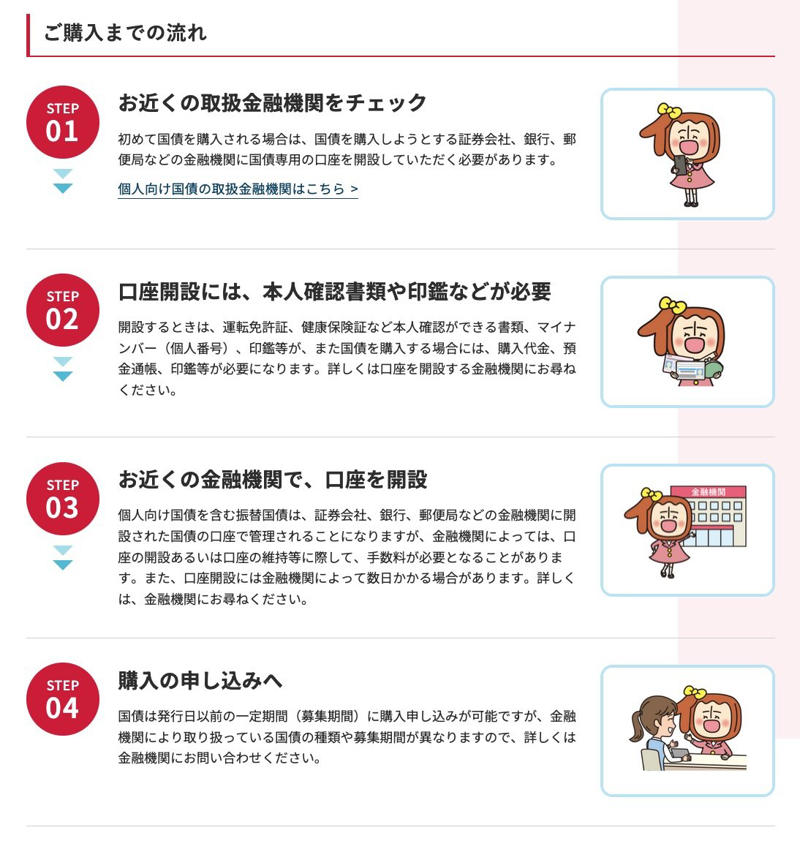

個人向け国債は、証券会社や銀行、郵便局(ゆうちょ銀行)などの金融機関で申し込みが可能です。

購入するには、まず国債を保有・管理するための専用口座を金融機関で開設する必要があります。

口座開設時には、運転免許証や健康保険証といった本人確認書類に加え、マイナンバー(個人番号)や印鑑などの提出が求められます。

また、金融機関によっては口座の開設や維持に費用がかかる場合があり、手続き完了までに数日要することもあります。

こうした準備が整った後、募集期間内に購入手続きを行うことで個人向け国債を取得できます。

募集は基本的に毎月実施されていますが、取り扱い銘柄や申込期間は金融機関によって異なることがあるため、事前の確認が重要です。

10年以上使用予定のない資金で購入を検討する場合、変動10年を選ぶか、固定5年を満期ごとに選び直すかなどで迷う方もいるでしょう。

とくに金利が上昇している局面では、「今申し込むべきか」「来月まで待つべきか」と判断に悩むケースも考えられます。

次章では、その判断材料として、変動10年の適用利率がこれまでどのように推移してきたのかを確認していきます。

【個人向け国債】過去の推移「変動10年」の適用利率の変化を見てみる

日本の金利は、2024年3月にマイナス金利政策が解除されて以降、緩やかな上昇傾向にあります。

このような状況を踏まえ、個人向け国債の金利がどのように推移しているのか、個人向け国債「変動10年」の適用利率の変化を見ていきましょう。

個人向け国債「変動10年(第158回債)」受取利子シミュレーション

個人向け国債「変動10年(第158回債)」適用利率(税引前)の推移を見る

・2023年6月16日~2023年12月15日:0.28%

・2023年12月16日~2024年6月15日:0.60%

・2024年6月16日~2024年12月15日:0.57%

・2024年12月16日~2025年6月15日:0.65%

・2025年6月16日~2025年12月15日:0.84%

・2025年12月16日~2026年6月15日:1.10%

変動10年(第158回債)の適用利率は、発行当初0.28%でしたがその後上昇し、現在は1.10%となっています。

では、100万円分購入した場合、どのくらいの利子が受け取れるのかを試算した結果を見てみましょう。

変動10年(第158回債)を100万円購入した場合の受取利子を試算

・2023年6月16日~2023年12月15日:1400円(税引後:1116円)

・2023年12月16日~2024年6月15日:3000円(税引後:2390円)

・2024年6月16日~2024年12月15日:2850円(税引後:2271円)

・2024年12月16日~2025年6月15日:3250円(税引後:2589円)

・2025年6月16日~2025年12月15日:4200円(税引後:3346円)

・2025年12月16日~2026年6月15日:5500円(税引後:4382円)

※利子は受取時に20.315%の税金が差し引かれます

最初の半年間に受け取れる利子は、税引後で1116円です。

その後、適用利率は一時的に微減した期間はあったものの、2年半後には4382円まで増え、約4倍の水準になっています。

利子が増えていくメリットはありますが、途中で換金する場合の扱いについても確認しておくことも大切です。

なお、個人向け国債は、発行から1年が経過すれば中途換金が可能になります。

ただし、直近2回分の利子(税引前)相当額に0.79685を掛けた金額が差し引かれるしくみとなっています。

売却するタイミングによっては、直近1年分の利子がほとんど残らないケースもあるため、基本的には余裕資金での運用が前提になります。

国債金利の推移

適用利率が常に上昇し続けるわけではない点にも注意が必要です。

市場金利の動きによっては、今後は適用利率が下がる可能性もあるため、その点も踏まえたうえで検討するようにしましょう。

金利動向と仕組みを踏まえて個人向け国債を検討しよう

本記事では、現在の金利水準や各商品の特徴、これまでの利率の推移を解説しました。

個人向け国債では、「変動10年」を中心に金利の上昇が確認され、これまでの低金利環境からの変化がうかがえます。

実際に過去の推移を見ても、適用利率や受取利子は段階的に増加しており、金利動向の影響を受ける商品であることが分かります。

一方で、中途換金時には一定の調整が行われる点や、今後も金利が上昇し続けるとは限らない点には注意が必要です。

商品の特徴や仕組みを理解したうえで、自身の資金の使い道や運用期間に合わせて検討することが重要といえるでしょう。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。

参考資料

・日本銀行「2025年12月金融政策決定会合での決定内容」

・財務省「個人向け国債」

・財務省「現在募集中の個人向け国債・新窓販国債」

・財務省「個人向け利付国庫債券(変動・10年)第158回の発行条件」

・財務省「国債金利情報」

・財務省「個人向け国債 教えて!コクサイ先生」

・財務省「個人向け国債 受取利子シミュレーション」

・財務省「個人向け国債の発行条件等」

関連記事

【おひとりさまの平均貯蓄額】30歳代~60歳代「年代別」平均と中央値で見るリアルな貯蓄実態とは?

【厚生年金+国民年金】4月の年金支給日に「30万円(月額15万円)以上受給する人」の割合はどれくらい?

【富士通】株価急落の裏で起きた利益倍増の謎。AIを逆手にとる「SIerの逆襲」と投資の勝機を元機関投資家が解説