富裕層ピラミッド「日本のお金持ち」はどれくらいいる? 世帯年収3000万円超の5割が「金融資産1億円」突破。

元マネースクール講師が解説「お金を呼び寄せる人」共通している3つの習慣

富裕層ピラミッド「日本のお金持ち」はどれくらいいる?世帯年収3000万円超の5割が「金融資産1億円」突破。

4月の新年度。「今年こそは資産を築きたい」と意気込む一方で、物価高に家計を圧迫され、理想と現実のギャップに悩む方も多いはず。実は、大きな資産を持つ人々を紐解くと、「高年収=富裕層」という単純な構図ではなく、高い収入を効率よく資産に変える「合理的な行動習慣」という共通の型が見えてきます。

今回は2025年の最新調査をもとに、年収と資産のリアルな相関関係を分析。さらに、元マネースクール講師の筆者がみてきた「お金を呼び寄せる人」の3つの習慣について解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「日本のお金持ち」はどれくらいいる?純金融資産保有額の富裕層ピラミッドをみる!

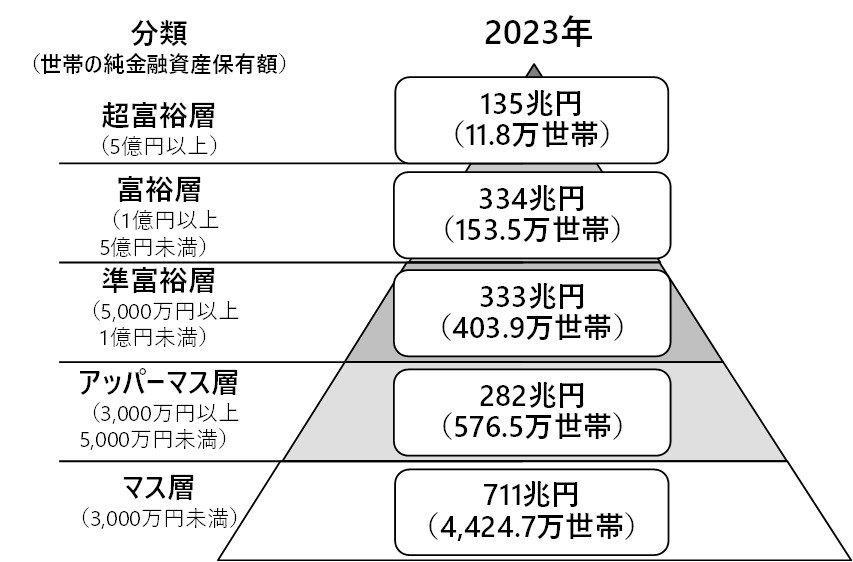

まず、日本における資産保有額の階層別分布を確認しておきましょう。野村総合研究所によると、2023年時点での純金融資産保有額の階層別世帯数は下記のとおりです。

純金融資産保有額「5億円」以上は11万世帯超

・超富裕層(5億円以上):11万8000世帯/135兆円

・富裕層(1億円以上5億円未満):153万5000世帯/334兆円

・準富裕層(5000万円以上1億円未満):403万9000世帯/333兆円

・アッパーマス層(3000万円以上5000万円未満):576万5000世帯/282兆円

・マス層(3000万円未満):4424万7000世帯/711兆円

日本における資産保有額の階層別分布

資産1億円以上の富裕層・超富裕層を合計すると165.3万世帯で、全世帯の約3%にとどまる結果となりました。最も多くの割合を占めるのは資産3000万円未満のマス層で、約8割にものぼる状況です。

世帯年収3000万円超の5割が「金融資産1億円」突破。純金融資産との違いは?

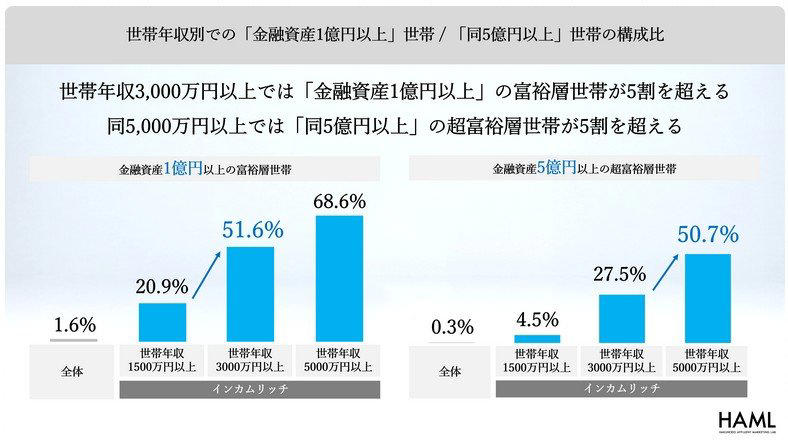

ここで、株式会社博報堂 博報堂富裕層マーケティングラボ(HAML)が実施した「新富裕層調査2025」をもとに、年収と資産の深い関係を紐解いていきましょう。

その前に、データを見るうえで大切な「言葉の定義」を整理しておきます。

本調査で扱われるのは「金融資産」という指標です。これはいわば「保有している資産の総額」のことで、預貯金や証券などの合計を指します。一方で、野村総合研究所などの調査でよく使われる「純金融資産」は、そこから住宅ローンなどの負債を差し引いた実質的な資産を指します。以下のようなイメージで捉えると分かりやすいでしょう。

・金融資産: 通帳やアプリで確認できる、今持っているお金の「総額」

・純金融資産: ローンなどをすべて返済した後に残る、本当の意味での「手取りの資産」

今回の博報堂の調査では「総額(金融資産)」をベースに、高年収世帯がいかに効率よく資産を築いているかを分析しています。

世帯年収別での「金融資産1億円以上」世帯/「同5億円以上」世帯の構成比

調査結果によると、世帯年収3000万円以上の層では、金融資産1億円以上の「富裕層」が51.6%と半数を超えていることがわかりました。さらに世帯年収5000万円以上になると、資産1億円以上は68.6%に達し、資産5億円以上の「超富裕層」も50.7%と過半数を占めています。

高いインカム(収入)を原資に、合理的な判断で効率よく資産へ転換している「インカムリッチ」な実態が浮かび上がります。

なお、前述の野村総合研究所は「純金融資産(負債を差し引いた額)」、本調査は「金融資産(保有総額)」を指標としているため、厳密には定義が異なります。しかしいずれの結果からも、高いインカムを背景に大きな資産を築いている人々が一定数存在することは間違いありません。

(以下引用)

〈調査概要〉

〇調査名称:「新富裕層調査2025」

○調査手法:インターネット調査

○対象者: 20~69 歳の男女計3,512名

・今回の調査では「インカムリッチ」と「ウェルスリッチ」の境となる世帯年収等、インカムリッチの中でも「世帯年収」による特徴の分析を強化することを目的に高年収世帯の対象者を拡充。

・全体で3,521サンプルのうち、世帯年収1,500万円以上のインカムリッチ層を2,009サンプル、同3,000万円以上を609サンプル、同5,000万円以上を209サンプルを確保、実際の人口構成に基づきウェイトバック集計を実施した。

○対象地域:全国

○調査時期:2025 年3月14日~25日

〇調査機関:QO株式会社

(以上引用)

「お金を呼び寄せる人」共通している3つの習慣

お金を呼び寄せる人「意外な行動」とは?

続いて、「お金を呼び寄せる人」の特徴をご紹介します。お金を貯められる人とそうでない人にはどのような違いがあるのでしょうか。

もちろん継承する資産の有無や収入の水準も大きく関係しますが、筆者はマネースクール講師としての経験を通じて、主体的に、お金を呼び寄せる人には共通する行動習慣があることに気が付きました。

お金を呼び寄せる人①周囲との比較でお金を使わない

富裕層と聞くと、お金の使い方が派手なイメージがあるかもしれません。しかし、筆者が出会った富裕層の方々の多くは、「流された消費」にはお金を使うことはありませんでした。

「流された消費」とは、周囲との比較でお金を使うことです。たとえば「同僚が新築マンションを購入した」「友人が家族で海外旅行に行っていた」といった情報を耳にすると、それに対抗するように消費を行ってしまうことを指します。

お金を呼び寄せる人は、お金を使うときの判断基準が「自分にとって必要かどうか」となっており、見栄のためにお金を使うことがありません。これは一見シンプルなことに思えますが、実はとても難しいことでもあります。

SNSを通じてさまざまな情報が入ってきやすい時代だからこそ、「ほんとに必要な消費か」と立ち止まって考えることが大切です。

お金を呼び寄せる人②大きな買い物や契約の前に必ず比較・検討する

お金を呼び寄せる人は、よりよい判断をするための手間を惜しみません。たとえば、「保険を契約する」「家電を買い替える」といったときに必ずさまざまな比較を行い、ベストな選択となるようきちんと調べたうえで決断をします。

支出が多い方ほど「なんとなくその保険に決めた」「調べるのが面倒だから今のままでいい」といった理由で無駄な固定費を抱えているケースが多くみられます。

特に、現在のように物価上昇が続く状況においては、家計の支出のひとつひとつをきちんと点検することが重要です。

お金を呼び寄せる人③お金の話を率直に話せる

「お金の話は何となくしづらい」と思う方は少なくはありません。これは、資産形成においては、情報から遠ざかってしまうリスクもあります。しかし、お金を呼び寄せる人はこの壁が低い傾向にあります。

こういった方々は周囲の人と積極的にお金に関する情報交換をオープンに行っているので、「知らないこと」による機会損失を避けられているといえます。

有益な税制や優遇制度を活用するためには、周囲から情報が入ってきやすいように普段からお金の話をタブー視しないことが大切です。

まとめにかえて

今回は、日本の富裕層・超富裕層の分布状況と、お金を呼び寄せる人たちが実践している具体的な行動について解説しました。最新の調査データが示す通り、高年収世帯はインカムを効率的に資産へと転換しており、そこには合理的な判断基準が存在しています。

特に「無駄な固定費を省く比較習慣」や「情報のオープンな交換」は、私たちが今すぐ真似できる非常に有効な手段です。物価高で家計が苦しい時期だからこそ、まずはスマホのプランや保険など、身近な支出の「点検」から始めてみてはいかがでしょうか。こうした地道な積み重ねこそが、数年後のあなたを「資産家」へと変える確かな一歩になるはずです。

参考資料

・野村総合研究所「野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」

・株式会社博報堂 博報堂富裕層マーケティングラボ(HAML)「新富裕層調査2025」

・帝国データバンク「2026年3月の原油価格高騰が日本経済に及ぼす影響」

関連記事

【住友金属鉱山(5713)】配当金131円→183円へ増額!国策「レアアース」精錬のトップランナー!株主還元「大幅強化」

厚生年金(国民年金含む)平均「15万円台」、一度に40万円(月額20万円)以上うけとる割合はどれくらい?

【2026年度決定版】6月15日から変わる《老齢・障害・遺族》年金額!老齢基礎年金「満額は月70608円」夫婦2人分の標準額はいくら?