老後資金の「ふつう」って? 65歳以上のリアルな【平均貯蓄・年金・生活費】を公的データで徹底解剖

- 【65歳以上・無職夫婦】平均的な家計の収支は?公的データで見るリアルな数字

- 65歳以上・無職の夫婦世帯における家計収支の内訳

- 1カ月あたりの収入:年金が大部分を占める

- 1カ月あたりの支出:生活費と税金・社会保険料

- 【平均貯蓄額】65歳以上の無職夫婦世帯はいくら保有している?

- 貯蓄額の推移と内訳:65歳以上の無職・二人以上世帯の場合

- 有職者も含む【65歳以上世帯】の貯蓄額データ

- 貯蓄額の分布:平均値と中央値の差はなぜ生まれる?

- 【年金受給額】国民年金と厚生年金の平均額と男女差を比較

- 平均年金月額から見える個人差の実情

- 国民年金(老齢基礎年金)の平均受給月額

- 厚生年金(国民年金部分を含む)の平均受給月額

- 【生活のゆとり】高齢者世帯の生活意識調査から見る実態

- 生活意識調査の結果:「苦しい」が半数以上

- 【働き方別】将来の年金額はどう変わる?5つのモデルケースを紹介

- モデルケース1:厚生年金への加入期間が長い男性

- モデルケース2:国民年金への加入期間が長い男性

- モデルケース3:厚生年金への加入期間が長い女性

- モデルケース4:国民年金への加入期間が長い女性

- モデルケース5:国民年金第3号被保険者期間が中心の女性

- まとめ:平均はあくまで目安。自身の状況把握から始めよう

老後資金の「ふつう」って?65歳以上のリアルな【平均貯蓄・年金・生活費】を公的データで徹底解剖

新年度がスタートし、新たな生活設計を立てている方も多い季節ではないでしょうか。

特に60歳代を迎えると、リタイア後の生活、中でも年金や貯蓄といったお金のことが気になり始めるかもしれません。

「周りの同世代は、平均でどのくらい年金をもらっているのだろう」「どんな暮らし向きなのだろうか」と、漠然とした不安を感じることもあるでしょう。

この記事では、公的な統計データを基に、65歳以上の無職のご夫婦世帯における平均的な家計の収支、貯蓄額、そして年金の受給額といったリアルな数字を詳しく見ていきます。

ご自身の状況と照らし合わせながら、今後のライフプランを考える上での参考にしていただければ幸いです。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【65歳以上・無職夫婦】平均的な家計の収支は?公的データで見るリアルな数字

老後の資金計画を具体的に考えるために、まずは総務省統計局が公表している「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」を参考に、「65歳以上の夫婦のみの無職世帯」における家計の収支状況を確認していきましょう。

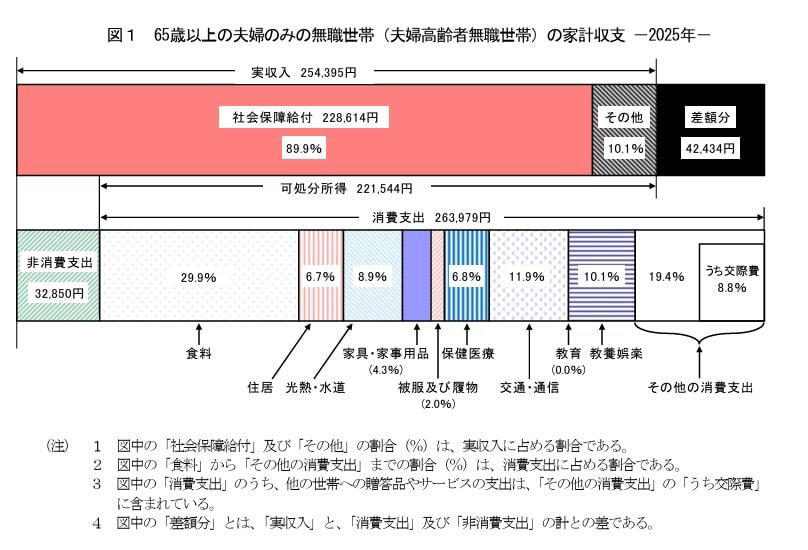

65歳以上・無職の夫婦世帯における家計収支の内訳

出所:総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

1カ月あたりの収入:年金が大部分を占める

・収入の合計額:25万4395円

・そのうち社会保障給付(公的年金が中心):22万8614円

1カ月あたりの支出:生活費と税金・社会保険料

・消費支出(生活費など):26万3979円

・非消費支出(税金・社会保険料):3万2850円

支出の合計額:29万6829円

このデータによると、1カ月あたりの収入は25万4395円で、そのうち約9割にあたる22万8614円が公的年金などの社会保障給付となっています。

一方、支出の合計は29万6829円です。内訳を見ると、税金や社会保険料といった「非消費支出」が3万2850円、食費や光熱費などの「消費支出」が26万3979円という結果でした。

収入から支出を差し引くと、毎月およそ4万2000円が不足する計算になり、この赤字分は貯蓄を取り崩して補填している状況がうかがえます。

【平均貯蓄額】65歳以上の無職夫婦世帯はいくら保有している?

次に、世帯主が65歳以上の無職世帯(二人以上の世帯)が、どの程度の貯蓄を保有しているのか見ていきましょう。総務省統計局の「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」から、その実態を確認します。

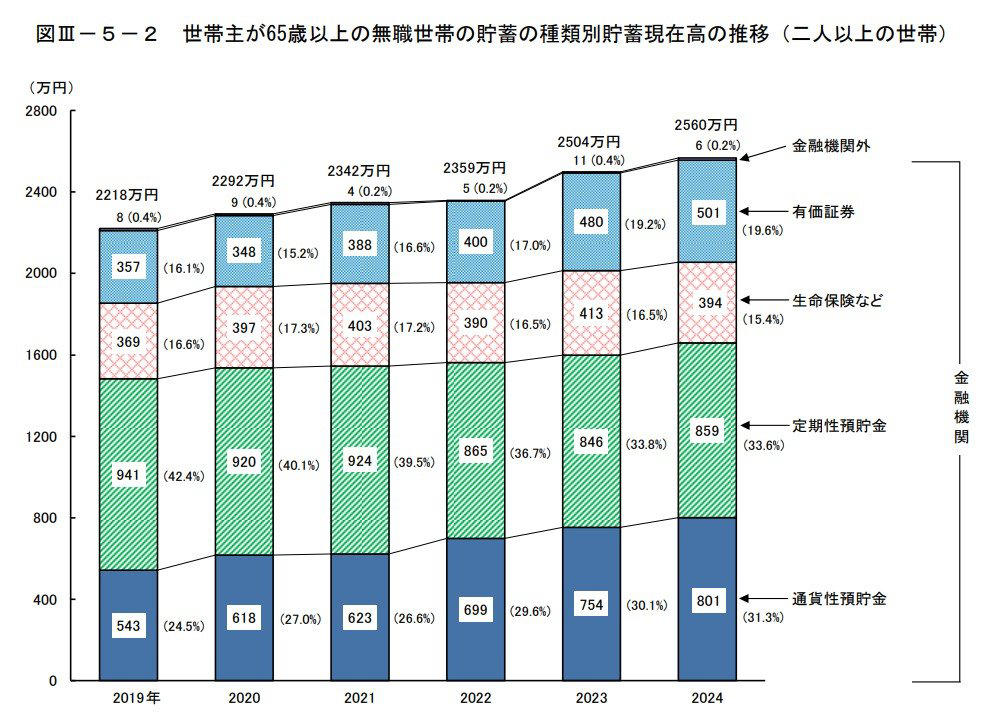

貯蓄額の推移と内訳:65歳以上の無職・二人以上世帯の場合

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

2024年の最新データによると、世帯主が65歳以上の無職世帯(二人以上世帯)における平均貯蓄額は2560万円でした。

この金額は2019年以降、増加を続けている傾向にあります。

・2019年:2218万円

・2020年:2292万円

・2021年:2342万円

・2022年:2359万円

・2023年:2504万円

・2024年:2560万円

ここでいう「貯蓄」とは、預貯金だけでなく生命保険や有価証券なども含んだ金額です。参考として、貯蓄の内訳も見てみましょう。

2024年時点の平均貯蓄額2560万円の内訳をチェック

・通貨性預貯金:801万円(31.3%)

・定期性預貯金:859万円(33.6%)

・生命保険:394万円(15.4%)

・有価証券:501万円(19.6%)

・金融機関外:6万円(0.2%)

※通貨性預貯金:普通預金など入出金が自由な預貯金

※有価証券:株式、債券、株式投資信託、公社債投資信託、貸付信託、金銭信託など(いずれも時価)

※金融機関外:金融機関以外への貯蓄のことで、社内預金、勤め先の共済組合への預金など

有職者も含む【65歳以上世帯】の貯蓄額データ

前の章ではリタイアした無職世帯に絞って貯蓄額を見てきましたが、ここでは就労している世帯も含めた、世帯主が65歳以上の世帯全体の貯蓄額について確認します。

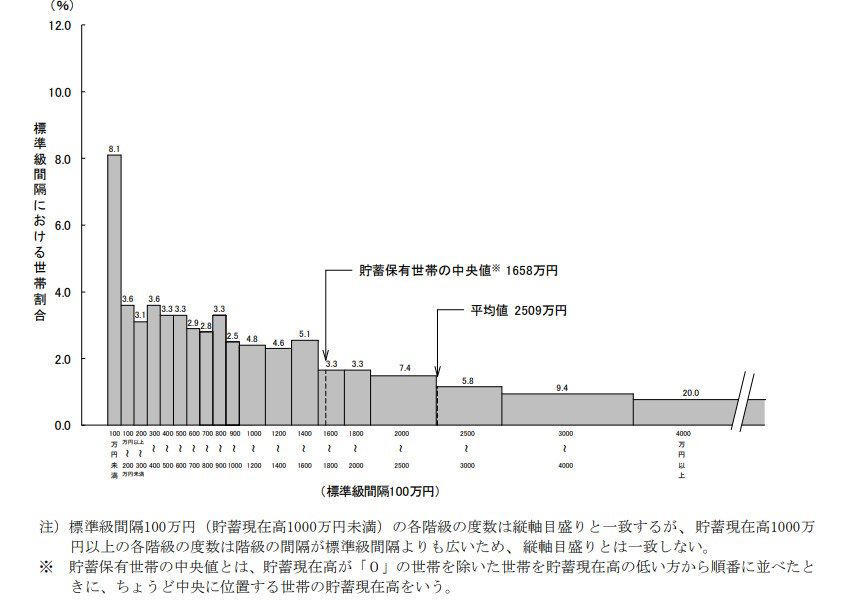

貯蓄額の分布:平均値と中央値の差はなぜ生まれる?

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

平均値と中央値から見る貯蓄の実態

・平均値:2509万円

・中央値:1658万円(貯蓄が0円の世帯は除く)

中央値は、データを小さい順に並べたときに、ちょうど中央に位置する値のことです。この調査では、貯蓄額が0円の世帯を除外して算出されています。

平均値と中央値の間に約850万円もの差があるのは、一部の富裕層が平均値を引き上げていることが要因と考えられます。

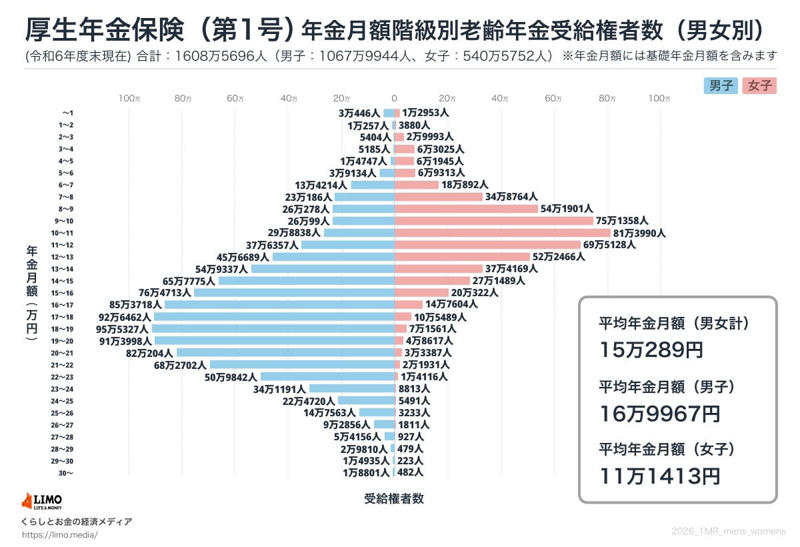

【年金受給額】国民年金と厚生年金の平均額と男女差を比較

厚生労働省が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によれば、2024年度末時点での平均年金月額は以下のようになっています。

※厚生年金は被保険者の種別で第1号から第4号まで分かれています。この記事では、主に民間企業の会社員などが加入する「厚生年金保険(第1号)」を「厚生年金」として紹介します。なお、厚生年金の受給額には、国民年金(老齢基礎年金)の分も含まれています。

平均年金月額から見える個人差の実情

国民年金の平均年金月額

厚生年金の平均年金月額

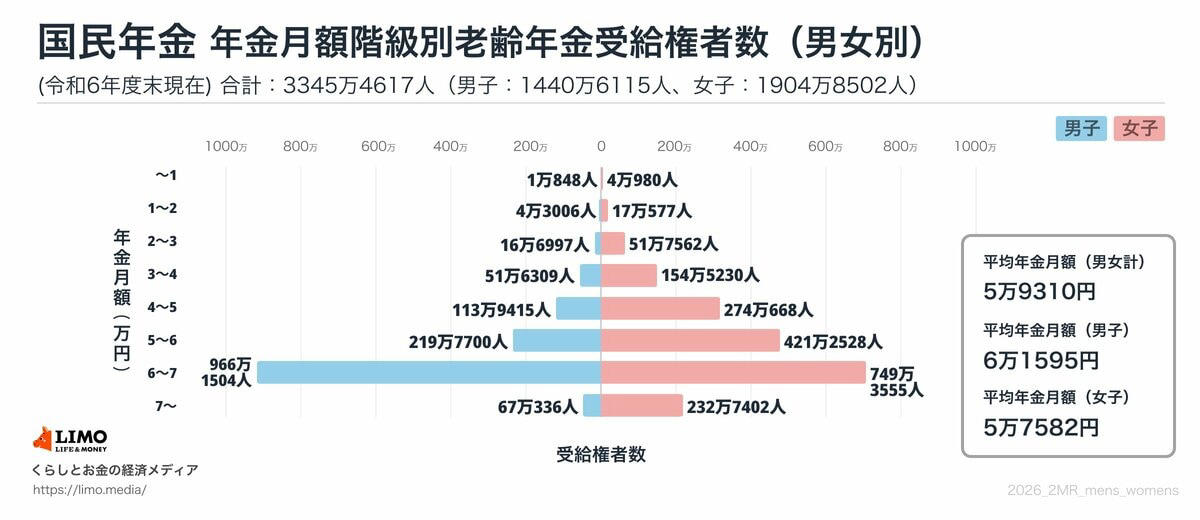

国民年金(老齢基礎年金)の平均受給月額

〈全体平均〉5万9310円

・〈男性平均〉6万1595円

・〈女性平均〉5万7582円

厚生年金(国民年金部分を含む)の平均受給月額

〈全体平均〉15万289円

・〈男性平均〉16万9967円

・〈女性平均〉11万1413円

※国民年金の金額を含む

平均受給月額を見ると、厚生年金が約15万円、国民年金のみだと約6万円です。厚生年金を受給していても、年金収入だけでゆとりのある生活を送ることは容易ではなく、計画的な資産形成の重要性がうかがえます。

特に国民年金のみを受給する場合、月額6万円に満たないこともあり、年金以外の収入源や貯蓄が不可欠といえるでしょう。ただし、これらの数値はあくまで平均であり、受給額には個人差が大きいことを理解しておく必要があります。

何よりもまず、ご自身が将来いくら年金を受け取れるのかを把握することが重要です。日本年金機構の「ねんきんネット」や、毎年送られてくる「ねんきん定期便」などを活用し、ご自身の年金見込額を確認してみることをおすすめします。

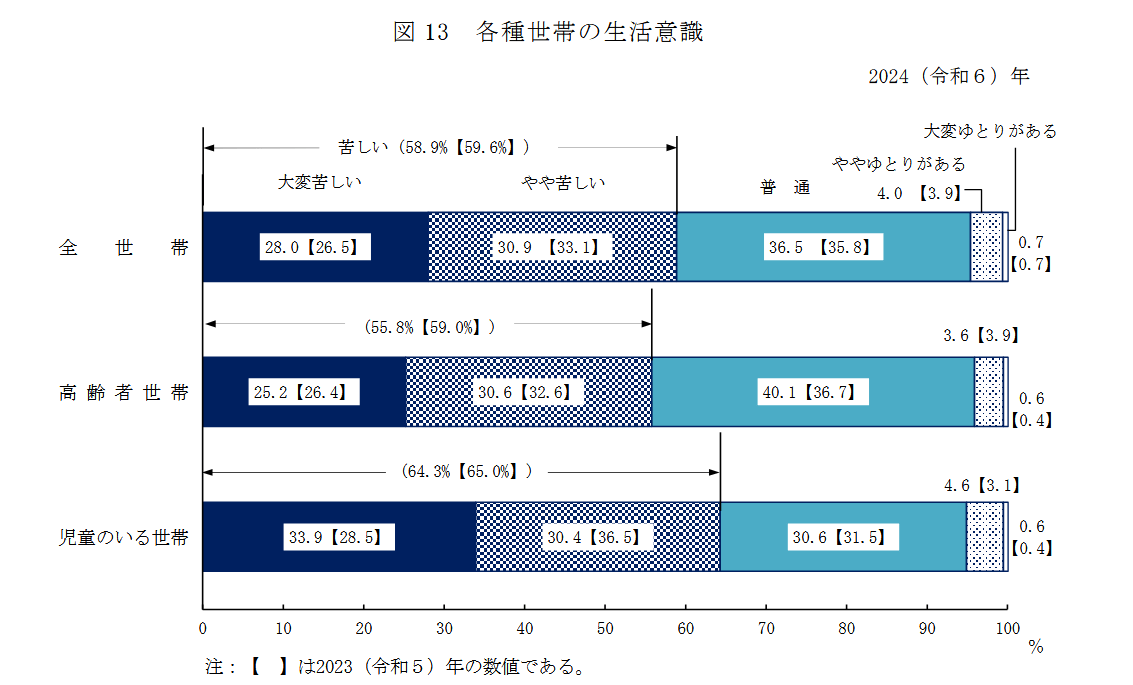

【生活のゆとり】高齢者世帯の生活意識調査から見る実態

次に、厚生労働省の「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)が自身の生活をどのように感じているか、その意識調査の結果を見ていきましょう。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

出所:厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

生活意識調査の結果:「苦しい」が半数以上

・大変苦しい:25.2%

・やや苦しい:30.6%

・普通:40.1%

・ややゆとりがある:3.6%

・大変ゆとりがある:0.6%

この調査結果を見ると、高齢者世帯の生活実感は、経済的な状況によって大きく3つのグループに分かれていることがわかります。

まず、全体の半数を超える55.8%が「大変苦しい」または「やや苦しい」と回答しており、日々の暮らしに経済的な圧迫を感じている実態が浮き彫りになりました。

対照的に、「ややゆとりがある」「大変ゆとりがある」と答えた世帯は、合計でわずか4.2%にとどまり、経済的な余裕を感じている層は少数派であることが示されています。

そして、これら2つの層の間に位置するのが、40.1%を占める「普通」と回答した層です。この割合は「苦しい」と感じる層よりは少ないものの、「ゆとりがある」層を大幅に上回っています。

経済的に豊かとはいえないまでも、安定した生活を送っている一定数の高齢者世帯が、社会の厚い中間層を構成している様子がうかがえます。

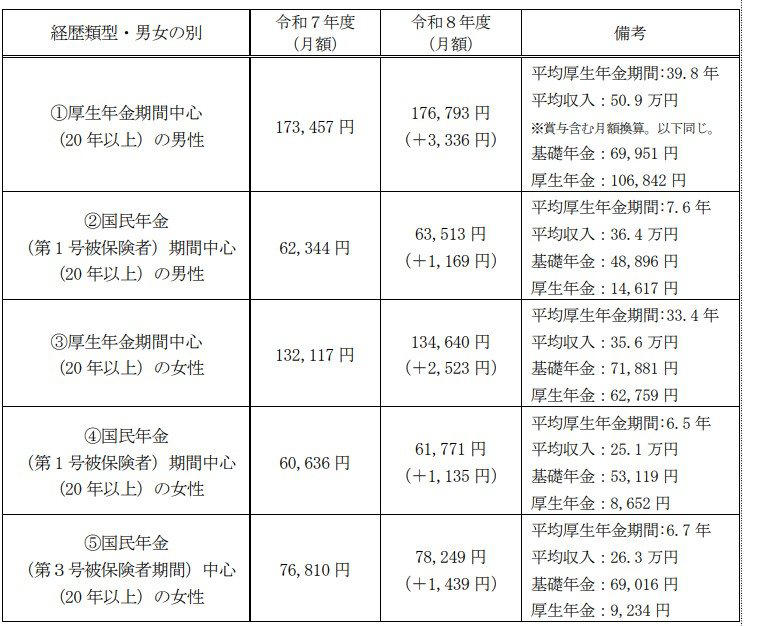

【働き方別】将来の年金額はどう変わる?5つのモデルケースを紹介

働き方やライフスタイルが多様化する現代において、「自分の将来の年金受給額はいくらになるのか」と関心を持つ方は多いでしょう。

厚生労働省は年金額改定の発表に合わせ、さまざまなライフコースを想定した年金額のモデルケースを公表しています。

ここでは、年金の加入履歴を5つのパターンに分け、「2026年度に65歳になる方」をモデルとした年金額の試算を紹介します。

出所:厚生労働省「令和8年度の年金額改定についてお知らせします」

モデルケース1:厚生年金への加入期間が長い男性

年金月額(概算):17万6793円

・平均厚生年金期間:39.8年

・平均収入:50万9000円※賞与含む月額換算。以下同じ。

・基礎年金:6万9951円

・厚生年金:10万6842円

モデルケース2:国民年金への加入期間が長い男性

年金月額(概算):6万3513円

・平均厚生年金期間:7.6年

・平均収入:36万4000円

・基礎年金:4万8896円

・厚生年金:1万4617円

モデルケース3:厚生年金への加入期間が長い女性

年金月額(概算):13万4640円

・平均厚生年金期間:33.4年

・平均収入:35万6000円

・基礎年金:7万1881円

・厚生年金:6万2759円

モデルケース4:国民年金への加入期間が長い女性

年金月額(概算):6万1771円

・平均厚生年金期間:6.5年

・平均収入:25万1000円

・基礎年金:5万3119円

・厚生年金:8652円

モデルケース5:国民年金第3号被保険者期間が中心の女性

年金月額(概算):7万8249円

・平均厚生年金期間:6.7年

・平均収入:26万3000円

・基礎年金:6万9016円

・厚生年金:9234円

これらのモデルケースから、現役時代に厚生年金への加入期間が長く、かつ収入が高かった人ほど、将来受け取る年金額も多くなる傾向にあることがわかります。

つまり、現役時代の働き方、特に「国民年金のみの期間が長かったか」「厚生年金に加入していた期間が長かったか」という点が、老後の年金額に大きく影響するということです。

現役で働く世代にとって、現在の働き方や収入は、日々の生活費だけでなく、将来の年金受給額を決定づける重要な要素であるといえるでしょう。

まとめ:平均はあくまで目安。自身の状況把握から始めよう

この記事では、65歳以上の無職夫婦世帯における家計の収支、平均貯蓄額、そして年金の受給額といった、さまざまな公的データをご紹介しました。

ご自身の状況と比べて、「平均より多い」と感じた方や、「思ったより少ない」と不安になった方もいらっしゃるかもしれません。

しかし、ここで紹介した数値はあくまで平均値であり、一つの目安に過ぎません。平均と比較して一喜一憂する必要はないのです。

最も大切なことは、ご自身の年金見込額を正確に把握した上で、それに基づいた具体的なライフプランを立てることです。

まずは「ねんきん定期便」や「ねんきんネット」などを活用し、ご自身の正確な数字を確認することから始めてみてはいかがでしょうか。

新しい年度が始まったこの時期は、生活設計を見直す絶好の機会です。

この機会に、将来のお金についてご家族とじっくり話し合ってみるのも良いかもしれません。

※当記事は再編集記事です。

参考資料

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

・総務省統計局「第3 家計調査の貯蓄・負債編の見方」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

関連記事

【申請しないともらえない】住民税課税世帯でももらえる「出産・教育・医療の給付」12制度|見逃し注意の公的支援を整理

【国民年金+厚生年金】月15万円(年180万円)以上もらう人は何%?リアルな平均受給額を一覧で確認

4月分(6月支給分)から年金が増えます!老齢年金一覧表「60歳代・70歳代・80歳代・90歳以上」の平均年金月額はいくら?