【元銀行員が解説】お金が貯まらない人に共通する「7つのNG行動」と改善策を解説

- 【元銀行員が解説】お金が貯まらない人に共通する7つのNG行動と改善策

- 少額のデジタル決済が「見えない支出」になっていませんか?

- 口座は1つだけ?お金の「色分け」ができていない人の落とし穴

- 「とりあえず100万円」は危険?目的のない貯金が続かない理由

- 「すぐ稼げる」話に注意!一発逆転を夢見る人の資産形成リスク

- 「今だけお得」に弱い?他人の価値基準で買い物していませんか

- 「今月こそ節約」は挫折のもと?意志の力に頼らない貯蓄術

- 自己投資を惜しむのはNG!将来の収入を増やす「自分資本」の考え方

- 【年代・世帯別】みんなの貯蓄額はいくら?20歳代~70歳代の平均と中央値を比較

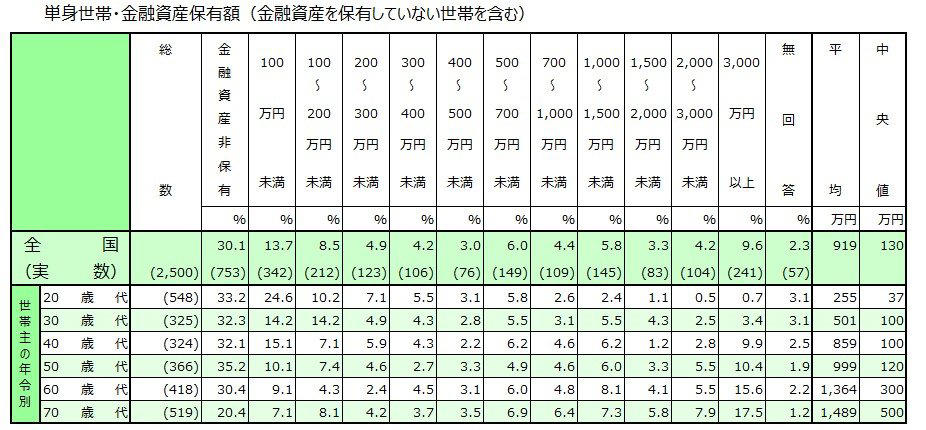

- 【単身世帯】年代別の貯蓄額データ(平均値・中央値)

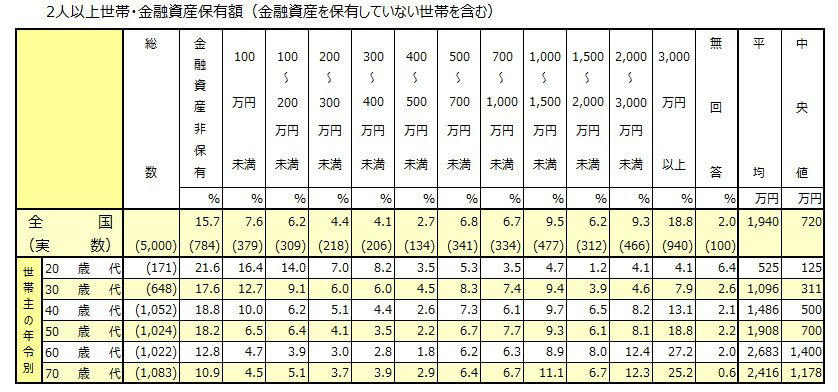

- 【二人以上世帯】年代別の貯蓄額データ(平均値・中央値)

【単身世帯・二人以上世帯】20歳代〜70歳代の平均貯蓄額・中央値データから見直す家計のあり方

【元銀行員が解説】お金が貯まらない人に共通する「7つのNG行動」と改善策を解説!

春は卒業や入学、新社会人としてのスタートや職場の異動など、生活環境が大きく変わる季節です。このようなライフステージの節目は、家計のあり方を見直すのに最適なタイミングといえるでしょう。

この記事では、元銀行員としての経験から見えてきた「お金がなかなか貯まらない人に共通する7つのNG行動」を具体的に解説します。

自分では気づきにくい習慣を見直すことが、着実な資産形成への第一歩です。記事の後半では、気になる他の人たちの貯蓄事情について、最新の年代別データも紹介します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【元銀行員が解説】お金が貯まらない人に共通する7つのNG行動と改善策

ここでは、お金が貯まりにくい人に共通してみられる行動パターンと、状況を改善するためのポイントを具体的に見ていきましょう。

少額のデジタル決済が「見えない支出」になっていませんか?

以前は「小銭の無駄遣い」が貯蓄を妨げる主な要因とされていました。

しかし、現代ではキャッシュレス化が進み、「見えにくい支出」こそが最大の課題となっています。

・月額制サービスの利用料

・コンビニなどでのスマートフォン決済

・オンラインゲームの課金

一つひとつの金額は少額でも、合計すると予想外の大きな出費になっている可能性があります。

デジタル決済は現金を取り出す手間がない利便性がある反面、支出した実感が湧きにくくなるという側面も持ち合わせています。

【改善の鍵】

支出項目を細かく記録するのも有効ですが、まずは「毎月の固定費が総額でいくらなのか」を把握することから始めてみるのがおすすめです。

口座は1つだけ?お金の「色分け」ができていない人の落とし穴

預金通帳を見て悩む女性

貯蓄が苦手な人は、一つの銀行口座で「生活費」「貯蓄用」「いざという時の備え」などをまとめて管理しているケースが多く見られます。

この方法では、口座残高を見て「まだ使えるお金がある」と錯覚しやすく、本来貯めておくべき資金まで使ってしまうことになりかねません。

【改善の鍵】

お金の管理方法として、口座を「日常的に使うお金」「将来のために貯めるお金」「投資などで増やすお金」の3種類に分けてみることを検討してはいかがでしょうか。

近年では、スマートフォンのアプリ上で手軽に資金を目的別に管理できるサービスを提供する銀行も増えています。

給料が振り込まれたら、まず目的ごとにお金を仕分ける作業を習慣化することが大切です。

「とりあえず100万円」は危険?目的のない貯金が続かない理由

「まずは100万円を目標に貯金する」といった漠然としたゴール設定は、途中で挫折しやすいパターンの一つです。目的がはっきりしていないと、ストレスを感じた際に「自分へのご褒美」を理由に、せっかく貯めたお金を使ってしまいがちです。

【改善の鍵】

たとえば「3年後に迎える車検の費用として」「10年後に必要となる子どもの教育資金として」など、「いつまでに」「何のために」「いくら貯めるのか」を具体的に思い描くことが重要になります。

「すぐ稼げる」話に注意!一発逆転を夢見る人の資産形成リスク

「短期間で儲かる」といった甘い言葉に惹かれやすい人も、お金が貯まりにくい傾向があるといえるでしょう。

SNS上では「手軽に大金を得た」といった内容の投稿を見かけることもありますが、そのすべてが信頼できる情報とは限りません。

また、一攫千金を狙う考え方は、地道に資産を形成していく自信や意欲を損なわせる恐れもあります。

【改善の鍵】

資産形成に近道はないと心得ましょう。複利の効果を活用したインデックス投資や、自身のキャリアを着実に積み上げていくことなど、「時間をかけて価値を育てる」という視点を持つことが大切です。

「今だけお得」に弱い?他人の価値基準で買い物していませんか

ショッピングを楽しむ女性

「期間限定」「流行のアイテム」といった言葉に影響されやすいのも、貯蓄が苦手な人の特徴の一つです。

これは、自分自身の満足度よりも、外部からの情報に価値判断を委ねてしまうためです。

他人の評価を気にして衝動買いを繰り返していては、支出に歯止めがかからなくなってしまいます。

【改善の鍵】

何かを購入する前に、「1年後もこれを持っていて満足しているだろうか?」と一度立ち止まって考えてみる習慣を取り入れてみてはいかがでしょうか。金額だけでなく、自分にとっての本当の「価値」を基準に物事を選ぶ練習が求められます。

「今月こそ節約」は挫折のもと?意志の力に頼らない貯蓄術

「今月こそ無駄遣いをやめよう」という目標を立てては、何度も繰り返してしまっている人もいるのではないでしょうか。

残念ながら、個人の意志の力だけに頼った節約は、誘惑に負けてしまいがちです。

貯蓄が苦手な人は月末に残ったお金を貯めようとしますが、貯蓄が得意な人は給料から先取りして「初めからなかったお金」として扱っています。

【改善の鍵】

NISAのつみたて投資設定や財形貯蓄制度などを活用し、「自分の判断を挟まずにお金が貯まる」仕組みを作ることが効果的です。

自己投資を惜しむのはNG!将来の収入を増やす「自分資本」の考え方

目の前の出費を気にして、自身のスキルアップや健康維持のための投資をためらうのも、お金が貯まりにくい人の傾向です。

最も効率的で確実な投資対象は、自分自身の「稼ぐ能力」を高めることだといえるでしょう。

【改善の鍵】

書籍の購入や資格取得、あるいは質の高い睡眠を得るための寝具への投資など。

これらは単なる「消費」ではなく、将来的な収入増につながる「自己投資」と捉えることが大切です。この考え方の違いが、数年後の資産状況に大きな影響を与える可能性があります。

それでは最後に、他の人々がどのくらい貯蓄しているのか、20歳代から70歳代までの年代別データを確認してみましょう。

【年代・世帯別】みんなの貯蓄額はいくら?20歳代~70歳代の平均と中央値を比較

金融経済教育推進機構が公表している「家計の金融行動に関する世論調査」を基に、20歳代から70歳代までの年代別貯蓄額(金融資産保有額)を紹介します。

※この調査における貯蓄額は、日常の入出金や支払いに使う普通預金の残高は対象外です。

※調査でいう貯蓄額には、将来への備えとしての預貯金に加え、投資信託、株式、債券、金銭信託、個人年金保険、生命保険、損害保険なども含まれます。

【単身世帯】年代別の貯蓄額データ(平均値・中央値)

はじめに、単身世帯の貯蓄額に関するデータから見ていきましょう。

表1.【単身世帯】20歳代~70歳代の貯蓄額

【単身世帯・20歳代〜70歳代】貯蓄額の平均値・中央値

・20歳代:平均値255万円・中央値37万円

・30歳代:平均値501万円・中央値100万円

・40歳代:平均値859万円・中央値100万円

・50歳代:平均値999万円・中央値120万円

・60歳代:平均値1364万円・中央値300万円

・70歳代:平均値1489万円・中央値500万円

【二人以上世帯】年代別の貯蓄額データ(平均値・中央値)

次に、二人以上世帯の貯蓄額データは以下のようになっています。

表2.【二人以上世帯】20歳代~70歳代の貯蓄額

【二人以上世帯・20歳代〜70歳代】貯蓄額の平均値・中央値

・20歳代:平均値525万円・中央値125万円

・30歳代:平均値1096万円・中央値311万円

・40歳代:平均値1486万円・中央値500万円

・50歳代:平均値1908万円・中央値700万円

・60歳代:平均値2683万円・中央値1400万円

・70歳代:平均値2416万円・中央値1178万円

平均値は、一部の資産家によって全体の数値が引き上げられる傾向があります。そのため、より実態に近い数値としては「中央値」を参考にするとよいでしょう。

現役で働く世代においても、将来への備えが必ずしも十分ではない状況がうかがえます。

まとめ

今回は、お金が貯まりにくい人に共通してみられる7つの特徴について解説しました。

日々の生活における少しの意識改革が、将来の資産形成に向けた重要な一歩になる可能性があります。

手始めに、比較的取り組みやすく効果を実感しやすい「固定費の見直し」から始めてみるのはいかがでしょうか。

毎月数千円でも、年間を通せば数万円単位の余裕資金を生み出すことができます。

そして、その浮いたお金を自動的に貯蓄用の口座やNISA口座へ移す仕組みを作ることが大切です。こうした地道な積み重ねが、将来の資産額に大きく影響してくるでしょう。

※当記事は再編集記事です。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査」

関連記事

年金生活シニア向け【年金生活者支援給付金】いくらもらえる?対象者の要件と申請方法|申請しないと0円!緑や黄色の封筒を見逃さないで

【給付金10選】最大50万円もらえる制度も!課税世帯も対象の子育て・医療・住まいの手当|非課税世帯だけじゃない!家計を助けるお金まとめ

【4月15日は年金支給日】2026年度の年金額はプラス改定!国民年金は+1.9%、厚生年金は+2.0%の引き上げ