富裕層ピラミッドの頂点に君臨する人は何割? 日本における「富裕層+超富裕層」の割合を見てみる

単身世帯・二人以上世帯《年代別》のリアルな「平均貯蓄額・中央値」

富裕層ピラミッドの頂点に君臨する人は何割?日本における「富裕層+超富裕層」の割合を見てみる

物価上昇が続くなか、「出費ばかり増えて貯蓄が思うようにできない」と、将来の家計に不安を感じている方も多いのではないでしょうか。

その一方で、近年の統計では日本の富裕層・超富裕層は増えているとされており、実際にどの程度の世帯が該当するのか気になるところです。

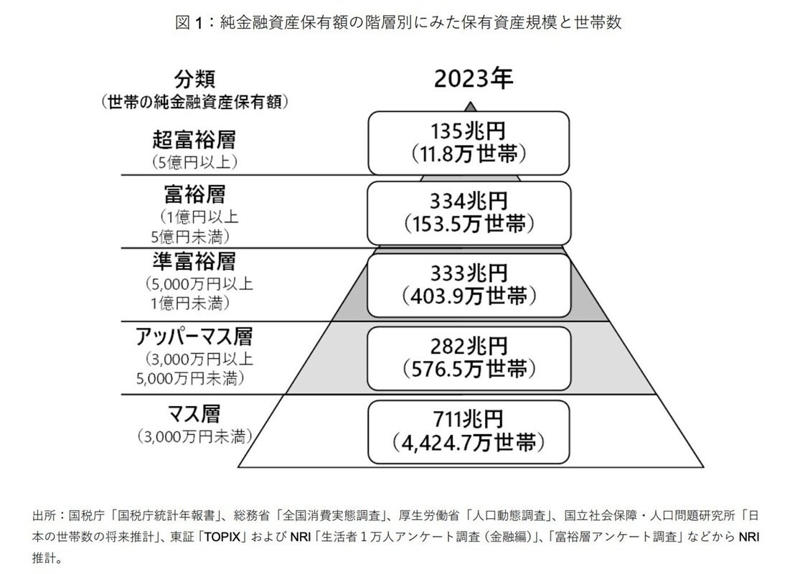

株式会社野村総合研究所の調査によれば、2023年時点における富裕層と超富裕層の世帯数は合計で約165万世帯となり、2005年以降で最も多い水準に達しています。

全体に占める割合は大きくないものの、保有している資産の規模は大きく、日本の金融資産の構成にも一定の影響を及ぼしています。

本記事では、こうした富裕層の現状に加え、年代別の平均貯蓄額や世帯ごとの生活意識についても整理し、日本における資産の分布と生活実態をデータをもとに確認していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【調査データで確認】日本に「富裕層と超富裕層」はどのくらいいる?

株式会社野村総合研究所が公表した「日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」によると、2023年における富裕層および超富裕層の世帯数は、2005年以降で最多の水準となっています。

階層別の世帯数の推移

また、上記調査では、富裕層・超富裕層の純金融資産保有額は以下のとおりです。

・富裕層:1億円以上5億円未満

・超富裕層:5億円以上

では、日本における富裕層および超富裕層の割合は、全世帯のうちどの程度を占めているのでしょうか。

階層別にみた「保有資産規模と世帯数」をチェック

階層別にみた保有資産規模と世帯数

・富裕層:153万5000世帯

・超富裕層:11万8000世帯

全世帯に占める割合は次のとおりです。

・富裕層:約2.75%

・超富裕層:約0.21%

また、2021年に行われた前回の調査では、富裕層・超富裕層の世帯数は以下の結果となっていました。

・富裕層:139万5000世帯

・超富裕層:9万世帯

割合だけを見ると小さく感じられるものの、世帯数自体は着実に増えています。

では、なぜ日本で富裕層が増えているのでしょうか。

【気づけば富裕層になっていた世帯も】なぜ日本で富裕層が増えている?

近年、富裕層や超富裕層が増加している背景には、株式や投資信託といった金融資産の価格上昇が大きく影響しています。

これらの資産を多く保有していた世帯ほど、その値上がりの恩恵を受け、結果として資産規模が拡大したと考えられます。

また、相続によってまとまった資産を引き継ぎ、そのまま富裕層へと移行するケースが増えている点も見逃せません。

加えて、資産運用を継続する中で「気づけば富裕層に到達していた世帯」や、共働きで安定した収入を確保しながら資産を積み上げた「スーパーパワーファミリー」と呼ばれる層も一定数存在しています。

このような世帯は特別な生活をしているわけではなく、日々の収入の範囲内で着実に資産形成を続けてきた点が特徴です。

上記から、資産運用や収入構造の変化を背景に、富裕層は徐々に広がりを見せています。

では、一般的な世帯ではどの程度の資産を保有しているのでしょうか。

次章では、年代別の平均貯蓄額と中央値について詳しく確認していきます。

【年代別】「20〜70歳代」の平均貯蓄額(平均値・中央値)はどのくらい?

では、年代ごとの平均的な貯蓄額はどの程度なのでしょうか。

金融経済教育推進機構が公表している「家計の金融行動に関する世論調査 2025年」をもとに、年代別の平均貯蓄額を見ていきます。

【20〜70歳代】「単身世帯」の平均貯蓄額はいくら?

まずは、単身世帯のデータから確認します。

出所:金融経済教育推進機構「2025年家計の金融行動に関する世論調査」をもとにLIMO編集部作成

・20歳代:平均値255万円・中央値37万円

・30歳代:平均値501万円・中央値100万円

・40歳代:平均値859万円・中央値100万円

・50歳代:平均値999万円・中央値120万円

・60歳代:平均値1364万円・中央値300万円

・70歳代:平均値1489万円・中央値500万円

全体として、年齢が上がるにつれて貯蓄額が増加する傾向が見られます。

とくに60歳代では中央値が大きく伸びており、退職金の受け取りが影響していると考えられます。

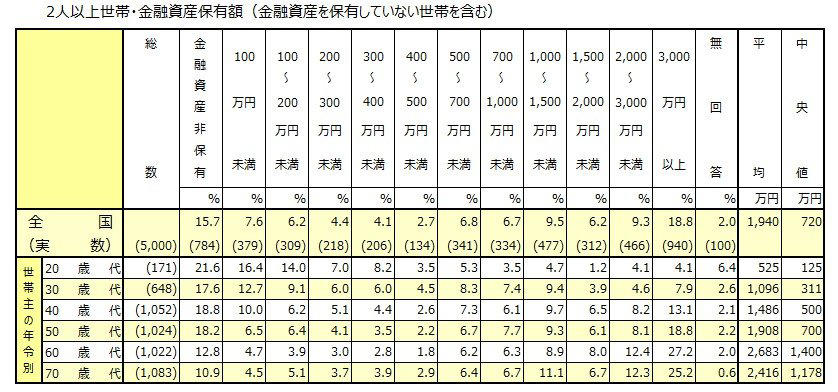

【20〜70歳代】「二人以上世帯」の平均貯蓄額はいくら?

続いて、二人以上世帯の平均貯蓄額を確認していきます。

出所:金融経済教育推進機構「2025年家計の金融行動に関する世論調査」をもとにLIMO編集部作成

・20歳代:平均値525万円・中央値125万円

・30歳代:平均値1096万円・中央値311万円

・40歳代:平均値1486万円・中央値500万円

・50歳代:平均値1908万円・中央値700万円

・60歳代:平均値2683万円・中央値1400万円

・70歳代:平均値2416万円・中央値1178万円

二人以上の世帯では、平均値・中央値ともに単身世帯より高い結果となっています。

さらに、子どもを持つ世帯も含まれることから、将来への備えとして貯蓄を重視する傾向が強く、その点も単身世帯との差につながっているといえるでしょう。

【現代シニアの生活事情】「日常生活費もまかなうのが難しい」と回答している割合は?

物価上昇が続くなか、現在のシニア世帯はどのような生活意識を持っているのでしょうか。

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとに確認していきます。

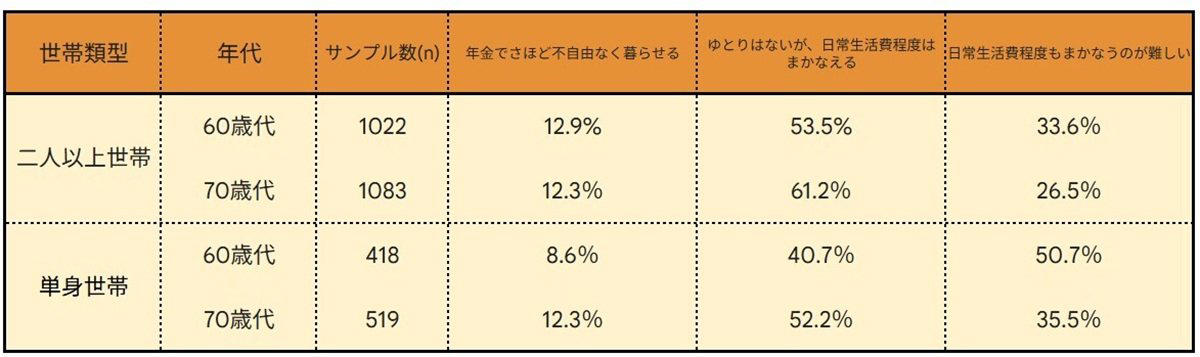

60歳代・70歳代の二人以上世帯「生活意識」

60歳代・70歳代において、「日常生活費程度もまかなうのが難しい」と回答した割合は、以下のとおりです。

【二人以上世帯】60歳代・70歳代の調査結果

・60歳代:33.6%

・70歳代:26.5%

【単身世帯】60歳代・70歳代の調査結果

・60歳代:50.7%

・70歳代:35.5%

世帯ごとの生活意識を見ると、二人以上世帯に比べて「単身世帯」のほうが、老後の家計に負担を感じている割合が高い傾向が見られます。

データから見える「資産格差」と「生活実感」をどう捉えるか

本記事では、富裕層や超富裕層の割合や、年代別の平均貯蓄額・中央値について解説しました。

今回のデータから、日本における富裕層・超富裕層は全体のごく一部である一方、その世帯数は増加傾向にあり、金融資産の価格上昇が背景にあると考えられます。

また、年代別の貯蓄額を見ると、年齢が上がるにつれて資産が増える傾向があるものの、中央値との乖離から個人差の大きさも明らかです。

さらに、シニア世帯の生活意識では、とくに単身世帯において家計の厳しさを感じている割合が高い結果となっています。

こうした実態を踏まえると、資産状況や生活環境には大きな差があることが分かります。

自分の立ち位置を客観的に把握し、将来に向けた資産形成や生活設計を考えることが重要といえるでしょう。

参考資料

・株式会社野村総合研究所「野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

関連記事

【60歳代・70歳代の二人以上世帯】「貯蓄2000万円以上」は何%を占めている?シニアの貯蓄額《平均と中央値》はいくら?

【新NISA】「オルカン」と「S&P500」の基本的な違いとは?投資対象を解説!《実際の運用実績》を比較してみた

【相続トラブル】約35%は「遺産額1000万円以下」のケース!相続の基本的な仕組みとは?法定相続分と「相続人の順位」について解説