「生活が苦しい…」高齢者の5割超へ。70歳代の夫婦の「平均貯蓄額・月の生活費・年金額」はいくらなの?

老後に向けてこの春考えたいこと

「生活が苦しい…」高齢者の5割超へ。70歳代の夫婦の「平均貯蓄額・月の生活費・年金額」はいくなの?

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」によると、収入のすべてを年金に頼っている高齢者が43.4%にのぼることがわかりました。

こうした背景から、現在の年金額では日々の支出を賄えず、生活に厳しさを抱えるシニア世帯が増えていることがうかがえます。

では、年金を受け取って生活する70歳代・夫婦世帯は、どれくらいの貯蓄額や生活費、年金額で暮らしているのでしょうか。

本記事では、70歳代の老後生活の実態を、各種調査データをもとに詳しく紹介します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

シニア世帯の半数以上が「生活が苦しい」と感じている

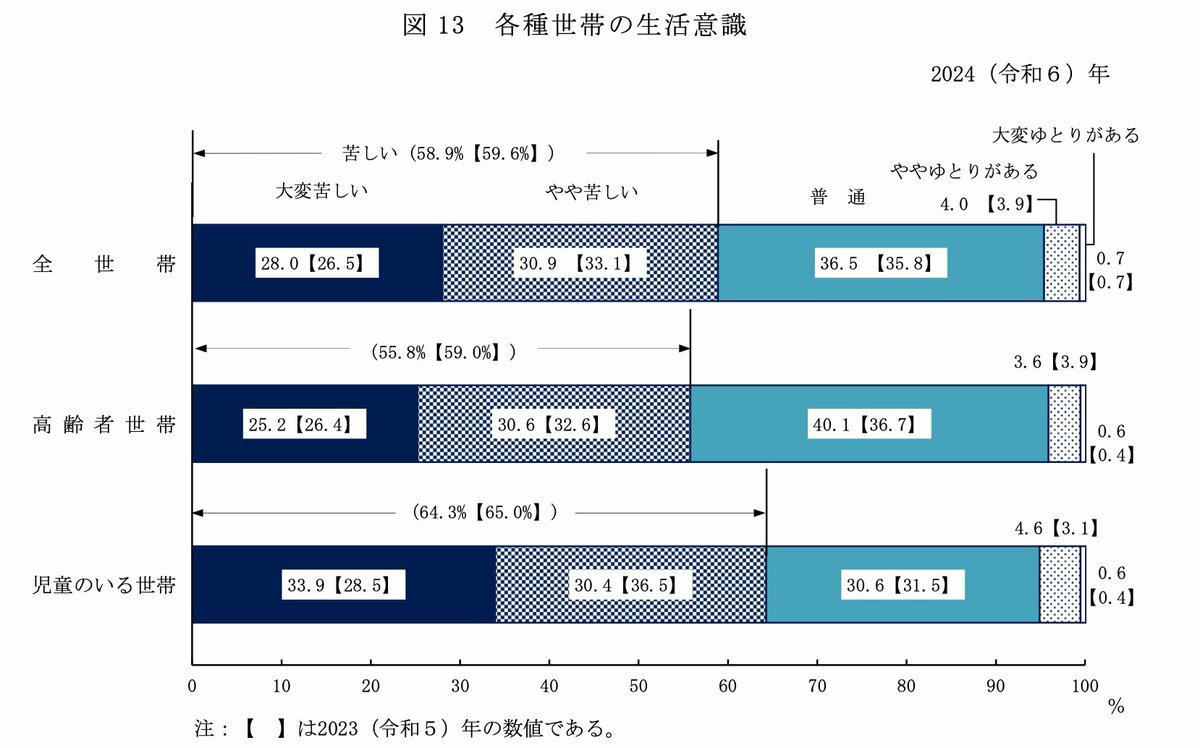

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」によれば、高齢者世帯のうち55.8%が「生活が苦しい」と回答しており、全世帯(58.9%)よりわずかに低いものの、半数以上が家計に厳しさを感じている状況が明らかになっています。

高齢者世帯の生活意識の内訳は以下のとおりです。

生活意識の内訳

・大変苦しい:25.2%

・やや苦しい:30.6%

・普通:40.1%

・ややゆとりがある:3.6%

・大変ゆとりがある:0.6%

「大変苦しい」と答えた割合は全世帯より若干低めではあるものの、高齢者世帯の4人に1人以上が依然として深刻な生活苦を抱えている状況です。

一方で、ゆとりを感じていると答えた世帯は合計しても4.2%にとどまり、ほとんどの高齢者世帯が「普通」または「苦しい」と認識していることがわかります。

「ややゆとりがある」「大変ゆとりがある」と答えた割合がごく少ないのは、年金を主な収入源とする高齢期の家計が、物価上昇などの影響を受けやすいことを示していると言えるでしょう。

では、70歳代の「貯蓄・生活費・収入(年金額)」はどのようになっているのでしょうか。

次章にて、それぞれの平均データを見ていきましょう。

70歳代・二人以上世帯の「平均貯蓄額」はいくら?

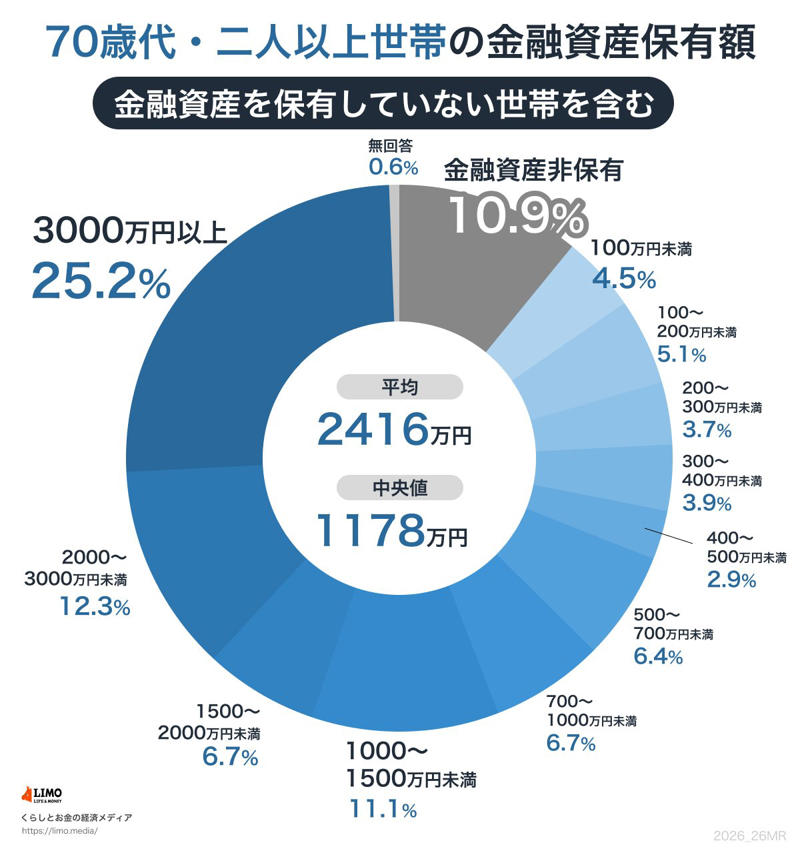

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査(2025年)」をもとに、70歳代・二人以上世帯の金融資産の保有状況を見ていきましょう。

※金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

70歳代の貯蓄額(二人以上世帯)

「70歳代・二人以上世帯」の平均貯蓄額は2416万円でした。

ただし、この数字は一部の富裕層によって押し上げられる傾向があります。そのため、より実情に近いとされる中央値を見ると1178万円となっています。

平均値と中央値の開きが1000万円以上ある点からも、シニア世帯の間で貯蓄額のばらつきが大きいことがわかります。

次章では、70歳代の貯蓄割合について詳しく確認していきましょう。

【貯蓄ゼロ・貯蓄3000万円以上】70歳代・二人以上世帯の「貯蓄割合」を見る

世帯ごとの貯蓄額分布は、次のようになっています。

・金融資産非保有:10.9%

・100万円未満:4.5%

・100~200万円未満:5.1%

・200~300万円未満:3.7%

・300~400万円未満:3.9%

・400~500万円未満:2.9%

・500~700万円未満:6.4%

・700~1000万円未満:6.7%

・1000~1500万円未満:11.1%

・1500~2000万円未満:6.7%

・2000~3000万円未満:12.3%

・3000万円以上:25.2%

・無回答:0.6%

貯蓄がまったくない「貯蓄ゼロ」の世帯が10.9%ある一方で、3000万円以上の貯蓄を持つ世帯は25.2%と、全体の約4分の1を占めています。

上記から、70歳代の貯蓄状況は「ほとんど貯蓄がない層」と「高額の資産を保有する層」に分かれており、分布のばらつきが大きいことがわかります。

中央値が低く出ている背景には、こうした貯蓄額の格差が影響しているのでしょう。

次章では、シニアの収入源である「年金額」について確認していきましょう。

70歳代の「平均年金額」はいくら?夫婦世帯で年金額をシミュレーション

次に、厚生労働省年金局が公表している「令和6年度 厚生年金保険・国民年金事業の概況」をもとに、シニア世代の収入状況を確認していきます。

どのように働いてきたか、どの制度に加入していたかなどによって、老後に受け取れる年金が「国民年金のみ」なのか「国民年金に厚生年金が上乗せされるのか」が変わってきます。

次章で紹介する平均年金額を確認する前に、自身がどの年金に該当するのか、あらかじめ把握しておきましょう。

・国民年金のみ受給:現役時に専業主婦、自営業者、フリーランスだった人

・国民年金と厚生年金どちらも受給:現役時に会社員、公務員だった人

70歳代(70~79歳)における厚生年金の平均月額

70歳代の厚生年金の平均月額

・70歳:15万455円

・71歳:14万8371円

・72歳:14万6858円

・73歳:14万5583円

・74歳:14万7774円

・75歳:15万1410円

・76歳:15万1241円

・77歳:15万962円

・78歳:15万862円

・79歳:15万3115円

70歳代(70~79歳)における国民年金の平均月額

70歳代の国民年金の平均月額

・70歳:6万1011円

・71歳:6万770円

・72歳:6万234円

・73歳:6万32円

・74歳:5万9813円

・75歳:5万9659円

・76歳:5万9555円

・77歳:5万9349円

・78歳:5万9124円

・79歳:5万8676円

厚生年金は収入に応じて保険料が決まるため、世代や働き方によって受給額に差があり、平均では月およそ14万円となっています。

一方、国民年金は保険料が一律であることから、平均的な受給額は月5万円台にとどまります。

たとえば、夫が厚生年金、妻が国民年金のみを受給するケースでは、夫婦合わせた月の受給額はおよそ19万円が目安となります。

ただし、これらはあくまで平均値であり、実際の受取額は個々の加入状況や働いていた期間などによって大きく変わります。

将来の受給額を知りたい場合は、「ねんきん定期便」や「ねんきんネット」で事前に確認しておくと安心です。

70歳代の夫婦の「月の生活費」はいくら?赤字額にも注目

前章では老後の収入源となる「年金の平均額」を見ていきましたが、年金収入だけで老後の生活費をまかなうことはできるのでしょうか。

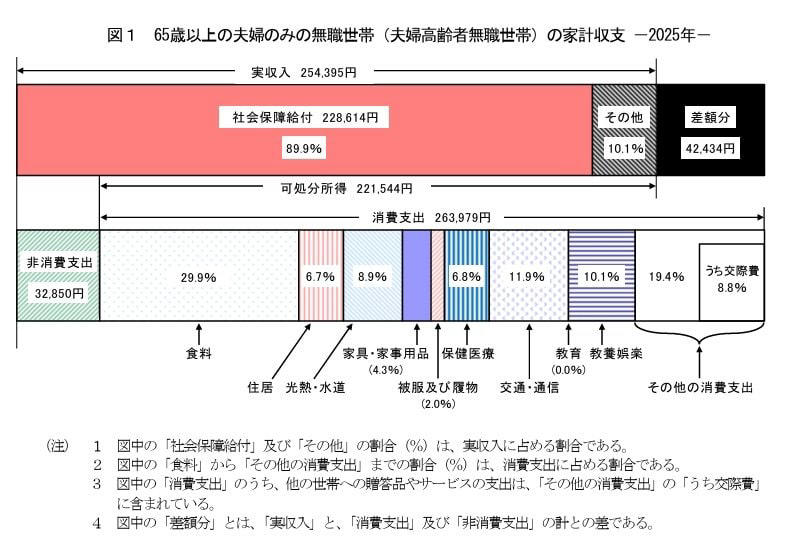

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から、「65歳以上の夫婦のみの無職世帯」の標準的な家計収支を見ていきます。

出所:総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

収入の内訳:平均25万4395円

■うち社会保障給付(主に年金):22万8614円

支出の内訳:平均29万6829円

■うち消費支出:26万3979円

・食料:7万8964円

・住居:1万7739円

・光熱・水道:2万3540円

・家具・家事用品:1万1237円

・被服及び履物:5354円

・保健医療:1万7941円

・交通・通信:3万1325円

・教育:0円

・教養娯楽:2万6538円

・その他の消費支出:5万1341円

■うち非消費支出:3万2850円

・直接税:1万2547円

・社会保険料:2万296円

毎月の家計収支と年間の不足額

・ひと月の赤字:4万2434円

・エンゲル係数(※消費支出に占める食料費の割合):29.9%

・平均消費性向(※可処分所得に対する消費支出の割合):119.2%

この世帯の毎月の収入は25万4395円で、その多くを公的年金などの社会保障給付が占めています。

一方、毎月の支出は29万6829円。内訳を見てみると、食費や住居費、光熱費など日常的な生活にかかる消費支出が26万3979円、税金や社会保険料などの非消費支出が3万2850円です。

その結果、月々の家計は4万2434円の赤字となっており、不足分は貯蓄を取り崩して補う必要があります。年間に換算すると、およそ51万円の取り崩しが必要になる計算です。

冒頭で紹介した「高齢者の生活意識」の結果からもわかるように、公的年金のみでは生活費を賄いきれず、経済的なゆとりがないシニア世帯が多いのが現状です。

将来に安心感を持つためには、現役のうちから計画的に備えることが大切です。

まずは自身の将来の年金額を把握し、老後の収支を試算したうえで、不足分を補える資金づくりを進めておきましょう。

今からできる「老後の備え」を早期から始めておこう

本記事では、70歳代の老後生活の実態を、各種調査データをもとに詳しく紹介していきました。

調査結果から、70歳代夫婦の家計は「年金収入・貯蓄水準・毎月の支出」のいずれを見ても、ゆとりのある老後を送るには十分とは言えない状況にあることがわかります。

そのため、老後の生活を安定させるには、働いているうちから自分が受け取る年金額や必要な生活費を把握し、不足分を補うための備えを進めておきましょう。

早めに老後資金の計画を立てておくことで、将来への不安を軽減でき、より安心してセカンドライフを迎えられるようになるでしょう。

参考資料

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

関連記事

意外と知らない「年金の振込日」ルール。15日が土日祝ならどうなる?厚生年金と国民年金の平均受給額つき!

【独自の給付金】1世帯2万円など自治体ごとの支援が続々!主な対象となる「住民税非課税世帯」とは?勝手に振り込まれる人・申請が必要な人の違い

【しまむら】注目決算を元機関投資家が分析!知られざる「無借金・キャッシュリッチ」の秘密に迫る