75歳以上の後期高齢《無職》夫婦世帯「ふたり暮らしの生活費」ひと月どのくらい必要?老齢年金・貯蓄事情もデータでチェック

「人生100年時代」長寿時代に考える”資金面でのリスク”

75歳以上の後期高齢《無職》夫婦世帯「ふたり暮らしの生活費」ひと月どのくらい必要?老齢年金・貯蓄事情もデータでチェック

新年度を迎えた4月。このタイミングで家計や貯蓄の状況を見直すという方も多いのではないでしょうか。

近年の物価高騰や税金・社会保険料の負担増により、将来に向けた資金準備が難しい状況となっています。

老後生活に向け、どの程度の資金を準備しておくべきなのでしょうか。

今回は、75歳以上の夫婦世帯の生活費や老齢年金、貯蓄状況をデータでご紹介します。

また、長寿に伴う老後資金のリスクについても解説していくので、ぜひ本記事を参考に老後に向けた資金準備を始めましょう。

この記事のポイント

・「人生100年時代」長寿時代に考える”資金面でのリスク”

・75歳以上の後期高齢《無職》夫婦世帯「ふたり暮らしの生活費」家計収支データを紐解く

・75歳以上の「年金・貯蓄」平均データを紹介

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「人生100年時代」長寿時代に考える”資金面でのリスク”

「人生100年時代」と言われるほど、現代の日本では長寿化が進んでいます。

健康に長生きできることは素晴らしいことですが、一方で老後資金に関しては長寿がリスクになるため注意が必要です。

年金が主な収入源となる老後生活では、基本的に「収入<支出」という状態で生活するケースが多いです。

長生きするということは貯蓄を取り崩す期間が長くなることであるため、資金が不足する可能性が高まります。

また、年齢を重ねるほどケガや病気等のリスクも高まり、医療費や介護費の負担が重くなることを想定しなければなりません。

物価の上昇によって生活費そのものの負担が重くなる可能性もあります。

このように、長寿には資金面でのリスクが伴うことを頭に入れておく必要があります。

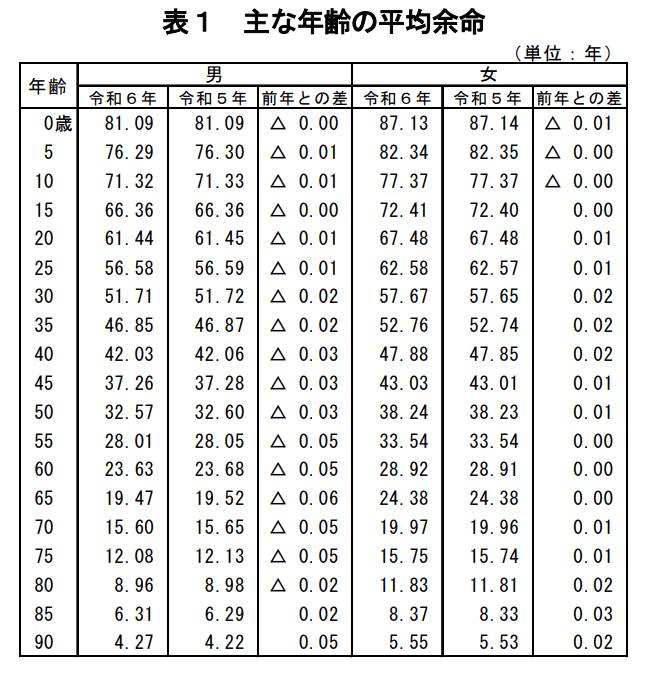

75歳時点での平均余命

主な年齢の平均余命

厚生労働省の「令和6年簡易生命表」によると、75歳時点での平均余命は男性が12.08年、女性が15.75年となっています。

単純計算で男性が87歳ほど、女性が90歳ほどまで平均的に生きる計算です。

つまり、75歳時点で平均的に12〜15年ほど生きることを想定して資金計画を立てる必要があるということです。

長寿リスクを頭に入れた上で、老後生活の資金設計を計画しましょう。

75歳以上の後期高齢《無職》夫婦世帯「ふたり暮らしの生活費」ひと月どのくらい必要?

75歳以上になっても元気に長生きするシニアが多いことが分かりましたが、実際に生活費はどれくらいかかっているのでしょうか。

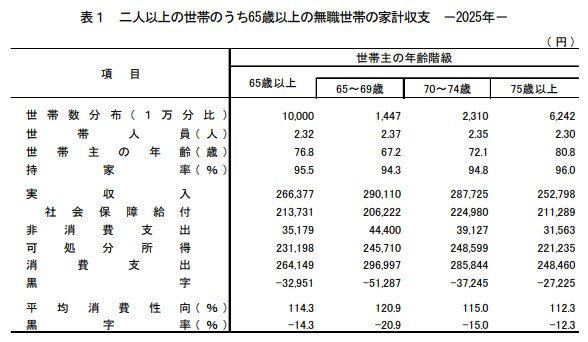

次に、総務省統計局の「家計調査報告〔家計収支編〕2025年」をもとに、二人以上世帯のうち75歳以上の無職世帯の家計収支を見ていきます。

【二人以上世帯】75歳以上の無職世帯の家計収支

【75歳以上 後期高齢シニア夫婦】無職世帯の生活費

二人以上世帯のうち、世帯主が75歳以上の無職世帯の家計収支は以下の通りです。

実収入:25万2798円

・うち社会保障給付:21万1289円

実支出:28万23円

・消費支出:24万8460円

・食料:8万33円

・住居:1万6257円

・光熱・水道:2万4312円

・家具・家事用品:1万547円

・被服及び履物:5142円

・保健医療:1万7213円

・交通・通信:2万6294円

・教育:142円

・教養娯楽:2万2322円

・その他の消費支出:4万6198円

・非消費支出:3万1563円

・直接税:1万1663円

・社会保険料1万9894円

・他の非消費支出:83円

単純計算で毎月およそ2万7000円の赤字が発生しています。

男性の平均余命だと約390万円、女性の平均余命だと約510万円が不足する計算です。

生活費の不足分は貯蓄等で補う必要があります。

こうした実態を踏まえ、老後に向けた資金準備を進めておかなければなりません。

75歳以上《年齢階層別》老齢年金の平均はどのくらい?厚生年金・国民年金別にデータを紹介

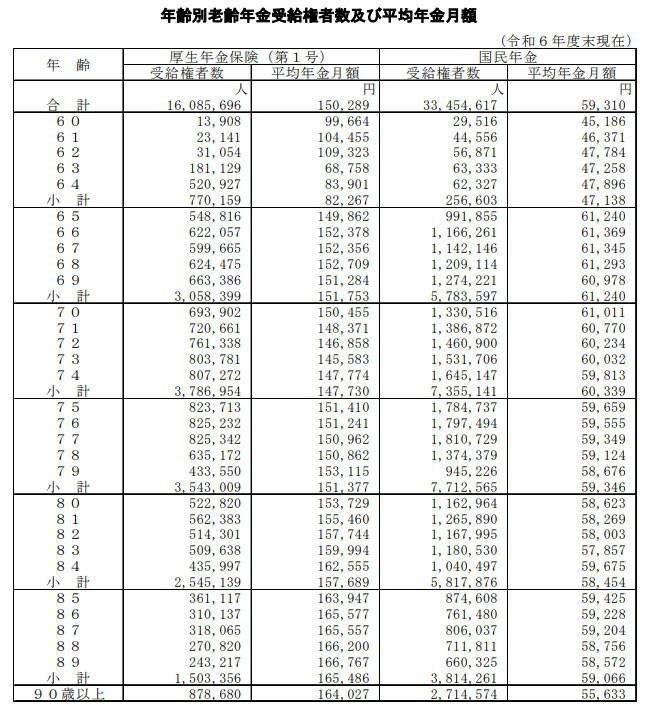

【一覧表】年齢別の平均年金月額

年金が主な収入源となる75歳以上のシニア世代ですが、実際に年金はいくらもらっているのでしょうか。

ここでは、厚生労働省年金局の「令和6年度厚生年金保険・国民年金事業の概況」から、厚生年金・国民年金それぞれの平均受給額をご紹介します。

75歳以上の厚生年金の平均年金月額

2024年末時点の75歳以上の厚生年金保険(第1号)の平均受給額は以下の通りです。なお、この金額には国民年金(老齢基礎年金)の月額部分が含まれている点には留意が必要です。

・75歳〜79歳:15万1377円

・80歳〜84歳:15万7689円

・85歳〜89歳:16万5486円

・90歳以上:16万4027円

主に会社員・公務員が加入する厚生年金は、平均して月15万〜16万円ほどの年金を受給できます。

しかし、厚生年金は加入期間と報酬によって受給額が変化するため、上記の平均額を必ずしも受け取れるわけではない点に注意が必要です。

75歳以上の国民年金の平均年金月額

2024年末時点の75歳以上の国民年金の平均受給額は以下の通りです。

・75歳〜79歳:5万9346円

・80歳〜84歳:5万8454円

・85歳〜89歳:5万9066円

・90歳以上:5万5633円

厚生年金に加入せず、国民年金のみを受給する場合は、平均して月5万〜6万円ほどの年金を受給できます。

厚生年金への加入期間が短い、または加入していない方は年金だけで生活することが難しいと言えるでしょう。

ご自身で貯蓄をしっかりと準備し、不足分をカバーしなければなりません。

75歳以上「ふたり以上世帯」平均貯蓄額はいくら?預貯金が約6割

平均的なシニア夫婦の家計は毎月赤字となっており、長生きすることで資金が足りなくなるリスクがあります。

実際の75歳以上の夫婦世帯は、どれくらいの貯蓄を保有しているのでしょうか。

ここでは、総務省統計局の「家計調査〔貯蓄・負債編〕2024年」をもとに、世帯主が75歳以上の二人以上世帯の貯蓄状況を見ていきます。

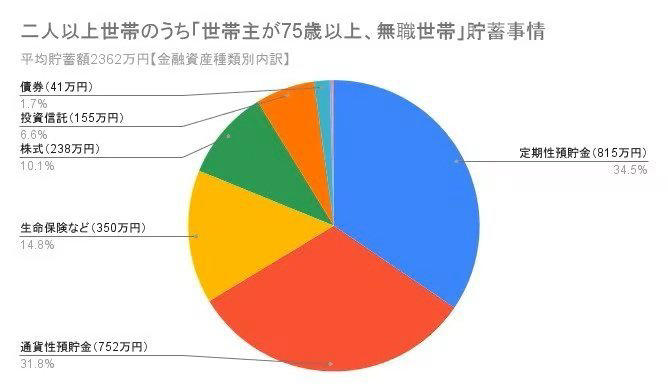

【二人以上世帯】75歳以上の無職世帯の貯蓄状況

【グラフ】75歳以上「後期高齢シニア」二人以上世帯の貯蓄平均は2362万円

二人以上世帯のうち、世帯主が75歳以上の世帯の平均貯蓄額と貯蓄内訳は以下の通りです。

貯蓄:2362万円

金融機関:2357万円

・通貨性預貯金:752万円

・定期性預貯金:815万円

・生命保険など:350万円

・有価証券:440万円

・貸付信託・金銭信託:6万円

・株式:238万円

・債券:41万円

・投資信託:155万円

金融機関外:5万円

負債:23万円

平均的な貯蓄額で見ると2000万円を超えており、ある程度の長寿リスクには対応できるように感じられるでしょう。

しかしあくまでも上記の額は平均であり、多額の資産を持つ世帯が数値を引き上げている可能性は十分にあります。

平均額を見て「老後になればこれくらい貯蓄ができるのか」と安心するのではなく、計画的に貯蓄を進めていくことが大切です。

長寿のリスクを意識して資金を準備しましょう

健康に長生きする高齢者が増えている現代では、長寿による老後資金のリスクを考えなければなりません。

実際、75歳以上の夫婦世帯の家計収支を見てみると、毎月赤字が発生しています。

75歳時点での平均余命は男性が12.08年、女性が15.75年となっており、毎月の赤字が長く続くと資金が不足する可能性は十分に考えられます。

また、夫婦のどちらかが先立ち単身世帯となった場合、生活費や受給できる年金額などの家計収支構造も変化します。こうした点なども想定しながら老後に向けてしっかりと貯蓄をしておくことが大切です。

NISA・iDeCoといった制度を活用して資産を運用したり、給料から先に貯金をする「先取り貯蓄」を実践したり、さまざまな工夫をしながら老後資金を準備しておきましょう。

参考資料

・厚生労働省「1 主な年齢の平均余命」

・総務省統計局「家計調査報告〔家計収支編〕2025年」

・厚生労働省年金局「令和6年度厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査報告〔貯蓄・負債編〕2024年」

関連記事

あなたの厚生年金・国民年金「6月支給分から増えます」2026年度の年金増額内容とライフコース別年金額試算《5つのモデルケースも紹介》

【6月支給分から年金増額】国民年金+1.9%、厚生年金+2.0%へ!「月15万円(年180万円)」の壁を超える人は何何パーセント?

【減収減益なのになぜ?】INPEX株が急伸する背景。プロが読み解く「利益21%上振れ」の強気予想